Справедливо ли сравнивать Saudi Aramco и российских нефтяников

На прошлой неделе, 11 декабря, на саудовской бирже Tadawul стартовали торги акциями нефтегиганта Saudi Aramco. Перед выходом на биржу компания получила оценку в $1,7 трлн. Saudi Aramco, официально известная как Saudi Arabian Oil Co., в 2019 году стала самой прибыльной компанией в мире, однако аналитики не раз выражали сомнения в справедливости почти двухмиллиардной оценки. Экспертам она показалось слишком высокой на фоне рыночной капитализации других нефтяных гигантов.

« Капитализация компании подразумевает оценку примерно в 20,5 прибылей, — объяснил эксперт по фондовому рынку «БКС Брокера» Игорь Галактионов. — Это существенно выше среднего уровня для сопоставимых компаний. Тем более что акции Saudi Aramco имеют низкий free-float — 1,5%, и размещены они только на местной бирже Tadawul».

При этом даже оценка в $1,7 трлн на $300 млрд ниже первоначальных планов Саудовской Аравии — наследный принц королевства Мухаммед ибн Салман называл своей конечной целью капитализацию на уровне не ниже $2 трлн.

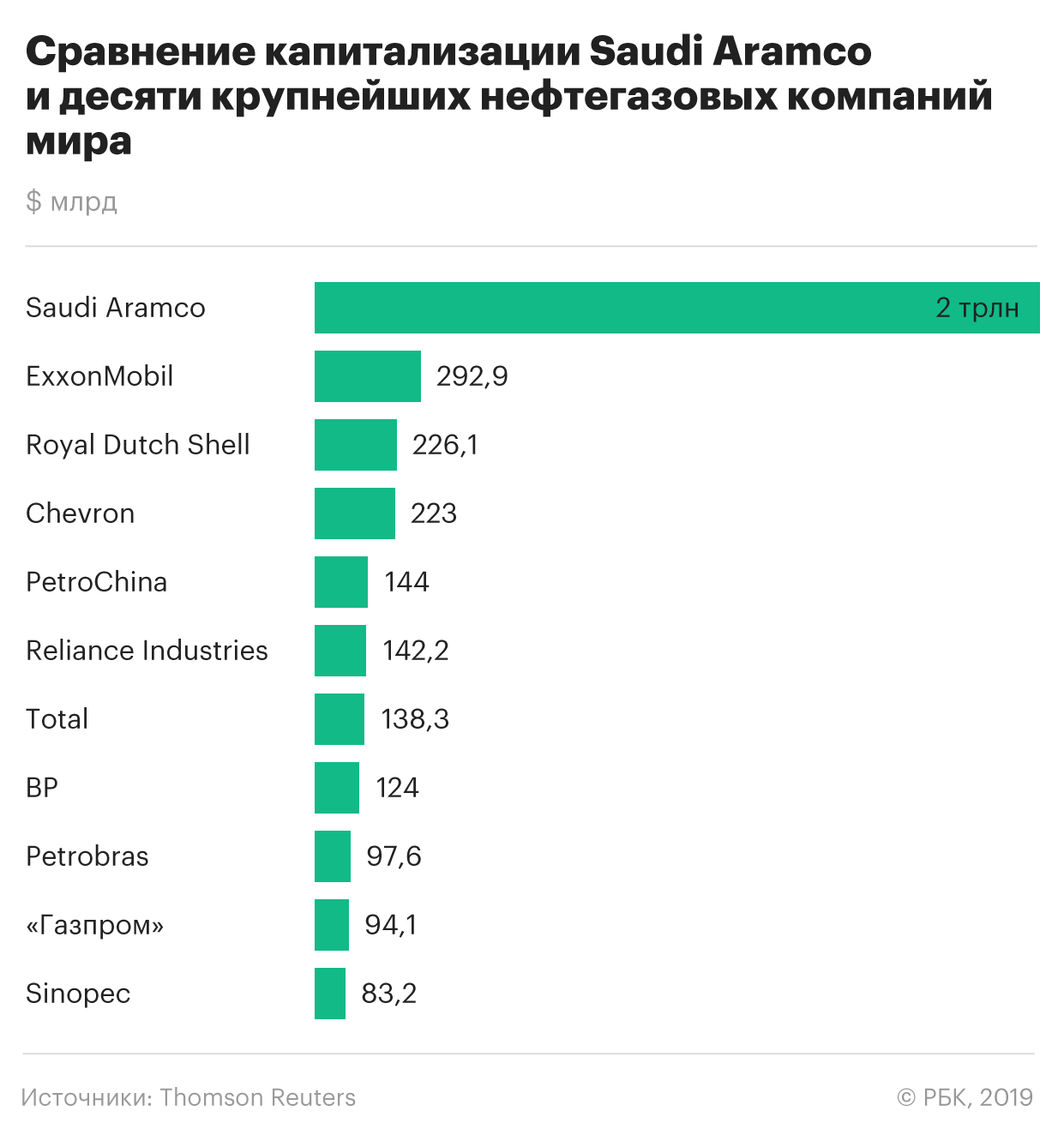

В итоге этой цели удалось достичь. После начала торгов акции Saudi Aramco начали расти, а на второй день рыночная капитализация достигла заветных $2 трлн. Конкуренты Saudi Aramco действительно «весят» намного меньше. Для сравнения, крупнейшая (до IPO Saudi Aramco) публичная нефтяная компания мира ExxonMobil проигрывает саудовскому добытчику по капитализации почти в семь раз.

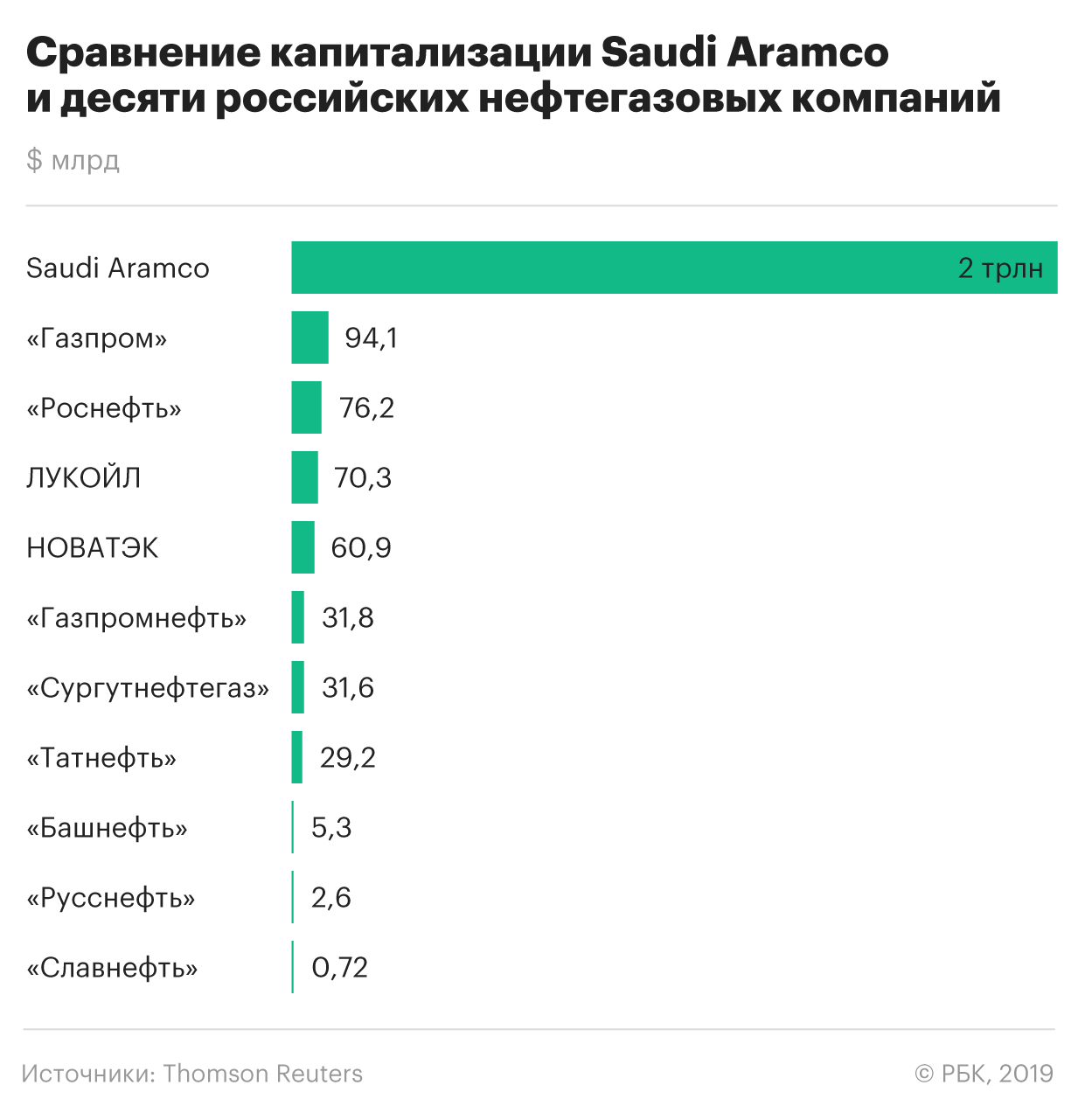

Российский «Газпром» входит в число десяти крупнейших по стоимости нефтегазовых компаний планеты, не считая Aramco, но уступает ей уже в 21 раз.

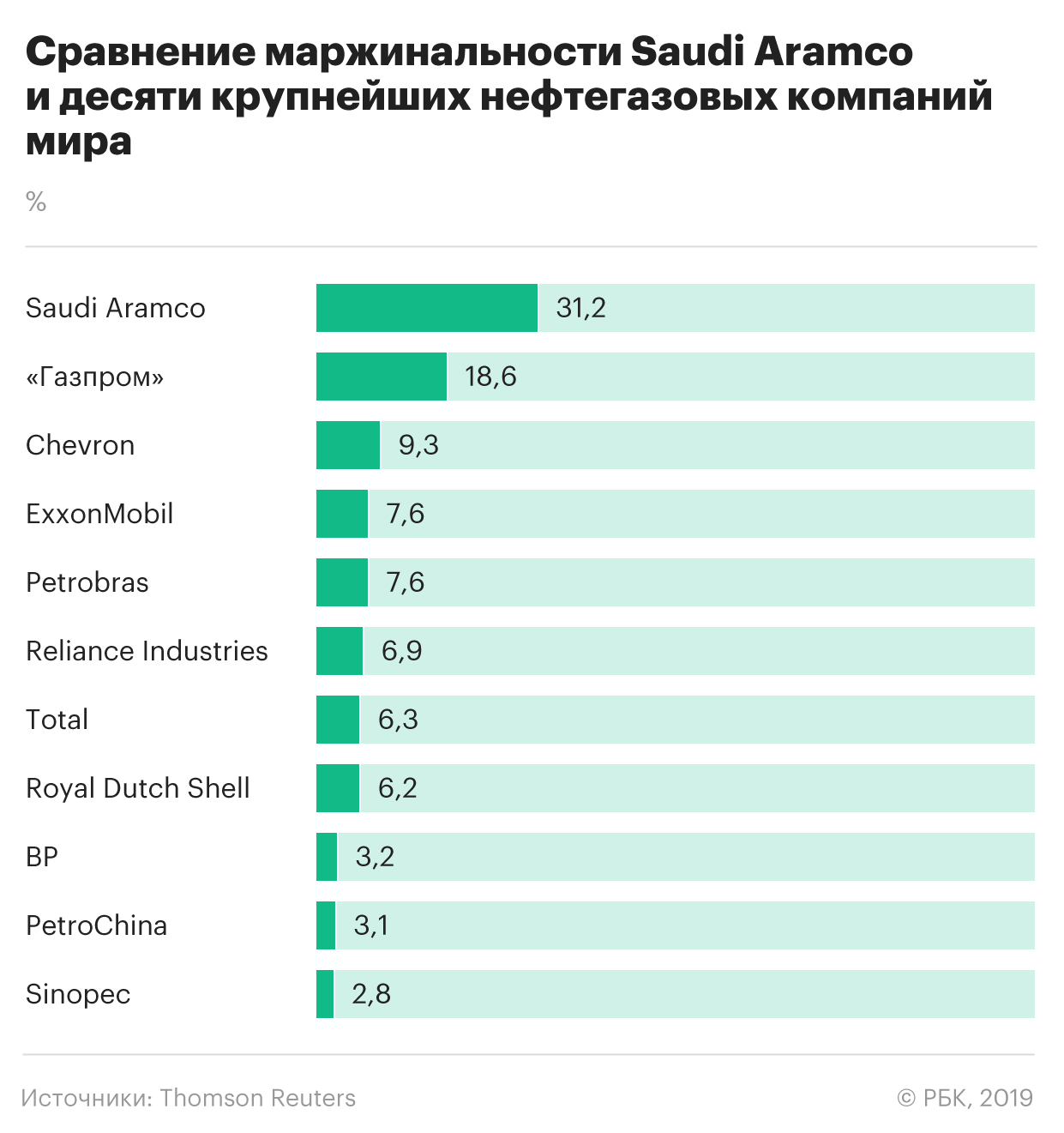

Но рыночная капитализация в данном случае не самая точная характеристика. Для оценки эффективности можно взглянуть на маржинальность — показатель, по которому оценивается прибыльность продукции, которую производит эмитент . Другими словами, это то, что зарабатывает компания после затрат на производство, уплаты налогов и прочих необходимых расходов.

Здесь Saudi Aramco все еще далеко впереди, но оппоненты из других стран уже заметно ближе. Если маржинальность Saudi Aramco, по данным Thomson Reuters Refinitiv, составляет 31,2%, то «Газпром» — на втором месте (18,6%). Самая низкая маржинальность в первой десятке мировых нефтегазовых добытчиков — у китайских PetroChina и Sinopec.

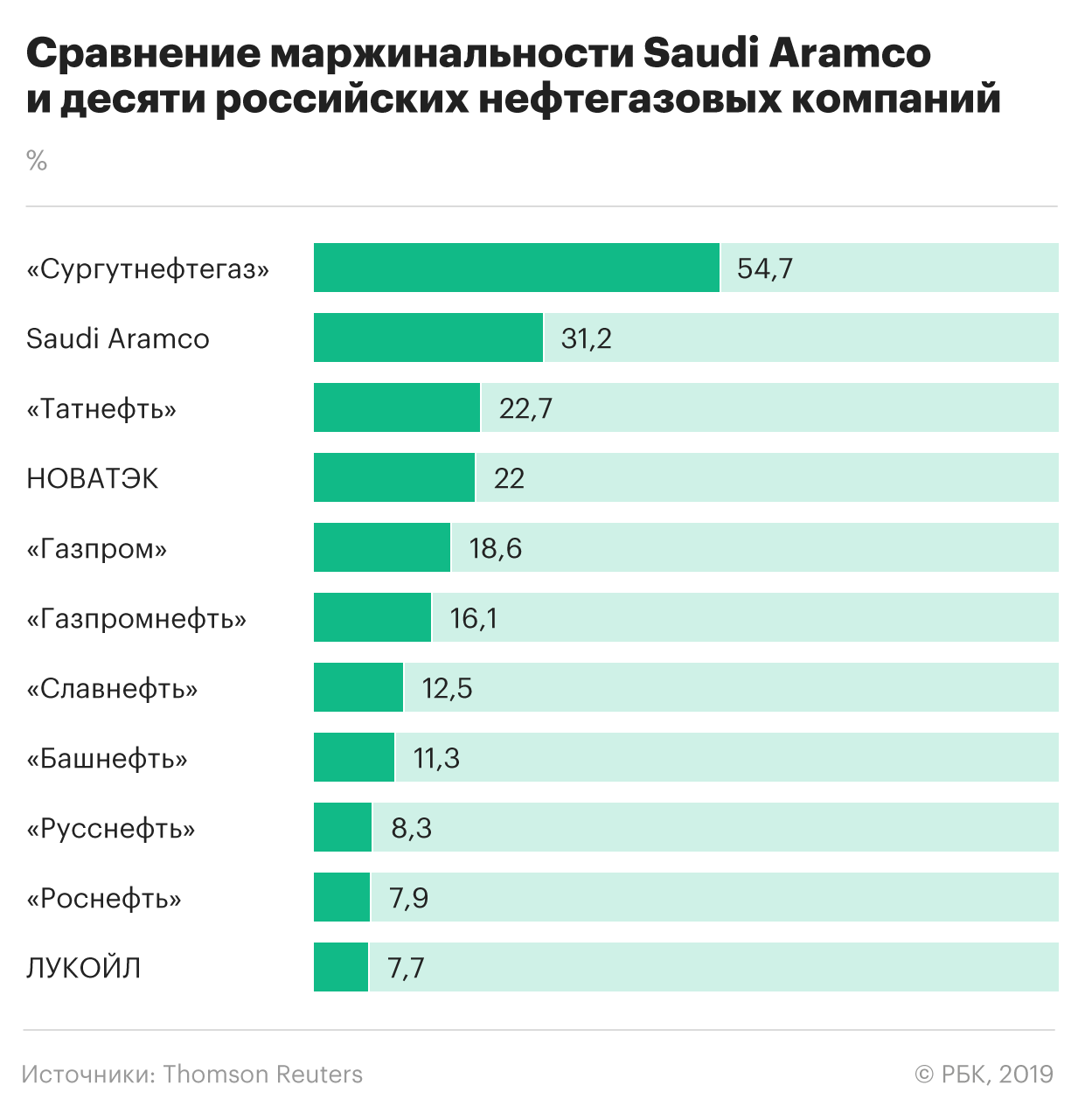

Если вновь взглянуть только на российские компании, то выяснится, что Aramco уступает по маржинальности «Сургутнефтегазу» почти двукратно. Однако высокая маржинальность чистой прибыли «Сургутнефтегаза» по итогам года была достигнута главным образом за счет основной доли курсовой разницы валют и количества наличных средств на счетах и в депозитах. Если основные средства «Сургутнефтегаза» составляют 1,5 млрд руб., то размещенные на счетах депозиты — 2 млрд руб. Этот пример говорит о том, что маржинальность тоже не всегда оптимальна для сравнения компаний.

Здесь можно использовать один из самых популярных мультипликаторов — EV/ EBITDA . Это соотношение стоимости эмитента (Enterprise Value) и полученной им прибыли до вычета процентов, налога на прибыль и амортизации активов (Earnings before interest, taxes, depreciation and amortization). Чем такое соотношение ниже, тем лучше.

«Saudi Aramco была оценена в х8.7 EV/EBITA. Для сравнения, у «Роснефти» этот показатель — 4, у ЛУКОЙЛа — 4,1, у «Газпром нефти» — 3,2, у «Башнефти» — 2,3, — отметил управляющий директор «Иволга Капитала» Дмитрий Александров. — Конечно, нефтяную компанию нельзя оценить по одному мультипликатору. Цена — это следствие качества запасов, параметров инвестпрограммы и многих более тонких деталей. Но в сравнении становится очевидно, что нефтяной гигант стоит дорого».

Схожая картина наблюдается и по дивидендной доходности: если для Saudi Aramco она составляет 4,4%, то для российских нефтегазовых компаний в среднем превышает 6%, обратил внимание портфельный управляющий QBF Денис Иконников. По его мнению, если рынок справедливо оценивает стоимость акций Saudi Aramco, то российские нефтегазовые компании недооценены более чем на 30%.

Вместе с тем эксперт Центра энергетики Московской школы управления «Сколково» Екатерина Грушевенко сомневается, что справедливое сравнение российских компаний с Saudi Aramco возможно. Объясняется это несколькими обстоятельствами.

«По ключевым показателям Saudi Aramco как крупнейшая по добыче и запасам компания в мире, безусловно, опередит любую российскую компанию, — констатировала Грушевенко. — Однако сравнивать российские компании с Saudi Aramco достаточно сложно, поскольку последняя способна в одиночку нарастить добычу выше, чем все российские добытчики вместе взятые.

Сравнивать цены безубыточности также будет не совсем корректно из-за разных налоговых режимов: в России — НДПИ, в Саудовской Аравии — налог на прибыль. В итоге чистая выручка Saudi Aramco значительно превышает суммарную выручку российских ВИНК.

По условиям добычи: в Саудовской Аравии пока преобладают традиционные месторождения (в более благоприятных геологических и климатических условиях) и способы транспортировки нефти до потребителя. Нефть из Саудовской Аравии транспортируется большей частью по морю, в России — по нефтепроводам, что дороже».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть юридическое лицо (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.