Акции МТС выросли на 50% за полтора года. Продолжится ли рост бумаг

За последние полтора года акции МТС подорожали почти в полтора раза. Инвесторов привлекли хорошие дивиденды и устойчивый рост доходов. РБК Quote выяснила, сохранился ли у компании потенциал роста

(Фото: Владислав Шатило/ТАСС)

Стоимость бумаг 11 декабря 2018 года: ₽224

Стоимость сейчас: ₽332,2

Динамика: +48%

Причина роста: дивидендная политика и хорошие финансовые результаты

Перспективы: увеличение спроса на услуги, рост IT-направления и buyback поддержат компанию в кризис

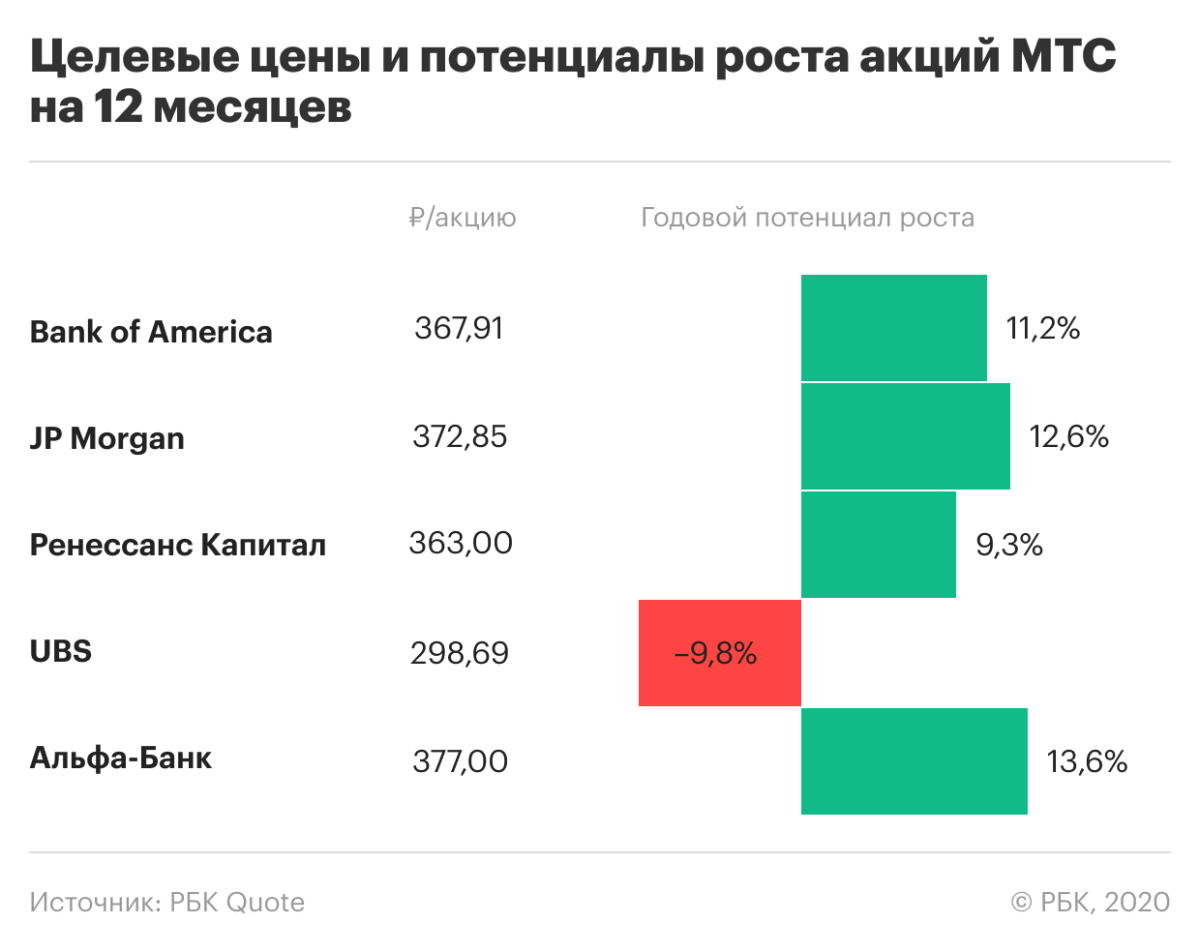

Прогноз: ₽351,46 за акцию на горизонте года

МТС («Мобильные ТелеСистемы») — крупнейший российский телекоммуникационный оператор по числу абонентов и выручке. МТС работает на территории России и СНГ. Только в России компания обслуживает без малого 80 млн абонентов.

Основной бизнес МТС — услуги сотовой и фиксированной связи, кабельного, спутникового и цифрового телевидения и доступа в интернет. Компания располагает крупной розничной сетью — 5510 салонов на территории России, где клиенты могут купить мобильные устройства, получить финансовые и банковские услуги.

МТС контролирует 95% МТС Банка, а также ведет разработки в области информационных технологий, включая облачные вычисления и искусственный интеллект.

Крупнейший акционер МТС — АФК «Система». Вместе с дочерними компаниями она владеет 55,64% акций оператора. Остальные 44,3% находятся в свободном обращении. Бумаги МТС торгуются на Нью-Йоркской фондовой бирже (NYSE) и Московской бирже, где они входят в число голубых фишек.

Котировки акций МТС отличаются повышенной волатильностью, однако в целом придерживаются восходящей тенденции. С декабря 2018 года они подорожали на 48%, до ₽332,2 за бумагу.

Дивидендная политика. Акции МТС пользуются популярностью на рынке благодаря стабильным дивидендам. Компания увеличивала выплаты в последние 15 лет, за исключением короткого периода после 2009 года.

«Такая тенденция вместе с высокой дивидендной доходностью позволяет рассматривать МТС как стабильную дивидендную фишку, привлекательную для долгосрочного доходного инвестора», — говорит аналитик компании «БКС Экспресс» Игорь Галактионов.

Дивидендная политика МТС на 2019–2021 годы предполагает выплату акционерам не менее ₽28 на акцию за календарный год двумя полугодовыми траншами. В 2016–2018 годах сумма годовых дивидендов составляла ₽26 на акцию.

С точки зрения инвесторов бумаги МТС представляют собой своего рода акции со свойствами облигации, объяснил инвестиционный менеджер компании «Открытие Брокер» Тимур Нигматуллин. МТС выплачивает в виде дивидендов почти всю прибыль, а сам бизнес не сильно меняется в размерах, так как реинвестирует в компанию столько же, сколько списывает на амортизацию.

«Таким образом, по мере снижения процентных ставок в экономике эта акция-облигация становится все более интересной для покупателей — как и другие инструменты с фиксированной доходностью, например ОФЗ», — сделал вывод эксперт.

Стабильные финансовые результаты. МТС из года в год неизменно демонстрировал рост выручки. Не стал исключением и 2019 год, по итогам которого компания продала товаров и услуг на 5,5% больше, чем годом ранее.

Чистая прибыль МТС не вышла за пределы диапазона, в котором по большей части колебалась с 2014 года (₽48–56 млрд), и составила ₽54,2 млрд. Долговая нагрузка компании осталась на низких уровнях, составив 1,5х Чистый долг/Скорректированная OIBDA. Число абонентов за 2019 год увеличилось более чем на 1 млн.

Отчетность МТС за первый квартал 2020 года показала дальнейшее улучшение результатов. За три месяца выручка выросла на 9,8% по сравнению с тем же периодом 2019 года, чистая прибыль — на 0,8%. Компания сумела сохранить долговую нагрузку на низких уровнях — 1,6х, а также сообщила о положительном FCF в 17,5 млрд. Годом ранее этот показатель составлял отрицательное значение — ₽31,4 млрд.

Текущий кризис ударит в основном по розничному сегменту МТС, считает аналитик инвестиционно-финансовой компании «Солид» Дмитрий Донецкий. Во втором квартале серьезно снизятся продажи телефонов и аксессуаров, под давлением будет доход от роуминга. Эксперт также ожидает роста расходов по резервам по ожидаемым кредитным убыткам у МТС Банка.

По этим причинам во втором квартале вероятно небольшое кратковременное снижение показателей. Однако к концу года МТС должна прийти к нормальному докризисному состоянию, уверен Дмитрий Донецкий.

Увеличение спроса на услуги компании. Из-за пандемии COVID-19 и самоизоляции население больше стало пользоваться услугами передачи данных и голоса в фиксированных и мобильных сетях.

Также растет спрос на широкополосный интернет, облачные сервисы, аренду дата-центров и МТС ТВ, отметил аналитик по сектору телекоммуникаций в «Ренессанс Капитале» Александр Венгранович. Это положительно повлияет на выручку компании и компенсирует падение из-за роуминга, считает эксперт.

Обратный выкуп акций. Акции компании на данный момент слишком дешево оценены рынком, уверено руководство МТС. Поэтому 31 марта оператор запустил программу обратного выкупа (buyback) акций и депозитарных расписок на сумму до ₽15 млрд.

«Наши хорошие операционные результаты, стабильный прогноз, сильный баланс и ограниченный валютный риск дают нам все основания полагать, что стоимость наших акций в настоящее время фундаментально недооценена рынком», — объяснил этот шаг президент МТС Алексей Корня.

Компания планирует выкупать акции в течение всего 2020 года, но только тогда, когда почувствует потребность в ликвидности, сказано в сообщении компании.

Проведение buyback позитивно для динамики акций МТС. Выкуп повышает спрос на акции на рынке. А растущий спрос подталкивает котировки вверх. Кроме того, в случае гашения выкупленного пакета размер прибыли на акцию вырастет, что может увеличить дивиденды.

Дивиденды. Популярность МТС как дивидендного актива продолжит привлекать инвесторов, уверены эксперты. В частности, 9 апреля совет директоров рекомендовал выплатить за первое полугодие текущего года ₽20,57 на акцию. Акции компаний, как правило, растут с того момента, когда становится известен размер дивидендов до дня их выплаты.

Инвестиции в новые проекты. В последнее время основные усилия по развитию комании МТС вкладывает в IT-направление. По словам директора по развитию бизнеса МТС Шамиля Хайретдинова, это вызвано стремлением компании идти в ногу с общей тенденцией к цифровизации бизнеса, сохраняя тем самым конкурентоспособность.

МТС повышает эффективность бизнес-процессов за счет цифровых технологий, разрабатывает облачные решения и много работает с искусственным интеллектом в части распознавания речи и смысла сказанного. Новые сервисы и услуги открывают возможности для увеличения доходов компании.

Акции МТС обвалились вслед за рынком в феврале-марте текущего года, но быстро оправились и сейчас торгуются всего на 4,6% ниже февральских максимумов.

«Бумаги МТС входят в число голубых фишек, они маржинальные, поэтому обвал рынка не мог не коснуться и бумаг МТС. Однако они в числе первых выросли почти до прежних уровней, отстав только от производителей драгметаллов. Это произошло благодаря дивидендной политике, устойчивости бизнеса в период самоизоляции и росту спроса на услуги», — сказал по этому поводу начальник управления торговых операций на российском фондовом рынке компании «Фридом Финанс» Георгий Ващенко.

Аналитики, опрошенные сервисом Refinitiv, в среднем ожидают, что в течение года акции МТС подорожают до ₽351,46 за бумагу. Большинство экспертов советует покупать ценные бумаги компании.

Александр Венгранович из «Ренессанс Капитала» полагает, что на горизонте года у акций МТС есть потенциал роста до ₽363 за бумагу.

МТС — наиболее устойчивая компания в секторе телекоммуникаций, объясняет свой прогноз эксперт. Она показывает стабильный рост дивидендов, осуществляет периодические программы выкупа акций, что поддерживает котировки. При этом компания продолжает рост на рынке мобильной связи и экспериментирует с продуктами на рынках медиа, ОТТ, финтеха.

ОТТ — способ предоставления видеоуслуг через интернет.

«Стратегия компании довольно стабильна, и подход к инвестированию в новые проекты нам кажется рациональным. Так что акции МТС одни из наиболее привлекательных на российском рынке», — заключил Александр Венгранович.

«МТС — это прекрасный стабильный дивидендный тикер. Компания является лидером среди телекомов. Также инвесторов привлекает тот факт, что мажоритарный акционер — это «АФК Система», у которой есть большая потребность в дивидендах, в том числе от МТС», — считает Дмитрий Донецкий.

Тем не менее сейчас аналитик не рекомендует покупать акции компании выше уровня ₽300. «Сейчас акции растут в основном на ожидании дальнейшего снижения ключевой ставки», — сказал он в связи с этим.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Материалы к статье

Валентина Гаврикова