Акции AMD за пять лет выросли почти на 2000%. Что будет с бумагами дальше

Стоимость бумаг на 2 января 2015 года: $2,69 за акцию

Стоимость сейчас: $54,23 за акцию

Динамика: +1916%

Причина роста: смена гендиректора, технологический прорыв, трудности у конкурентов

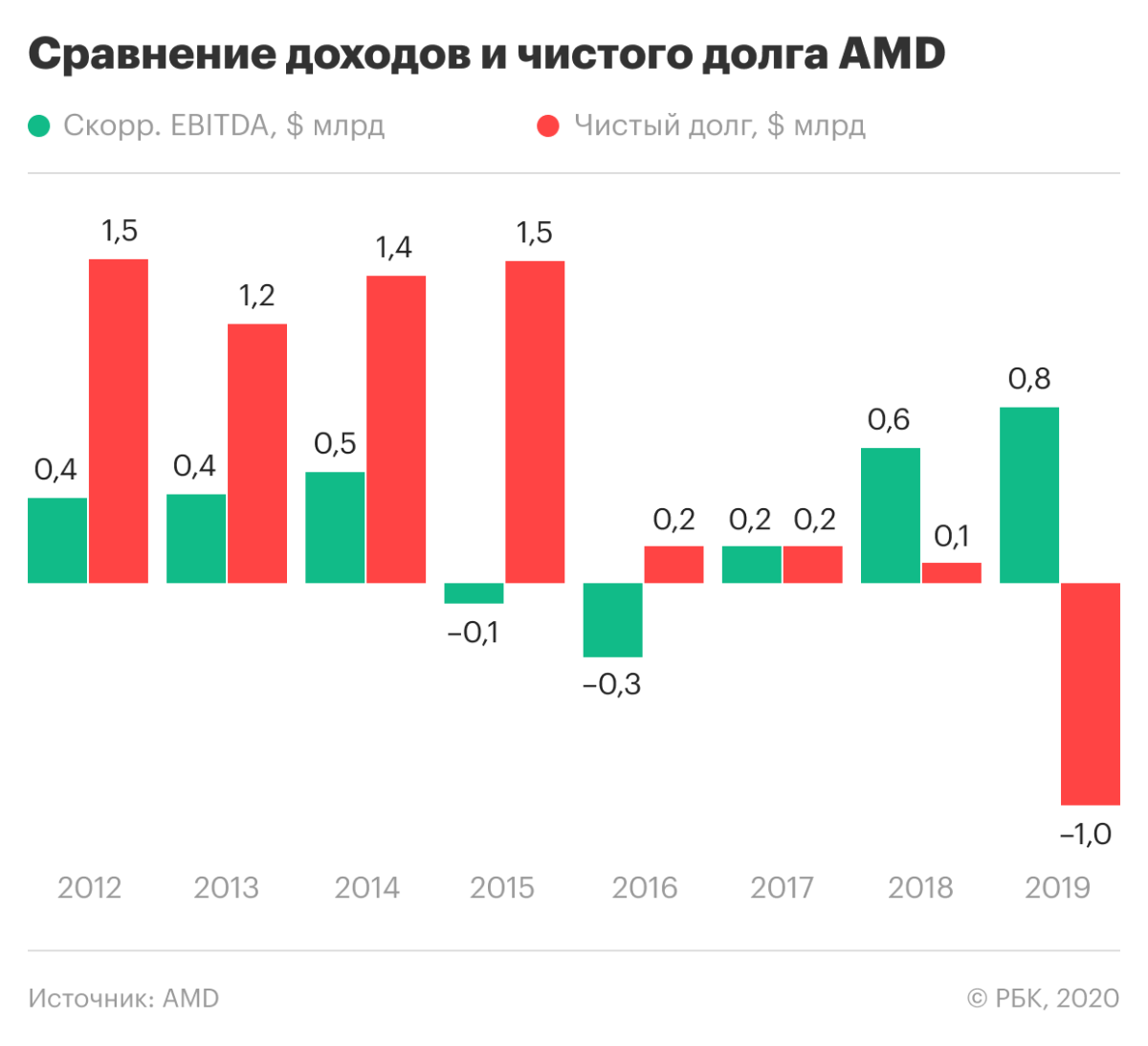

Перспективы: в плюс компании сыграют рост популярности продукции AMD, технологические новинки, низкая задолженность. Насторожить инвесторов может переоцененность акций, отсутствие дивидендов, невысокая маржинальность.

Полупроводниковая компания AMD (Advanced Micro Devices) возникла как стартап Кремниевой долины в 1969 году. Ее основатели начали с производства логических интегральных микросхем, вложив капитал в $100 тыс. Сейчас AMD — один из крупнейших производителей центральных и графических процессоров для персональных компьютеров и серверов. Компания также активно развивает технологии машинного обучения, искусственного интеллекта и блокчейна.

AMD с 2009 года не имеет собственного производства и размещает заказы на мощностях других компаний. Это отличает бизнес-модель AMD от конкурентов — Intel, Nvidia и других. Сейчас AMD работает по большей части с крупным тайваньским производителем полупроводников TSMC.

Крупнейший акционер AMD на текущий момент — независимая инвестиционная компания The Vanguard Group. Ей принадлежит 9,57% акций разработчика. Еще 5,13% — у фонда BlackRock. В число крупных акционеров также входит JP Morgan.

За последний год акции AMD подорожали на 78%, достигнув $54,23 за бумагу. Еще пятью годами ранее компания торговалась на порядок ниже — в среднем на уровнях $2–3 за бумагу. Дела компании пошли в гору после назначения на пост генерального директора Лизы Су в октябре 2014 года. Она не только закрепила успех предыдущего главы компании, который спас AMD от банкротства, но и привела его к долгожданному технологическому прорыву.

В целом с начала 2015 года рыночная стоимость AMD выросла на 1916%. То есть если бы тогда инвестор вложил в AMD $1 тыс., то к сегодняшнему дню он заработал бы более $18 тыс.

Около десяти лет назад Advanced Micro Devices лидировала на рынке серверных чипов с долей в 20%. Но проиграла конкуренцию Intel, не сумев вовремя выпустить новое поколение микросхем. Тогда у AMD осталась совсем небольшая доля рынка — 1%.

Сейчас компания постепенно восстанавливает утраченные позиции. Генеральный директор AMD Лиза Су заявила, что компания сможет создавать процессоры, не уступающие продукции Intel. Большой шаг вперед производитель совершил в 2019 году. Компания успешно запустила в продажу несколько технологических новинок.

Самым большим достижением AMD стало освоение 7-нанометрового техпроцесса. Компания намного раньше, чем Intel, завершила разработку и выпустила на рынок 7-нанометровые серверные чипы второго поколения. Intel в то время продолжал выпускать 14-нанометровые процессоры и только готовил к продаже 10-нанометровые.

При чем тут нанометры?

Каждый процессор представляет собой микроскопический кристалл кремния, на котором расположены миллионы крошечных транзисторов. Эти транзисторы объединены между собой тонкими проводниками. 14нм, 7нм или 5нм — размер транзисторов в нанометрах. Чем меньше такой транзистор, тем меньше энергии требуется для его работы.

Продукция AMD также оказалась дешевле, чем у конкурентов. Все это привлекло крупных покупателей — в число клиентов AMD вошли Google, Microsoft и Amazon. По данным производителя, к концу 2019 года доля AMD на рынке серверных чипов выросла до 8%. Это значительный прирост, учитывая, что в 2017 году она составляла всего 1%. Более того, в компании не раз заявляли, что к середине 2020 года могут занять долю в 10%.

«Рост бизнеса AMD можно объяснить стечением двух обстоятельств. Во-первых, текущая ситуация на рынке полупроводников сложилась благоприятным образом. Наблюдается неплохой спрос на чипы для дата-центров и игровых целей, что служит попутным ветром для компании. Во-вторых, компания подошла к этому периоду хорошо подготовленной. Ее линейка продуктов сейчас, пожалуй, самая сильная за всю историю», — отметил ведущий аналитик по международным рынкам компании «Открытие Брокер» Алексей Корнилов.

На руку AMD также сыграли трудности, возникшие у его главного конкурента. Intel перестала справляться с возросшим спросом, о чем в ноябре сообщил менеджмент компании, извинившись перед клиентами.

Отсутствие дивидендов. В отличие от своего основного конкурента, AMD не платит дивидендов, предпочитая инвестировать в развитие. Intel выплачивает акционерам небольшие суммы четыре раза в год, что дает доходность примерно в 2,3%.

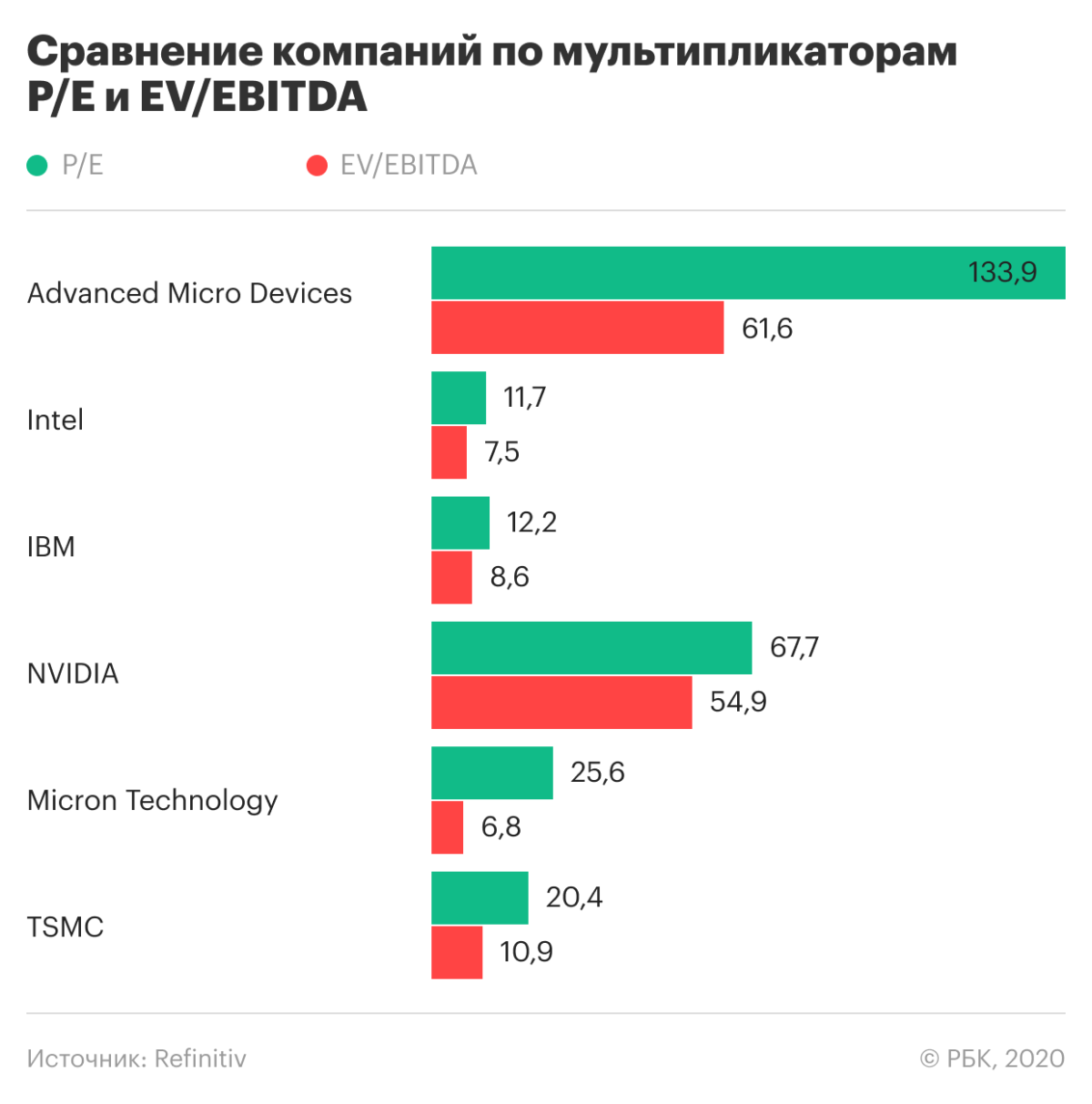

Переоцененность. Advanced Micro Devices очень дорого оценена по мультипликаторам. Коэффициент P/E равняется 133, притом что в среднем у конкурентов по сектору он составляет 27,5. Соотношение EV/EBITDA у компании тоже велико — 61,6.

Ближе всего по этим показателям к AMD сейчас Nvidia, но даже у этой компании P/E — всего 67,7, а EV/EBITDA — 54,9. Главный же конкурент Intel может похвастаться мультипликаторами в 11,7 и 7,5 соответственно, что делает эту компанию недооцененной по меркам отрасли.

«Инвесторы склонны возлагать на AMD надежды, иначе ее капитализация не превышала прибыли так значительно», — прокомментировал цифры управляющий партнер Exante Алексей Кириенко.

В апреле, на волне общего интереса к IT как отрасли, востребованной в кризис, акции AMD достигли максимума в $57. Однако после этого котировки больше не росли, так как прибыли и обороты компании не вполне соответствуют стоимости акций, добавил эксперт.

Маржинальность. В первом квартале валовая маржа (gross margin) Advanced Micro Devices составила 46%. Столько процентов от выручки осталось у компании после вычета себестоимости производства. Для сравнения, Intel потратил на производство намного меньше — его валовая маржа достигла 60,6%.

Такая разница объясняется различием бизнес-моделей конкурентов. AMD не имеет своего производства и использует для выпуска продукции внешние мощности. А значит — вынуждена больше платить за производство. В то же время Intel выпускает процессоры на собственных заводах. С другой стороны, отсутствие собственного производства позволяет AMD быстрее внедрять новинки, ей не нужно перестраивать мощности на новую продукцию. Именно благодаря этому она существенно обогнала Intel.

Правда текущее технологическое преимущество AMD не отменяет тот факт, что рентабельность по чистой прибыли (net profit margin) остается на весьма низких уровнях — 9% против 28,8% у Intel. Это значит, что после вычета всех затрат, включая налоги, у AMD остается очень небольшая чистая прибыль.

Цикличность сектора. Advanced Micro Devices относится к индустрии полупроводников, которую характеризует высокая цикличность, указал Алексей Корнилов из «Открытие Брокер».

«Несмотря на все положительные моменты, не стоит забывать, что полупроводники остаются очень цикличным бизнесом, где замедление спроса или затоваривание рынка может достаточно быстро изменить ситуацию», — предупредил он.

Технологические новинки. Компания продолжает бомбардировать рынок технологически продвинутыми процессорами и видеокартами, пытаясь отвоевать свою долю у конкурентов.

16 июня 2020 года AMD представила обновленную серию процессоров Ryzen третьего поколения для настольных систем. Три новые модели Ryzen серии 3000XT отличаются большей производительностью и повышенной энергоэффективностью по сравнению с другими решениями. Кроме того, ожидается, что AMD до конца года выведет на рынок центральные процессоры Ryzen серии 4000 (Vermeer) на новой архитектуре Zen 3.

Высокий спрос. «Для дальнейшего роста компания должна показать значительный рост прибыли. Сам по себе кризис COVID-19 уже не кажется определяющим фактором дальнейшего роста — он обеспечил быстрый прирост акций в апреле. Если же продажи новых процессоров будут успешны, котировки компании пойдут вверх», — отметил Алексей Кириенко.

Пока рынок сдержанно реагирует на анонс новых продуктов. На новости о запуске новых моделей процессоров Ryzen серии 3000XT акции Advanced Micro Devices подорожали всего на 2%. Это совсем ничего, если вспомнить амплитуду, с которой бумаги разработчика колебались в течение последних месяцев.

Впрочем, менеджмент компании полон уверенности в будущем. Согласно прогнозам AMD, во втором квартале объем продаж составит $1,85 млрд. Это на 21% больше, чем в аналогичном периоде прошлого года, и на 4% — по сравнению с предыдущим кварталом.

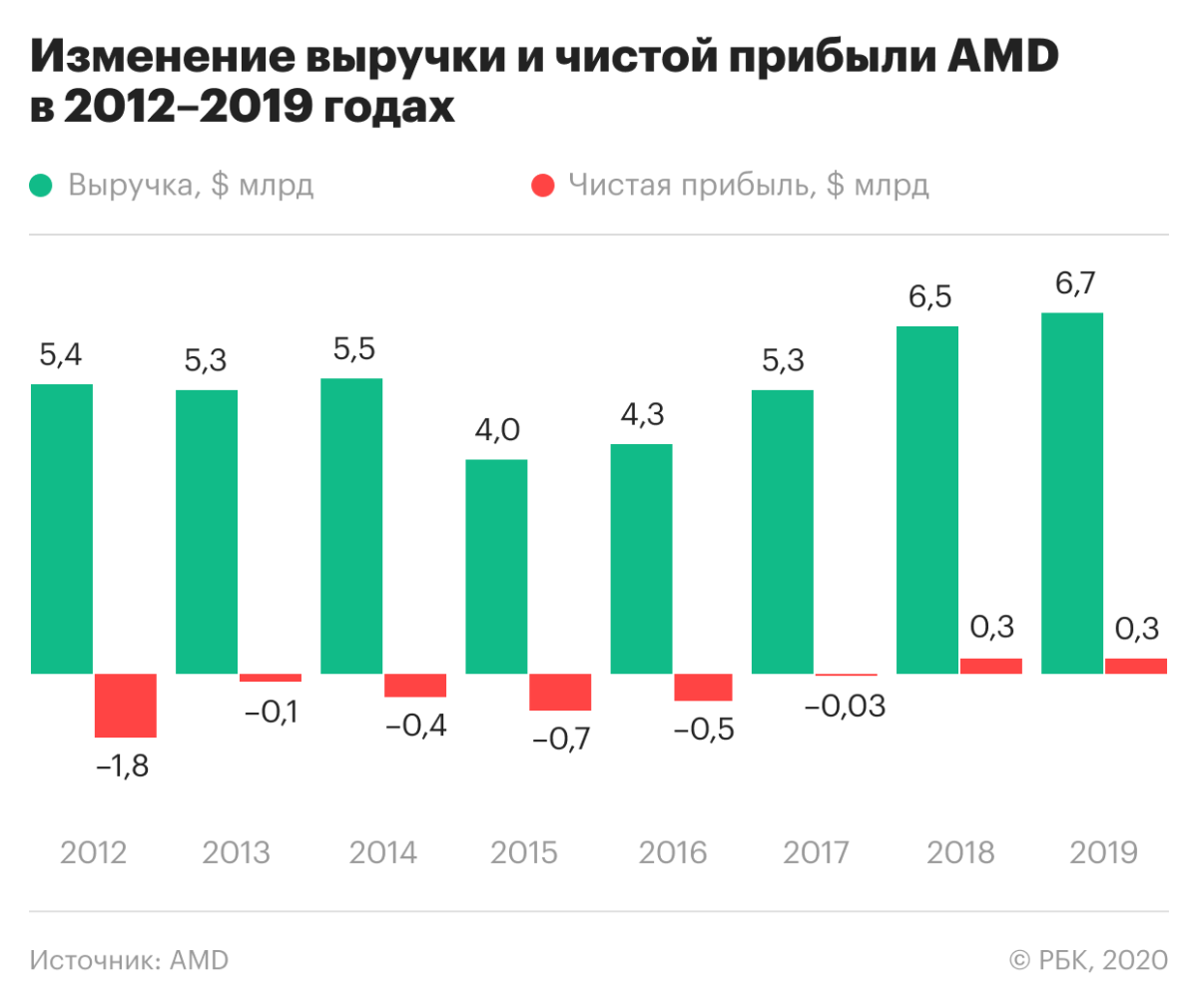

Рост выручки и продаж. Несмотря на стабильно высокую выручку, AMD большую часть времени несла убытки. Дела пошли в гору лишь в последние два года, что отчасти связано с вниманием потенциальных клиентов к технологическим новинкам компании.

В первом квартале 2020 года выручка AMD выросла на 40% по сравнению с тем же периодом 2019 года, составив $1,79 млрд. Это на 0,56% больше ожиданий экспертов. Чистая прибыль увеличилась в десять раз, достигнув $162 млн.

При этом продажи в ключевом подразделении компании Computing and Graphics взлетели на 73%, чему способствовало увеличение спроса во время пандемии. Покупателей также привлекли улучшенные характеристики новых процессоров и видеокарт AMD, пишет директор аналитического департамента ИК «Фридом Финанс» Вадим Меркулов.

В AMD два основных подразделения. Первое — Computing and Graphics — занимается выпуском процессоров и графических решений для персональных компьютеров. Его вклад в выручку сейчас составляет 80%. Второе — Enterprise, Embedded and Semi-Custom — разрабатывает процессоры для серверов и встраиваемых систем, а также специализированные чипы для игровых консолей.

Аналитики по большей части с осторожностью оценивают дальнейшие перспективы AMD, хотя и уверены в дальнейшем усилении позиций компании в секторе.

«Мы полагаем, что AMD продолжит укреплять рыночные позиции. Это будет происходить благодаря предложению продукции на базе техпроцесса 7 и 7+ нанометров в потребительском и серверном подсегментах. Компания сохранит отрыв от Intel минимум до конца года», — отметил Вадим Меркулов после выхода финансовых результатов AMD за первый квартал.

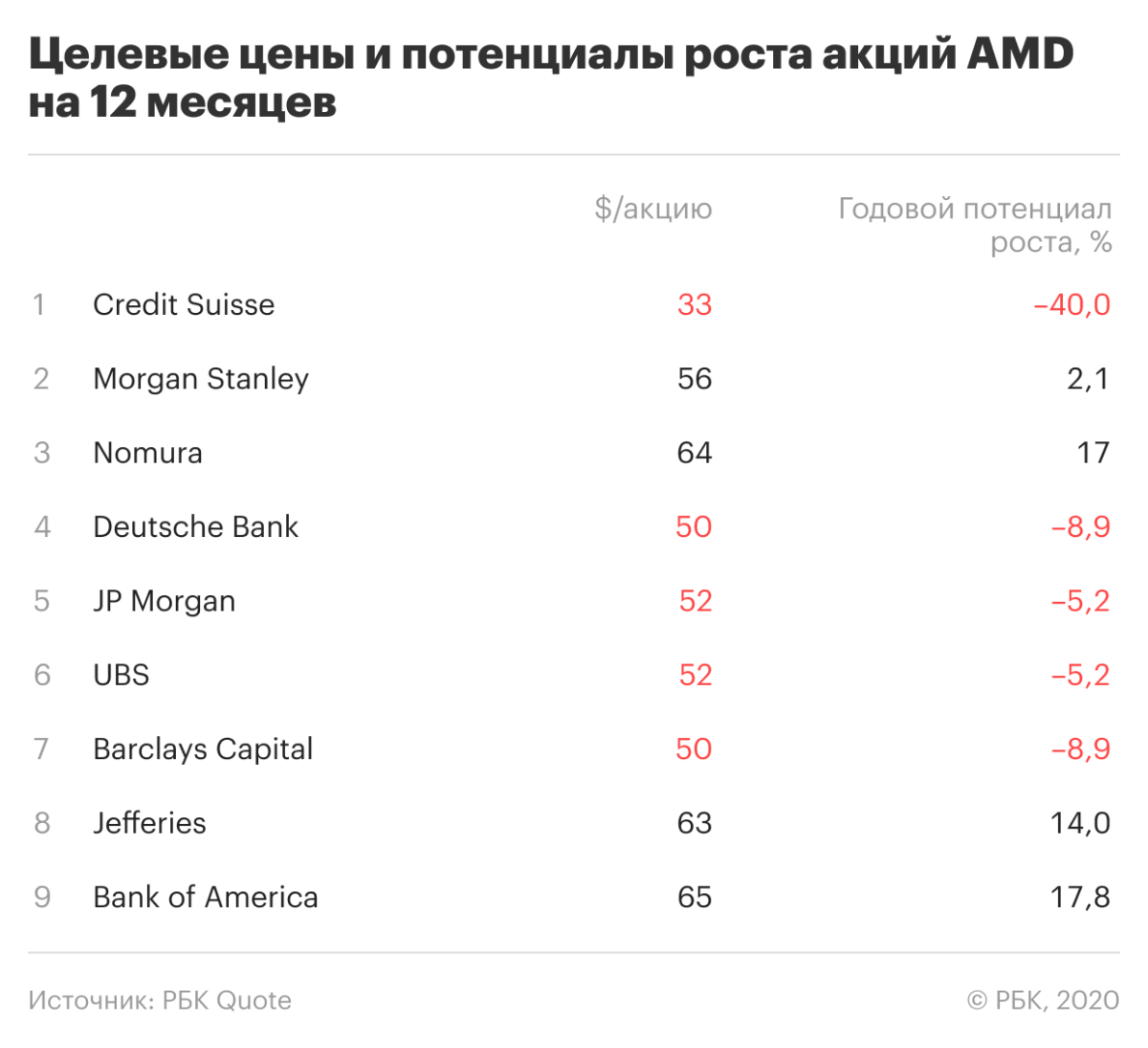

Однако эксперт предупредил, что во втором и третьем кварталах компания может столкнуться с замедлением роста выручки из-за ухудшения потребительских настроений населения. Целевая цена по акциям AMD от «Фридом Финанса» — $57,55 за бумагу.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Материалы к статье