Возвращение на рынок: почему ОПЕК+ не боится обрушить цены на нефть

Цены на нефть отреагировали ростом на решение стран ОПЕК+ увеличить добычу. Как так получилось — объясняют директор по исследованиям VYGON Consulting Мария Белова и консультант компании Екатерина Колбикова

Перед заседанием министерского комитета ОПЕК+ звучали опасения, что рынок еще не готов к дополнительным объемам нефти и увеличение добычи может привести к резкому падению цен. Однако, собравшись 15 июля, участники сделки решили действовать в соответствии с ранее утвержденным планом и согласились с 1 августа увеличить добычу нефти на 2 млн баррелей в сутки. Объясняем, почему этот шаг был своевременным.

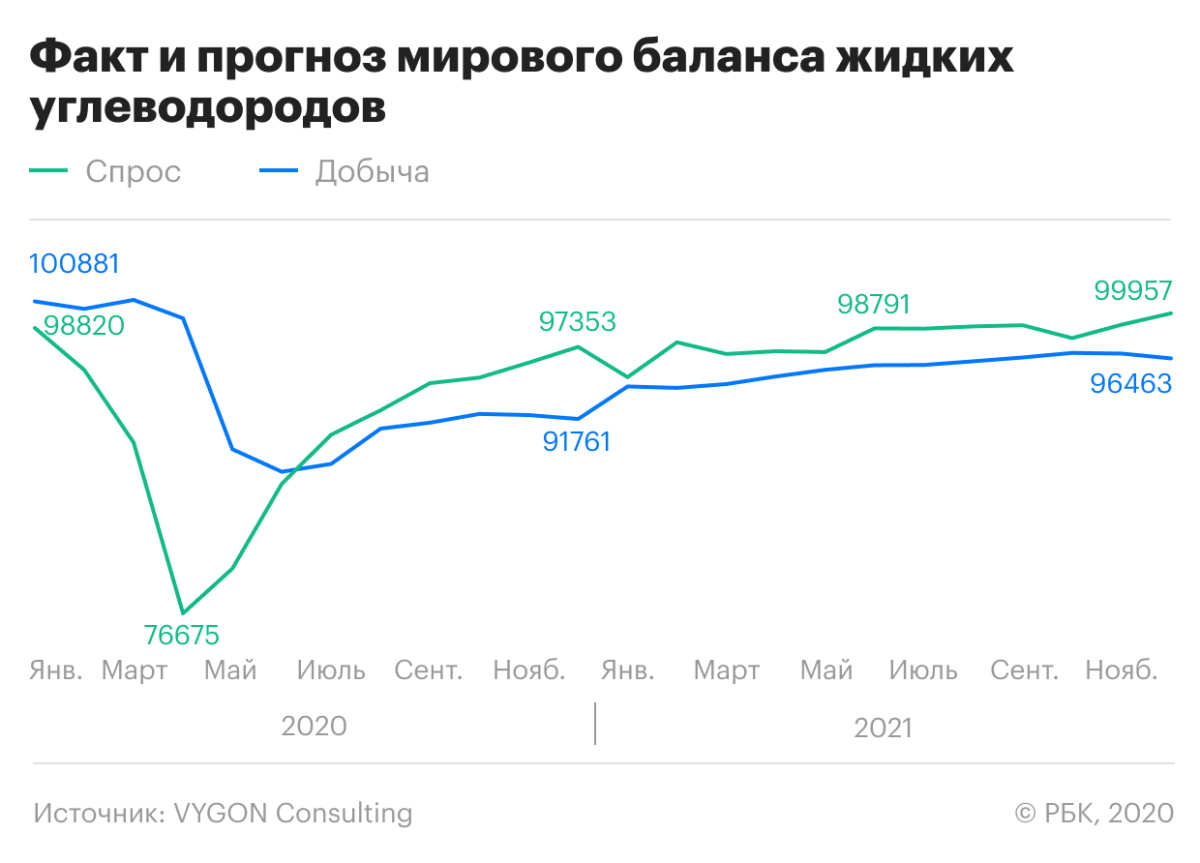

По нашим оценкам, в июле на рынке сформируется дефицит предложения нефти в объеме 2,3 млн баррелей в сутки. В такой ситуации решение об увеличении добычи выглядит логичным. Даже с учетом увеличения во второй половине 2020 года устойчивый дефицит предложения жидких углеводородов (ЖУВ) составит порядка 3,2 млн баррелей в сутки, а в 2021 году — вновь 2,3 млн. Надо учитывать, что на использование накопленных на сегодня рекордных нефтяных запасов уйдет не менее полутора лет.

В своем нынешнем формате сделка ОПЕК+ уже очевидно приведет к заметному снижению мировой добычи. По итогам 2020 года этот показатель снизится на 3,8 млн баррелей в сутки. При этом сделка не является единственным фактором, влияющим на глобальное предложение нефти.

Снижение объемов добычи в 2020 году произойдет еще и благодаря санкциям США против исключенных из сделки Венесуэлы и Ирана. Известно, что Вашингтон в последние годы активно использует энергетические санкции как инструмент регулирования рынка нефти. В результате добыча в этих странах в 2020 году сократится на 1,1 млн баррелей в сутки по сравнению с 2019 годом, что эквивалентно трети согласованного годового снижения добычи в рамках ОПЕК+.

В самих США с января по май 2020 года наблюдается падение добычи сланцевой нефти примерно на 80%. Это связано с остановкой работающих скважин, однако в последующие месяцы все больше будет сказываться снижение темпов бурения. С марта по сегодняшний день действующий фонд буровых снизился на 75% — до 156 единиц. При таких объемах нового бурения добыча сланцевой нефти в США с июня по декабрь сократилась бы на 1,5 млн баррелей в сутки. На самом деле сокращение будет меньше, так как сыграет роль возвращение в работу замороженных скважин, но это позволит лишь отчасти компенсировать падение.

Можно достаточно уверенно утверждать, что снижение производства нефти в США продолжится как минимум до конца третьего квартала 2020-го, а по итогам года составит 1 млн баррелей в сутки. Ждать роста добычи в 2021 году не стоит из-за эффекта восстановления с низкой базы и падения стоимости нефтяных активов, что ограничит возможности компаний инвестировать и привлекать кредиты.

Сегодня на мировом нефтяном рынке наблюдаются признаки более быстрого, чем ожидалось, восстановления спроса. Так, Китай показал рекордный прирост импорта нефти еще в мае-июне. На этот период пришлись максимальные поставки российской нефти на китайский рынок, причем повышенный спрос был не только на традиционный для китайских НПЗ сорт российской нефти ESPO, но и на Urals, что привело к его временному дефициту и сделало сорт премиальным на европейском рынке.

Смягчение ограничений с 1 августа благотворно скажется на нефтяном рынке Европы, где НПЗ преимущественно настроены на переработку средней по плотности нефти, которая оказалась наиболее дефицитной. Это российская Urals, а также самые торгуемые сорта Ирана и Саудовской Аравии, доступность которых ограничена санкциями и повышенным исполнением квот в июне.

При сохранении условий сделки ОПЕК+, предусматривающих постепенное смягчение ограничений, среднегодовые цены на нефть Brent в 2020 году установятся на уровне $40–43 за баррель. Это сбалансирует российский бюджет, даст стимулы для восстановления потребления нефти в ключевых странах-импортерах, а также позволит нефтяникам развивать свои проекты.

Но риски новых вспышек коронавируса в ряде ключевых стран повышают неопределенность относительно будущего спроса на нефть. В случае ухудшения эпидемиологической обстановки нефтяным министрам вновь придется закручивать гайки. Вот только снова согласовать жесткие ограничения между таким количеством разных и часто не согласных друг с другом игроков окажется еще сложнее, чем весной. Плата за повторное недопущение коллапса на рынке будет выше.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Материалы к статье

Мария Белова и Екатерина Колбикова специально для «РБК Инвестиций»