Новые звезды рынка сейчас — ноунеймы. А идея «покупай техи» уже отыграна

В 2008 году не стоило вдолгую вкладываться в нефтяные акции, а сейчас такой же ошибкой будет вера в бесконечный рост Apple или Google. Почему? Объясняет управляющий директор компании AB Solutions Prague Сергей Балацкий

Общаясь c клиентами, приятелями, да и просто знакомыми из России — теми, кто размещает свои активы, я с интересом наблюдаю, как меняется их отношение к инвестициям.

Вчера они были ярыми сторонниками вложений в недвижимость, потом выбирали депозиты, а спустя какое-то время — золото. Сейчас модной и беспроигрышной идеей считается покупка акций американских высокотехнологичных компаний, растущих на фоне активного печатания денег мировыми центральными банками. Мне показалось интересным посмотреть, насколько эта идея подтверждена статистически, благо деньги начали активно печатать еще 12 лет назад. Для начала обобщим основные принципы такой стратегии:

- покупаем акции компаний из топ-10 по капитализации;

- срок инвестиций должен составлять более десяти лет;

- в условиях активной эмиссии денег мировыми центробанками любое снижение котировок — лишь повод для увеличения доли этих акций в портфеле.

Принципы сформулировали, теперь вернемся в прошлое.

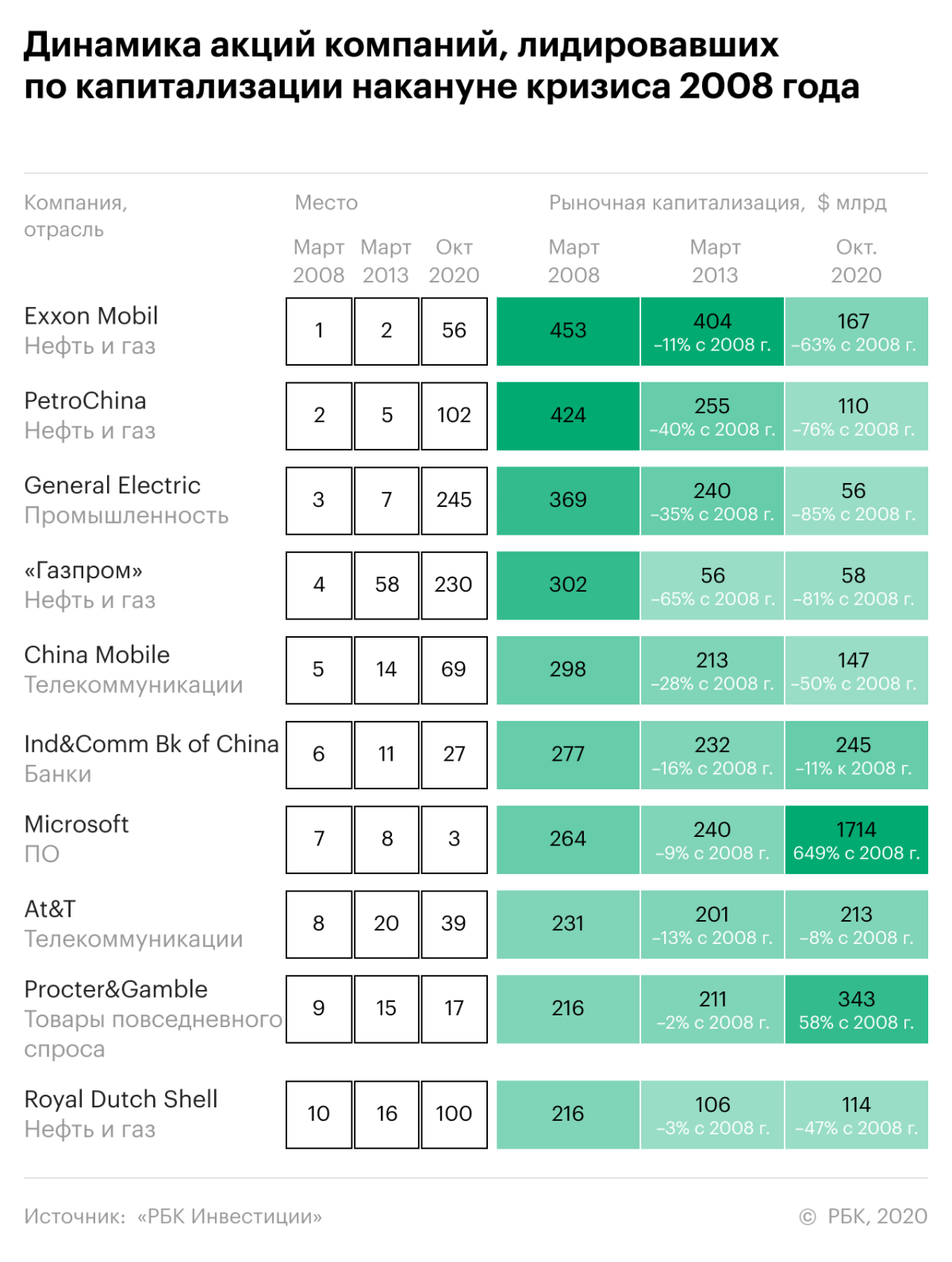

В качестве первой реперной точки я выбрал март 2008 года. Рынки на максимуме перед кризисом, через полгода ФРС начнет процесс «количественного смягчения». Вторая точка — март 2013 года. К этому моменту индексы отыграли все падение с 2008 года. Ну и последняя точка — сегодняшний день.

Теперь давайте посмотрим, что стало с первой десяткой 2008 года спустя пять лет. Из десяти компаний в лидерах осталось только четыре. И все они закончили период с минусом — от 2% до 65%, а в среднем потеряли 24%. Еще пять компаний подешевели в среднем на 12%, что позволило им остаться в первой двадцатке. И остается лидер падения — «Газпром», лишившийся 65% капитализации и опустившийся сразу на 58-е место. Помним, что индекс закрылся в нуле. В итоге если бы мы купили десять акций компаний-лидеров, то за пять лет потеряли бы 22%.

Теперь посмотрим, что мы получили по итогам 12 лет инвестиций. Из первой десятки осталась только Microsoft, сумевшая даже подняться с восьмого места на третье: рост акции составил 649% — впечатляет. Еще одна компания смогла, в принципе, вырасти. Это Procter&Gamble, прибавивший 58%. Остальные потеряли в среднем 53%. Если бы мы зафиксировали результат от нашей инвестиции спустя 12 лет, то получили бы 29% прибыли, или 2,4% годовых. Рынок за этот период вырос на 216%. Результат как-то не радует. Для чистоты эксперимента в качестве дополнительной исходной точки взял первую десятку 2013 года. Прошло семь с половиной лет — и вновь смотрим результаты.

Из первой десятки сохранились только четыре компании, три из которых показали рост в среднем 550%, а одна выросла на 100%. Из покинувших первую десятку компаний четыре потеряли в среднем 67%, а две показали средний рост на 53%. В итоге за восемь лет инвестиций мы бы заработали 159%. Это около 20% — в принципе, неплохо, но рынок-то рос быстрее.

Какие выводы из этого можно сделать?

За пять — восемь лет лидеры фондового рынка обновляются более чем наполовину, причем покидающие топ-10 компании теряют порядка 25% своей капитализации. Еще 20% компаний показывают результаты существенно лучше рынка. В анализируемые периоды эти компании выросли в среднем на 550% при росте рынка 216%. Наконец, оставшиеся 20–30% компаний показали результат втрое хуже рынка. Если посмотреть итог, то это порядка 10% годовых.

За период в 12 лет только 10% компаний оказались лучше рынка в два раза, 20% выросли вровень с рынком, 70% продемонстрировали результаты сильно хуже — снижение капитализации в два раза при росте рынка в три. Доходность такой инвестиции в среднем 2,4%. Результаты с точки зрения соотношения риска и доходности очень спорные. Причем чем дольше инвестируем, тем менее эффективны наши инвестиции. Когда нас обращали в веру американского рынка и рассказывали о пользе долгосрочных инвестиций, то показывали, думаю, другие графики и цифры. С доходностью не менее 500%.

Но почему так происходит?

Если мы посмотрим, как изменялся состав наших лидеров, то увидим синхронность этих перемен с технологическими изменениями во всем мире. В 2008 году, в момент активного роста мировой экономики, нужны были энергетические ресурсы. Цены на нефть стабильно росли, и логично, что среди лидеров рынка половину составляли нефтяные и газовые компании. Также активно развивался сектор телекоммуникаций и прежде всего мобильная связь. Как результат — взрывной рост потребности в телекоммуникационном оборудовании. С расширением объема услуг связи росла и выручка этих компаний. В итоге мы видим их в топ-10. Активно производятся персональные компьютеры. Производителей много, но операционная система у них одна и поэтому в лидерах мы видим Microsoft.

В течение следующих пяти лет мир быстро менялся, появился скоростной интернет, подешевела мобильная связь, распространение IP-телефонии привело к снижению выручки телекоммуникационных компаний. Мы больше не видим эти компании в лидерах и наблюдаем, как снижается их капитализация. Революционный прорыв Apple в создании iPhone сразу вывел компанию на первое место. У производителей компьютеров определились лидеры: IBM и тот же Apple. Появились новые энергосберегающие технологии. Двигатели в автомобилях и в самолетах стали эффективнее. Инвестиции перетекают в акции новых лидеров, а нефтяные компании активно дешевеют и даже печатный станок ФРС и ЕЦБ спасти их уже не может. Инвесторы идут вслед за прогрессом и за новыми прибылями.

Спустя пять лет мир меняется еще глубже. Он уходит в виртуальное пространство, где люди общаются (Facebook), развлекаются (Tencent), ищут новости, информацию, товары (Apple, Google, Alibaba), которые покупают не в магазине, а ждут, когда все привезет курьер (Amazon).

Завтра мир снова изменится. На чем будут зарабатывать лидеры рынка? Полезные продукты питания? Технологии генной инженерии? Беспилотные автомобили на электричестве или водороде? Я не знаю, время покажет. Но могу сказать точно, что 90% этих компаний сейчас нет в десятке лидеров по капитализации. Более 50% будущих гигантов известны только узкому кругу специалистов, а их капитализация сейчас составляет от $1 млрд до $10 млрд. Вспоминаю фразу из фильма «Москва слезам не верит»: «Чтобы быть женой генерала, нужно выйти замуж за лейтенанта». Найти перспективного лейтенанта — это удел профессионалов или вопрос случая. Поэтому стратегия, сформулированная нами в начале статьи, точно не гарантирует нам спокойного и большого заработка, скорее — наоборот. Инвесторы обречены на продолжение поиска философского камня, но это уже тема для отдельного разговора.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Материалы к статье

Сергей Балацкий

специально для «РБК Инвестиций»