«Обвал рынков неизбежен». Стоит ли сейчас инвестировать в IT-сектор

Рынок IT-сектора давно выглядит перегретым. Значит ли это, что инвесторам нужно держаться от него подальше? Ответ — у ведущей инвестиционного шоу «Деньги не спят» Яны Тарасовой (Азевич)

(Фото: РБК)

Высокие технологии постепенно внедряются во все сферы человеческой жизни еще со времен Алана Тьюринга. Банки переходят на блокчейн, автомобили сами паркуются, в медицине все больше используются высокотехнологичные роботы, а такая утопия, как искусственный интеллект, стала повседневной реальностью.

В таких условиях инвесторам стоит присмотреться к компаниям четвертой промышленной революции — ведь это бенефициары новой эры, в которой реальный мир объединится с виртуальным.

Алан Тьюринг (1912–1954) — великий английский математик и криптограф, оказавший большое влияние на развитие мировой информатики.

Распространение технологий находит отражение в динамике акций компаний, создающих новое будущее. К тому же пандемия внесла свои коррективы, изменив правила игры и став своеобразным «вирусом перемен».

За последние 50 лет гонка за автоматизацией бизнес-процессов привела к тому, что доля виртуальной экономики на планете составляет более 80% в виде нематериальных активов (технологии, ПО, финансовые инструменты и так далее). Деньги оседают в цифровом пространстве и не идут в промышленный сектор. Обратите внимание на динамику денежной массы и скорость ее обращения, которая упала до минимальных отметок за десятилетия. При этом американский индекс S&P 500 двигается в тандеме с ростом ликвидности, а тянут его к новым высотам лишь несколько известных бумаг: Apple, Facebook, Amazon, Netflix и Google.

Источник: Bloomberg

Новой эпохе неважно производство, доля в 20% будет сокращаться с тенденцией цифровизации всего и вся. Это страшно, но факт.

Фонды и разные инвестиционные порталы в последнее время раскручивают идею перетока средств в акции стоимости из акций роста. Судя по опросу Financial Times, розничные инвесторы — поколение Z, которое не покупает Exxon, Chevron и Royal Dutch Shell. Им интересны эмитенты FAANG (Facebook, Apple, Amazon, Netflix и Google) и Tesla, а нести на рынок деньги они уже готовы, но кажется, чуть позже.

Акции роста — преимущественно бумаги IT-компаний, ориентированных на увеличение выручки и захват рынков. Как правило, такой бизнес не выплачивает дивиденды и активно берет деньги в долг. Акции стоимости в отличие от акций роста ассоциируются со зрелым устойчивым бизнесом, который уже прошел активную стадию развития, имеет низкую долговую нагрузку и сильные позиции на рынке.

Этому есть объяснение, все мы стали жить в новой реальности, которая трансформирует не только бизнес, но и нас самих. Конечно, при таком раскладе изменились предпочтения и приоритеты.

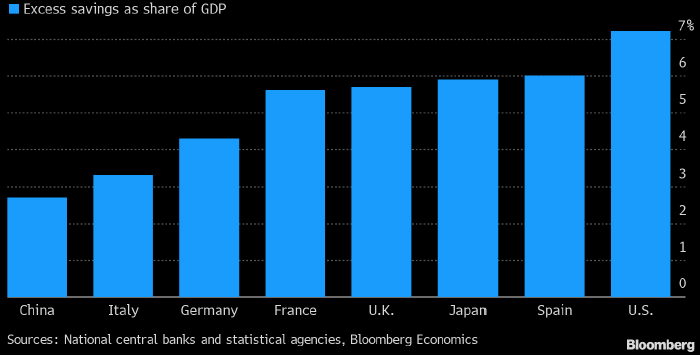

Безусловно, гигантская поддержка со стороны фискальной и денежно-кредитной политики обеспечила домохозяйствам доход и уверенность в том, что его можно потратить, но они этого пока не делают — получив очередные чеки, американцы не несут деньги на фондовый рынок. Согласно данным Moody’s Analytics, объем накопленных избыточных сбережений домохозяйств США составляет уже более $5 трлн, хотя в марте этот показатель был равен $1,5 трлн, или 7% от ВВП страны. Если к середине года Америка вернется к обычной жизни, этот показатель может отразиться на потребительской и производственной активности, но, увы, это будет не реальный рост экономики, а лишь эффект низкой базы.

Объем дополнительных cбережений за март (в % от ВВП), аккумулированных жителями некоторых стран мира за время пандемии коронавируса. Источник: ЦБ соответствующих стран, статистические агентства, Bloomberg

Более того, судя по опросам Goldman Sachs, многие американцы планируют купить дом в ближайшие месяцы. Также растет число желающих купить машину или другие товары длительного пользования. Все это отражает рекордный за последние 18 лет рост доверия потребителей и, как следствие, будущий всплеск розничных продаж, но это станет лишь временной поддержкой компаний из реального сектора экономики.

Цифровые технологии продолжают радикально преобразовывать мир. Стартапы, которым всего от года до десяти лет со дня основания, перехватывают лидерство на рынке у компаний, которые доминировали на протяжении поколений.

Некоторые из инвестиционных фондов делают грандиозные технологические прорывы в самом широком спектре областей — автомобили-роботы, трехмерная печать, нано- и биотехнологии, искусственный интеллект, квантовые вычисления. Рынок наводнен ETF-фондами, повторяющими динамику этих отраслей:

- MG Prime Cyber Security — фонд обеспечения кибербезопасности;

- Global X Robotics & Artfcl Intelligence — фонд разработки в области робототехники и искусственного интеллекта, в котором делается акцент на на японские компании;

- Robo Global Robotics&Automation — этот фонд инвестирует в акции технологических, промышленных, IT- и других фирм, деятельность которых связана с робототехникой с акцентом на американских производителей.

Особое внимание необходимо обратить на рынок электронной коммерции, ведь люди по всему миру покупают товары через интернет. Для таких компаний, как Amazon, JD, Alibaba, а также ряда других, продающих свои товары онлайн, развитие интернета вещей только на руку.

В целом по рынку картина неоднозначная, поэтому инвестировать необходимо очень осторожно и небольшим объемом. В таких условиях продавать все — не лучшая идея, как и набирать акции по высоким ценам. Надо смотреть не на отдельные деревья, а на лес целиком; макростатистика в этом плане будет главной финансовой метрикой. Ведь основная причина роста рынков — денежная эмиссия, которую используют мировые центробанки в ответ на борьбу с вирусом. В 2020 году регуляторы дополнили систему $10 трлн, которые обеспечили рынку дополнительную ликвидность, подняв до исторических рекордов фондовые индексы.

Обвал рынков произойдет, когда появятся более очевидные признаки восстановления американской экономики. Необходимо следить за ФРС США, ведь в конечном счете ей придется отказаться от политики стимулирующих мер и начать готовиться к повышению ставок — только пазл должен сложиться: рост ВВП в совокупности со снижением уровня безработицы. Помните, важно составлять диверсифицированный портфель, в который входят акции компаний из разных отраслей. Держите прочный запас наличных денежных средств, чтобы в случае просадки рынка взять акции хороших компаний по приемлемым ценам, и, конечно, следует избегать торговли на заемные средства.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Материалы к статье

Яна Тарасова (Азевич) специально для «РБК Инвестиций»