Выбор инвестора: какие финансовые инструменты в тренде на фоне ставки 13%

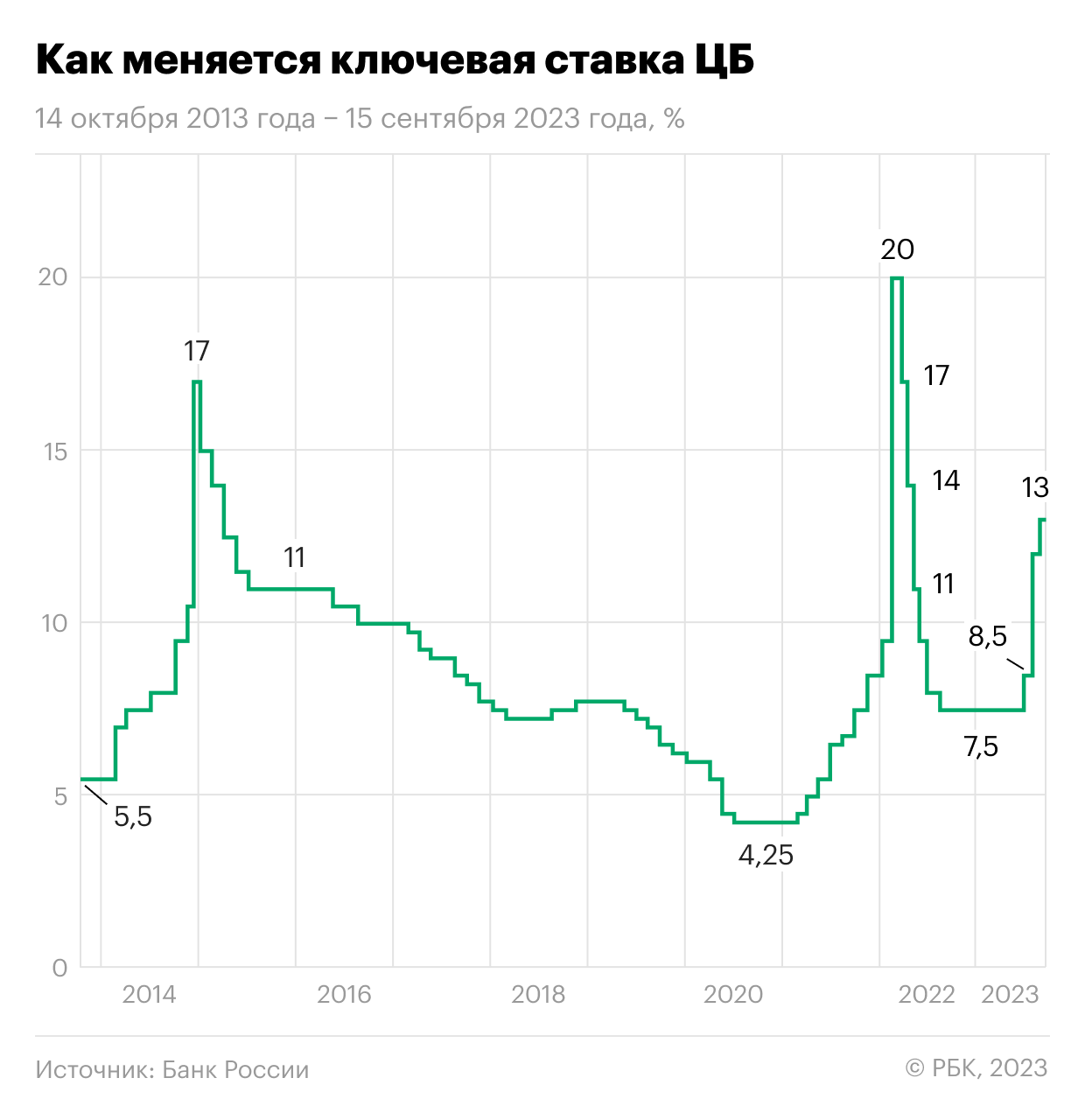

15 сентября Банк России повысил ключевую ставку до 13% годовых. Это максимальный показатель с весны 2022 года. Параллельно с этим регулятор дал понять: повышение не последнее, а высокие ставки с нами на продолжительный срок.

Хотя на рынке все еще нет консенсуса по поводу дальнейших действий регулятора, большинство аналитиков сходятся во мнении, что повышение ставки не последнее в этом году, а ждать резкого снижения раньше, чем в первом квартале следующего, не стоит. Сам Центробанк дал прозрачный и «ястребиный» сигнал.

«Некоторые участники ожидают повторения сценариев 2014 и 2022 годов, когда мы достаточно быстро перешли к смягчению денежно-кредитной политики. Но текущий цикл отличается от предыдущих. В этот раз ситуация другая: мы повысили ключевую ставку из-за реализации инфляционных рисков и будем удерживать ее на высоких уровнях достаточно продолжительное время до тех пор, пока не убедимся в устойчивом характере замедления инфляции», — заявила на пресс-конференции глава регулятора Эльвира Набиуллина.

Для инвесторов это означает только одно: время калибровать портфели таким образом, чтобы извлечь максимальную выгоду из высокой денежно-кредитной политики регулятора, а также добавлять туда инструменты, защищающие от инфляции и ослабления рубля. По поводу его курса прогноз экспертов тоже однозначный: укрепление будет, но до уровней ₽85–90 за доллар. А значит, искать варианты для сбережений в альтернативных валютах или квазивалютных инструментах тоже придется.

Флоатеры, длинные ОФЗ или вклады?

Во всех, даже самых негативных сценариях ключевая ставка к концу 2024 года будет ниже, чем сейчас. Для многих инвесторов это сигнал к фиксации высоких процентных ставок и переходу в более длинные облигации . Однако, во-первых, цикл повышения может быть еще не закончен, а во-вторых, пока доходности по таким бумагам выросли не столь значительно, как ожидалось. Например, доходность десятилетних ОФЗ все еще ниже ключевой ставки.

В нынешних условиях интересными для инвестора могут стать бумаги с плавающим купоном, привязанным к ключевой ставке либо RUONIA. Стоит также учитывать, что и Центробанк, и Минэкономразвития довольно существенно изменили прогнозы по инфляции в сторону ее роста. Значит, прямо сейчас актуальны и ОФЗ-линкеры в том числе.

Облигация с переменным купонным доходом, называемая также флоутер/флоатер (от англ. float — «плыть»), имеет переменную ставку купонного процента, который изменяется в зависимости от определенного показателя. Например, плавающая ставка может быть привязана к инфляции, ключевой ставке ЦБ, ставке однодневных межбанковских кредитов RUONIA, кривой бескупонной доходности ОФЗ и т. п. Чем выше ставка индикативного показателя, тем выше доходность по облигации, и наоборот. Кроме того, в плавающем купоне также может быть предусмотрена надбавка (фиксированная премия) к ставке купона. Например, ставка купона = ключевой ставке + 5 п.п.

ОФЗ-ИН на профессиональном языке называют линкерами (от англ. Inflation-linked Bonds) — это облигации, привязанные к инфляции. У ОФЗ-линкера индексируется номинальная цена в зависимости от инфляции, при этом размер купона фиксированный.

«ОФЗ, флоатеры, линкеры — это, безусловно, сейчас must have для любого состоятельного инвестора. Также могут быть интересны и корпоративные бумаги с плавающей ставкой. Например, ВТБ размещает новые трехлетние облигации с купоном, привязанным к ключевой ставке Банка России. Это позволит получить дополнительную доходность в случае возможного повышения ключевой ставки. Выпуск относится к старшему необеспеченному долгу банка, поэтому выплаты по нему защищены, а вложения — наименее рисковые», — считает заместитель начальника управления продаж инвестиционных продуктов Private Banking и «Привилегии» ВТБ Евгений Береснев.

Тем, чья толерантность к риску еще более низкая, эксперты советуют обратить внимание на вклады. Доходность по ним у ведущих банков уже достигает 12% по краткосрочным вкладам и 10% по вкладам более долгосрочным.

Квазивалютные инструменты

Замещающие облигации остаются одним из самых надежных и безопасных способов диверсификации портфеля без инфраструктурных рисков. Эти бумаги также идеально подходят для защиты от девальвации рубля.

В мае 2023 года президент России Владимир Путин подписал указ об обязательном размещении российскими компаниями облигаций, замещающих еврооблигации, до конца текущего года. Это означает, что все российские эмитенты еврооблигаций должны до 1 января 2024 года разместить замещающие облигации.

Пока замещения продолжаются, предложение бумаг постоянно растет, и это оказывает давление на цены. Поэтому доходности некоторых замещенных выпусков выросли до 11% (в валюте). Такая ситуация не продлится долго, к тому же инвесторы, скорее всего, будут перекладывать полученные от погашения облигаций деньги в оставшиеся бумаги, создавая этим дополнительный спрос. Рост предложения со стороны компаний и увеличение ликвидности создают уникальный и очень короткий момент на рынке, когда стоимость замещающих бондов становится максимально привлекательной, несмотря на слабость рубля.

«Замещающие облигации — новый класс активов, который появился в прошлом году. Этот инструмент предлагают многие крупные эмитенты , а общий объем размещенных бумаг за семь месяцев года превысил 16 млрд в долларовом эквиваленте. Главное преимущество — отсутствие инфраструктурных и санкционных рисков, потому что бумаги выпущены по российскому праву. Кроме того, это валютная диверсификация : бумаги номинированы в валюте, но выплаты купонов и номинала производятся в рублях по курсу Банка России. Валютная экспозиция отчасти страхует от девальвации рубля, что сейчас особенно актуально», — объясняет Евгений Береснев.

Другой вариант валютной диверсификации — юани. Причем, отмечают эксперты, это могут быть и наличные, и вклады, и производные инструменты — к примеру, юаневые бонды.

Товарооборот Китая и России за первое полугодие 2023 года вырос на 40,6% год к году и превысил $114,5 млрд, свидетельствуют данные Главного таможенного управлению КНР. Причем экономические взаимоотношения России и Китая не ограничиваются поставками энергоресурсов. Рост числа совместных инвестиционных проектов и развитие банковской инфраструктуры делают юань все более ликвидной и привычной валютой не только для торговых расчетов, но и для инвестиций.

«Западные компании ушли, что для китайских компаний является большой возможностью, это потепление связей между предприятиями России и Китая. Думаю, что до конца года товарооборот России и Китая превысит $200 млрд», — прогнозирует председатель Союза китайских предпринимателей в России Чжоу Лицюнь.

Пока совсем не такие ликвидные и доступные, как юань, но вполне интересные валюты дружественных стран тоже присутствуют на российском рынке. В частности, особый интерес вызывает привязанный к доллару дирхам ОАЭ.

Московская биржа технически готова к запуску торгов дирхамом, однако дата начала торгов не определена, сообщало ранее издание Frank Media со ссылкой на представителя площадки. «Для запуска торгов с поставкой валюты необходимо открытие счетов в дирхамах НКЦ и участников валютного рынка, а также наличие провайдеров ликвидности в этой валюте».

Торгов этой валютой на Мосбирже пока нет, зато уже появился первый инструмент, номинированный в ней: алюминиевая компания «Русал» разместила первый выпуск облигаций в дирхамах на 350 млн. До этого она первой выпускала юаневые бонды.

«Этот выпуск — скорее, пилотное упражнение для того, чтобы понять, какова глубина рынка. Мы смотрим на дирхам через призму довольно жесткой привязки к доллару. По сути, для нас это долларовое заимствование, которое мы смогли сделать существенно дешевле, чем иные доступные для нас альтернативы», — подчеркивает директор по корпоративным финансам «Русала» Алексей Гренков.

Эксперты не уверены, что опыт «Русала» можно повторить в ближайшее время, однако новые дружественные валютные инструменты точно будут появляться на российском долговом рынке.

Вечная классика: золото и бриллианты

Рост процентных ставок и снижение ожиданий мировой рецессии негативно повлияли на стоимость золота. Металл снова торгуется ниже $1900. При этом цены на него внутри России, несмотря на обособленность нашего рынка, не оторваны от мировых. Их снижение, уверены эксперты, не будет долгим, его можно использовать как шанс, для удачного входа. Более того, сейчас на российском рынке наблюдается новая волна спроса со стороны состоятельных клиентов именно на физическое золото, связанная в первую в очередь с ростом инфляции. Однако металл в слитках — это инструмент хеджирующий, приобретать его стоит на долгий срок, при этом необходимо правильно хранить и страховать.

«Мы как компания не прогнозируем цены на золото, но те прогнозы, что уже есть на рынке, благоприятные. Особенно если в следующем году ключевая ставка будет снижена. Однако инвесторы уходят в этот актив не только из-за ставок, а в первую очередь из-за волатильности и нестабильности на рынках. Но важно помнить, что физическое золото — это не инструмент для краткосрочных инвестиций», — подчеркивает генеральный директор компании «Полюс» Алексей Востоков.

Альтернатива золоту — драгоценные камни. Инструмент, который, кажется, вообще не зависит ни от каких внешних факторов. За последнее десятилетие мировые цены за карат изумруда превысили стоимость карата бесцветных бриллиантов. Даже несмотря на пандемию, и в 2020-м, и в 2021-м цены на цветные бриллианты, рубины, сапфиры, изумруды с особым происхождением, цветом и чистотой — редкие коллекционные камни — росли приблизительно на 10% в год. Эта тенденция, судя по всему, продолжается. С начала 2022 года индикативные цены на бриллианты массой 2–3 карата уже успели увеличиться на 13%, массой 0,3–0,5 карата — на 7–11%. Особо аналитики выделяют рубины, цена на которые увеличивается быстрее других.

«Ослабление рубля влияет на популярность драгоценных камней, мы видим, что в эти периоды наши клиенты приобретают их чаще. Крепкий рубль — это тоже отличная точка для входа. Все зависит от цели и задачи клиента. Однако цветные драгоценные камни, бриллианты — все же альтернативные виды инвестирования. Их доля в вашем портфеле не может быть слишком большой», — объясняет

вице-президент ювелирного дома CHAMOVSKIKH Юрий Толмачев.

Эксперты отмечают, что выбрать такую инвестицию самостоятельно сложно и стоит воспользоваться помощью профессионала. У камней больше характеристик, чем у золота. И далеко не все подходят именно для приобретения с инвестиционными целями.

Чего избегать

Резкое ужесточение денежно-кредитной политики и длительный период высоких ставок в первую очередь призваны охлаждать экономику. Поэтому многие компании и инвестиционные активы в это время могут показывать неблагоприятную динамику. На российском рынке акций, например, коррекция уже началась. В третьем эшелоне или сегменте высокодоходных облигаций и вовсе могут быть дефолты и проблемы с рефинансированием. Поэтому к выбору таких активов стоит подходить особенно тщательно.

«Ужесточение денежно-кредитной политики и высокие ставки неблагоприятно сказываются на рынке акций, однако здесь важно смотреть на конкретные секторы и компании. В частности, мы, например, положительно смотрим на бумаги нефтедобывающего сектора. Отдельно стоит отметить технологический сектор, где у компаний расширились возможности и есть перспективы роста», — считает Евгений Береснев.

Материал носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией.