Что делать, если мошенники взяли на ваше имя кредит: инструкция и советы

В этой статье:

Могут ли мошенники взять кредит за другого человека

Кредитное мошенничество — это не пустая страшилка и не пережиток прошлого, а реальный риск в банковском секторе. За девять месяцев 2024 в крупных банках около 40% от всего объема мошеннических операций пришлось на кредитные средства, сообщили «РБК Инвестициям» в пресс-службе Банка России. Согласно опубликованным регулятором данным, объем совершенных без добровольного согласия операций в январе — сентябре 2024 года составил ₽17,8 млрд. Получается, на кредиты пришлось около ₽7,1 млрд.

Через «Госуслуги»

Многие банки и МФО позволяют оформить заявку на кредит онлайн на своем сайте, а для подтверждения личности использовать авторизацию через портал «Госуслуги». Так, мошенники, получив доступ к вашему аккаунту, увидят паспортные данные, которых будет достаточно, чтобы подать заявку на онлайн-кредит. Та в некоторых банках может быть одобрена дистанционно, а полученные деньги мошенники выведут.

По голосу

Некоторые кредитные организации дают возможность подтвердить оформление кредита с помощью биометрии. Однако для этого у заемщика должны быть зарегистрированы биометрические данные (голос и изображение лица) в Единой биометрической системе. Оформить кредит только по голосу не получится.

Банк России, МВД и законодательные власти разрабатывают различные механизмы для предотвращения противоправных действий со стороны мошенников. Так, с 1 марта 2025 года в силу вступают поправки в законодательство, которые позволят гражданам устанавливать самозапрет на выдачу кредитов. Появится возможность подать соответствующее заявление через «Госуслуги».

12 февраля Совет Федерации одобрил закон об охлаждении при выдаче потребительских кредитов. Период охлаждения при выдаче кредитов — это промежуток времени, в течение которого не будут осуществляться финансовые операции. Согласно документу, кредитор сможет передать заемщику денежные средства минимум через четыре часа для сумм от ₽50 тыс. до ₽200 тыс. и минимум через 48 часов для сумм свыше ₽200 тыс.

Также предполагается освобождение заемщика от долговых обязательств в случае нарушений банком или МФО антифрод-процедур. Так, если банк или МФО не проверяли кредитную заявку на предмет мошенничества, выдали заем с нарушением процедур и впоследствии было возбуждено уголовное дело по факту хищения средств у заемщика, то с него не будут требовать возвращения украденного кредита.

Кроме того, Комитет Госдумы по финансовому рынку принял решение создать рабочую группу по нормативно-правовому обеспечению противодействия мошенничеству в финансовой сфере. Об этом сообщил председатель Комитета Анатолий Аксаков в своем телеграм-канале. «Мошенники постоянно придумывают новые пути обмана наших граждан. Наша задача — закрывать лазейки для махинаторов», — пояснил он.

Также Аксаков анонсировал разработку механизма «второй руки» — института доверенных лиц, чтобы люди могли делегировать близкому человеку подтверждение своих финансовых операций. Соответствующее поручение было дано президентом России Владимиром Путиным.

Как мошенники берут кредит

По утерянным или украденным документам

Как отмечает основатель проекта по борьбе с мошенническими кол-центрами «Пиэра» Арсен Акопян, за последние годы мошенники продвинулись далеко в области незаконного завладения чужими данными. «Во-первых, часто им в этом помогают нечистые на руку сотрудники банков, операторов мобильной связи, интернет-провайдеры, которые за деньги предлагают слитые базы данных физических лиц с данными и копиями паспортов россиян. Эти сканы можно использовать, чтобы взять кредит онлайн или попытаться офлайн. Второй вариант с развитием онлайн-банкинга встречается уже реже», — говорит Акопян.

Во-вторых, по его словам, кражи происходят с помощью программного обеспечения. Например, мошенники взламывают IT-инфраструктуру оператора связи и получают номера, которые давно не используются, но на которые зарегистрированы личные аккаунты с «Госуслуг». Так происходит, если клиент поменял номер и оператора, а отвязать номер от учетной записи забыл. Далее, рассказывает Арсен Акопян, с помощью специальной программы подбирается пароль. Данные с «Госуслуг» используют для оформления онлайн-займов.

С помощью социальной инженерии

Ни один кредитор из любого сегмента финансовой отрасли не может похвалиться отсутствием мошенничеств в своей практике, говорит директор по безопасности ПАО МФК «Займер» Никита Ламанов. Но классические схемы с подделкой документов, по его словам, сегодня отсекаются роботами. Например, микрофинансовая организация (МФК) использует технологию сканирования паспортов с функцией отсеивания тех, которые имеют признаки фальсификации.

«Это позволяет свести случаи мошенничества практически к нулю — в месяц к нам поступают единичные жалобы на подобные инциденты. Однако сегодня максимально актуальна схема мошенничества с помощью социальной инженерии — когда злоумышленники обманом заставляют граждан получать кредиты и займы, а деньги отдавать им», — говорит Никита Ламанов.

Как узнать, взяли ли мошенники кредит

Самый надежный способ узнать о своих кредитах и долгах по ним — проверить свою кредитную историю (КИ). Это документ, в котором указано, какие заявки на кредит подавал человек, какие банки запрашивали данные истории, какие займы были одобрены и как клиент исполнял по ним обязательства. КИ хранятся в бюро кредитных историй (БКИ). Получить такой отчет человек может бесплатно дважды в год. Рассказываем, как это сделать.

- Запросить список БКИ через «Госуслуги». Кредитная история конкретного человека хранится в одном или нескольких БКИ. Чтобы узнать, в каких именно, нужно отправить запрос в Центральный каталог кредитных историй. Сделать это можно через портал «Госуслуги». «РБК Инвестиции» давали подробную инструкцию, как это сделать.

- Обратитесь в БКИ за кредитной историей. На «Госуслугах» в ответ на запрос вам придет список БКИ, где хранится ваш отчет. Перейдите на сайт БКИ, авторизуйтесь на нем и посмотрите свою кредитную историю. Рекомендуем проверять КИ во всех бюро, где есть ваши данные. «Пострадавшему заемщику обязательно нужно просмотреть все имеющиеся кредитные истории, которые указаны в ответе на соответствующий запрос на портале «Госуслуги». Потому что даже крупнейшие системообразующие банки обязаны передавать информацию только в два БКИ, а не во все имеющиеся», — говорит директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

- Обратитесь в банк. Если у вас есть подозрения по поводу кредита в конкретном банке, то можно обратиться туда. В самих кредитных организациях можно получить информацию о займах, оформленных непосредственно там.

Кредиторы передают данные в бюро в течение трех дней после любого события по кредиту, соответственно, в КИ отражаются свежие данные. Многие БКИ предлагают услугу по подписке на изменения в вашем отчете, но это платно.

Если в кредитной истории не нашлось подозрительных кредитов, то, вероятно, опасения напрасны. Как пояснил Алексей Волков, по закону невозможно, чтобы оформленные займы не отражались в КИ. «Любой кредитор должен не только иметь соответствующую лицензию Банка России, но и несет обязанность в соответствии с законом «О кредитных историях» (218-ФЗ) передавать информацию об оформленном кредите или займе в бюро кредитных историй», — говорит Волков.

Что делать, если мошенники взяли кредит

Обратите внимание, что в КИ отражаются все запросы банков, в том числе когда они сами предлагали вам кредит, но вы отказались. Переживать стоит тогда, когда в кредитной истории обнаружен активный договор на заем с указанием суммы и даты открытия, который вы не оформляли и, возможно, даже не являетесь клиентом этого банка. Тогда действовать нужно быстро и четко.

1. Написать заявление в полицию

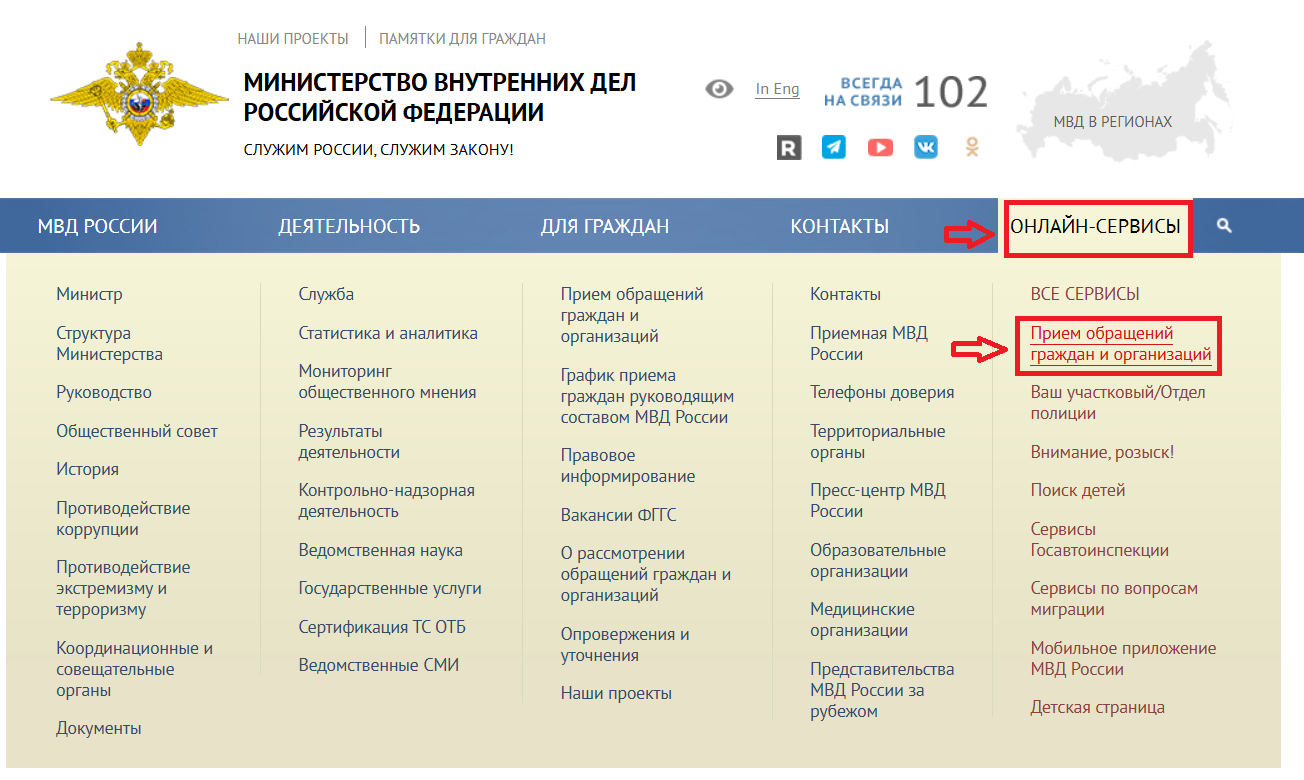

В первую очередь собеседники «РБК Инвестиций» рекомендуют обратиться в полицию с соответствующим заявлением. Сделать это можно на официальном сайте МВД России.

В правой части экрана выберите раздел «Онлайн-сервисы», затем перейдите в раздел «Прием обращений граждан и организаций». Среди подразделений нужно выбрать МВД и кликнуть «Продолжить».

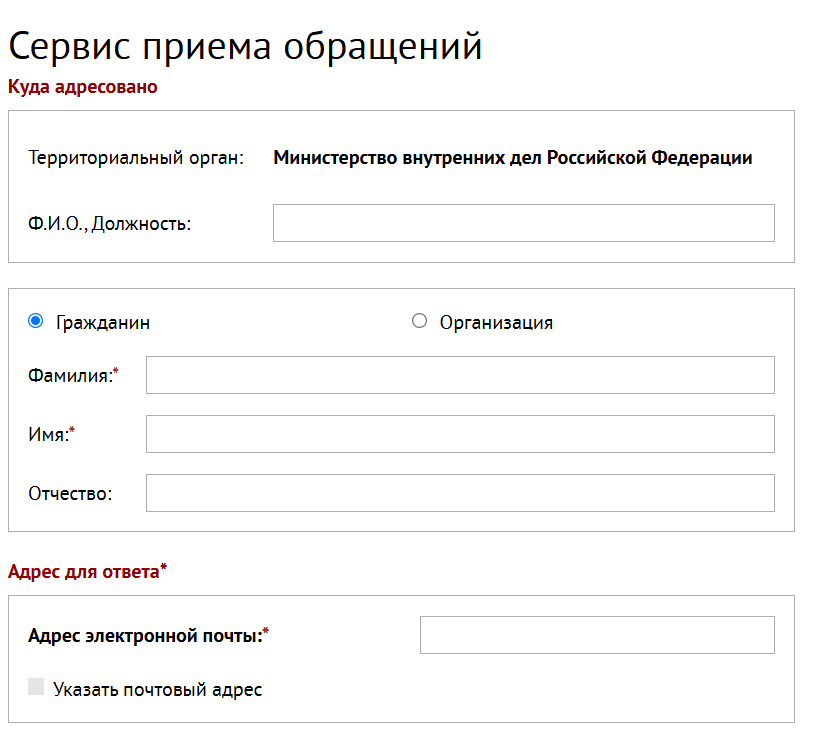

Затем сайт предложит ознакомиться с правилами подачи заявления и появится возможность оставить обращение. Текст можно написать в свободной форме.

Но если есть возможность, стоит дойти самому до ближайшего отделения полиции. Руководитель службы информационной безопасности в «Сравни» Никита Блисс рекомендует лично подать заявление, так как онлайн-обращения могут рассматриваться до 30 дней. «Не забудьте сохранить талон-уведомление, выданный после подачи заявления, так как он будет необходим для общения с банком и отслеживания статуса вашего дела», — говорит он.

2. Обратиться в кредитную организацию

Параллельно необходимо направить письменное заявление в банк, где был оформлен кредит, с требованием провести внутреннее расследование и приостановить действие кредитного договора, советует заместитель председателя коллегии «Сулим и партнеры» Даниил Черных-Аипов.

По словам Никиты Ламанова, если выяснится, что злоумышленникам действительно удалось оформить заем, то большинство кредитных организаций пойдут навстречу. «Вплоть до освобождения заемщика от обязательств, если в результате проверки выяснится, что он действительно не брал деньги. Для этого у технологичных компаний есть все инструменты и наработки», — говорит он.

3. Обратиться к регулятору

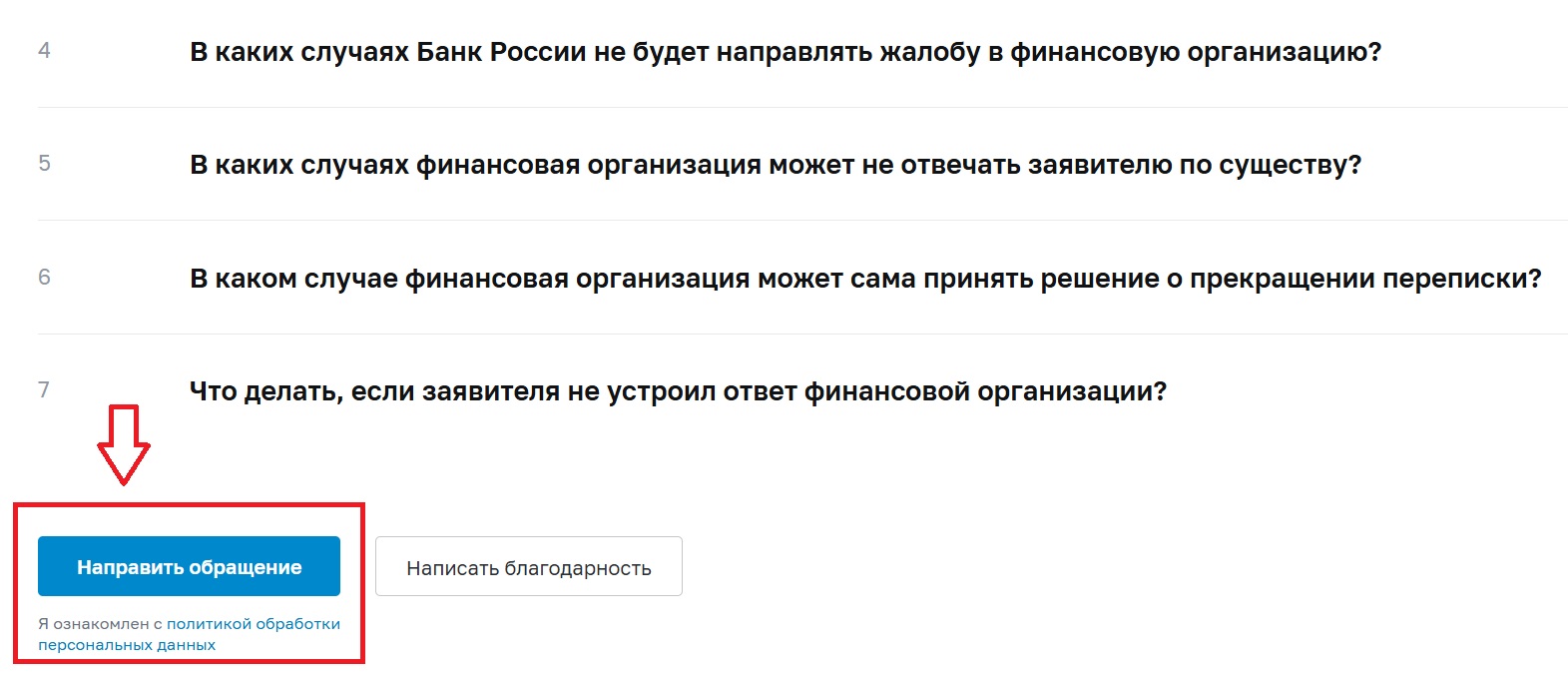

Если банк не принимает ваши аргументы о непричастности к оформленному кредиту, можно пожаловаться регулятору. Есть возможность оставить обращение в онлайн-приемной Банка России.

Перейдите по ссылке и в левом нижнем углу кликните «Направить обращение».

Банк России в течение 30 дней направит ответ. Регулятор запросит у кредитной организации пояснение, как она отреагировала на ваше обращение, но обязать списать долг не сможет. Такие полномочия есть только у суда.

4. Обратиться в прокуратуру

Даниил Черных-Аипов считает, что эффективным способом защиты также является обращение в прокуратуру. Она может инициировать проверку соблюдения банком требований законодательства при выдаче кредита. Юрист напоминает, что важно помнить о сроках исковой давности — заявление о недействительности сделки можно подать в течение трех лет с момента, когда человек узнал или должен был узнать о нарушении своего права.

5. Обратиться в СРО

Еще один способ повлиять на ситуацию в споре с МФО — обратиться в саморегулируемые организации (СРО), куда входит данное МФО. Как говорит основатель инвестиционной компании SharesPro Денис Астафьев, СРО могут помочь урегулировать спорные вопросы между заемщиком и МФО. Если выяснится, что организация не соблюдала стандарты работы, то СРО может принять меры вплоть до исключения ее из членов.

Никита Блисс также говорит, что СРО могут рассмотреть жалобы, если обращение в МФО не принесло результата. Среди таких СРО он назвал «МиР» или «Микрофинансовый альянс».

6. Обратиться в суд

Если описываемые выше шаги не сработали и банк отказывается сотрудничать, пострадавший вправе обратиться с гражданским иском в суд. Последние два месяца суды между банками и заемщиками по делам, связанным с кредитными мошенничествами, стали все чаще решаться в пользу граждан, пишет «Коммерсантъ» со ссылкой на свои источники. Как сообщает издание, это происходит практически в 100% случаев, если кредит выдан онлайн и согласие на его получение подтверждено кодом из СМС.

Кроме того, Верховный суд в декабре 2024 года отметил, что кредит по СМС нарушает порядок выдачи займов и противоречит закону о потребительском кредите.

Платить ли кредит, взятый мошенниками

Пока идут разбирательства, может возникнуть вопрос: а нужно ли платить по кредиту, чтобы не было просрочки и не испортилась кредитная история?

Даже если такие платежи вам под силу, не спешите их вносить, есть важный юридический нюанс. Как отмечает Даниил Черных-Аипов, согласно ст. 183 ГК РФ («Заключение сделки неуполномоченным лицом»), совершение платежей может быть расценено как намерение исполнить взятые на себя обязательства, что может быть в дальнейшем интерпретировано как признание долга. Поэтому, если имеется весомая база доказательств, что кредит оформлен мошенниками или под их воздействием, юрист рекомендует воздержаться от платежей по спорному кредиту.

«Вместо осуществления платежей целесообразно направить в банк нотариально заверенное заявление о непризнании долга и дальше уже совместно с банком искать пути решения сложившейся ситуации», — говорит Черных-Аипов.

Каковы шансы выиграть суд

При наличии вовремя собранных доказательств шансы на положительный исход дела в суде высоки, считает заместитель председателя коллегии «Сулим и партнеры». По словам Черных-Аипова, согласно статистике Верховного Суда РФ, около 65–70% исков о признании кредитных договоров недействительными по причине мошенничества удовлетворяются, если у заявителя есть убедительные доказательства непричастности к оформлению кредита.

Что делать, если сам оформил кредит и перевел деньги мошенникам

Если под давлением злоумышленников человек сам оформил кредит и перевел им деньги, то юридически ситуация более сложная. Однако и в этом случае есть шансы защитить свои права.

«Согласно ст. 179 ГК РФ, сделка, совершенная под влиянием обмана, насилия, угрозы или неблагоприятных обстоятельств, может быть признана недействительной по иску потерпевшего. Соответственно, первоочередно следует обратиться в правоохранительные органы с заявлением о совершении преступления по ст. 159 УК РФ «Мошенничество». Крайне важно подать заявление в максимально короткий срок после инцидента, что усилит позицию пострадавшего при дальнейшем разбирательстве. Параллельно необходимо письменно уведомить банк о факте мошенничества и подать заявление о блокировке кредитного счета», — говорит Даниил Черных-Аипов.

По словам юриста, для доказательства факта психологического давления или обмана при оформлении кредита могут помочь скриншоты переписки и записи разговоров с мошенниками. Черных-Аипов подчеркивает, что в таком случае свою непричастность к кредиту можно доказать только в судебном порядке, до факта признания кредитного договора недействительным судом банк имеет право требовать исполнения обязательств по долгу.

Что сделать, чтобы мошенники не взяли кредит

Собрали несколько советов от кредитных организаций и экспертов отрасли, как себя обезопасить от мошенников.

- Никому не сообщайте коды из СМС-сообщений и пуш-уведомлений. С их помощью злоумышленники могут войти в онлайн-сервисы и вывести деньги, в том числе кредитные, предупреждают в пресс-службе ВТБ.

- Не давайте телефон в руки незнакомым людям.

- Остерегайтесь подозрительно выгодных условий. «Если предложение кажется слишком хорошим (например, вам предлагают низкие проценты по кредиту или могут выдать большую сумму, чем ваш уровень дохода), это может быть признаком мошенничества», — говорят в ВТБ.

- Если звонящий представляется сотрудником банка и о чем-то просит вас, то безопаснее всего, ничего не сообщая, завершить диалог и самостоятельно перезвонить по официальному номеру банка (он указан на карте). «Необходимо помнить: определиться звонок мошенника может как официальный номер банка, так как злоумышленник может подменить номер на любой другой» — предостерегают в пресс-службе маркетплейса «Финуслуги».

- Регулярно проверяйте свою кредитную историю — два раза в год это бесплатно.

- Если потеряли паспорт или его украли, немедленно обратитесь в полицию.

- Не переходите по неизвестным ссылкам, не сканируйте неизвестные QR-коды.

- Если потеряли телефон, обратитесь к мобильному оператору и заблокируйте сим-карту.

- После проведения каждой финансовой операции на сайте или в мобильном приложении стоит завершать сессию использования, советуют в «Финуслугах».

- Можно установить запрет на дистанционное оформление кредитов в банках, где у вас есть счета, говорит Денис Астафьев из SharesPro.

- Используйте сложные пароли для финансовых сервисов.

- «Обязательно закрывайте кредитные продукты после их использования и требуйте от банка справку о закрытии. Имейте в виду, что даже после полного погашения задолженности с кредитного счета может взиматься плата за обслуживание, что может привести к образованию долга», — рекомендует Никита Блисс из «Сравни».

- Берегите изображения своих документов, предоставляйте их для копирования только тогда, когда без этого не обойтись. «Так, например, не стоит их передавать для оформления скидок в пиццериях, салонах красоты, магазинах и т. д.», — предупреждает Никита Ламанов из «Займера».

- Остерегайтесь кредиторов, которые требуют плату за анализ кредитной истории, это недопустимо, говорит Никита Блисс.