0

Quote Практикум. Кто больше всего зарабатывает на дивидендах

Публичные компании определились со списком акционеров, которые получат выплаты по итогам года. РБК Quote изучил, как в этом году работают на практике инвестиционные стратегии, связанные с дивидендами.

Дивиденды — часть прибыли, которую компании выплачивают напрямую акционерам. Чтобы получить эти деньги, нужно в день формирования реестра (трейдеры называют этот момент отсечкой) иметь акции компании на своем брокерском счете. После «отсечки» акции можно продавать, но необходимо учесть, что сделать это по цене покупки не получится из-за «дивидендного гэпа» — котировки резко падают на величину, сопоставимую с объемом выплат на одну акцию.

Таким образом, результат инвестиций в акцию, по которой платятся дивиденды, складывается из двух составляющих:

- изменения котировок с момента покупки до продажи акции;

- размера дивидендов.

В свою очередь, на графике котировок дивидендной акции можно выделить три стадии:

- с момента объявления о размере дивидендов до закрытия реестра акционеров, имеющих право на дивиденды (в 2018 году акции на этом этапе в основном дорожали);

- падение цен после отсечки — гэп;

- (возможное) восстановление после гэпа.

Подходы к игре на дивидендных акциях различаются в зависимости от того, на каком из этих этапов инвестор покупает и продает акции. Мы проанализировали 40 акций российских компаний, объявивших о выплате дивидендов с уже закрытыми реестрами акционеров, чтобы выяснить, какой подход принес самый большой доход в этом году.

Но прежде чем приступить к разбору стратегий, определимся с другим вопросом:

По итогам второго полугодия прошлого года крупнейший в России производитель титана ВСМПО-АВИСМА заплатит акционерам 890 руб. на каждую акцию, а энергетический холдинг ТГК-1 — меньше копейки (если быть точным 0,049 копейки на одну акцию) по итогам полного года. Какая компания более щедрая?

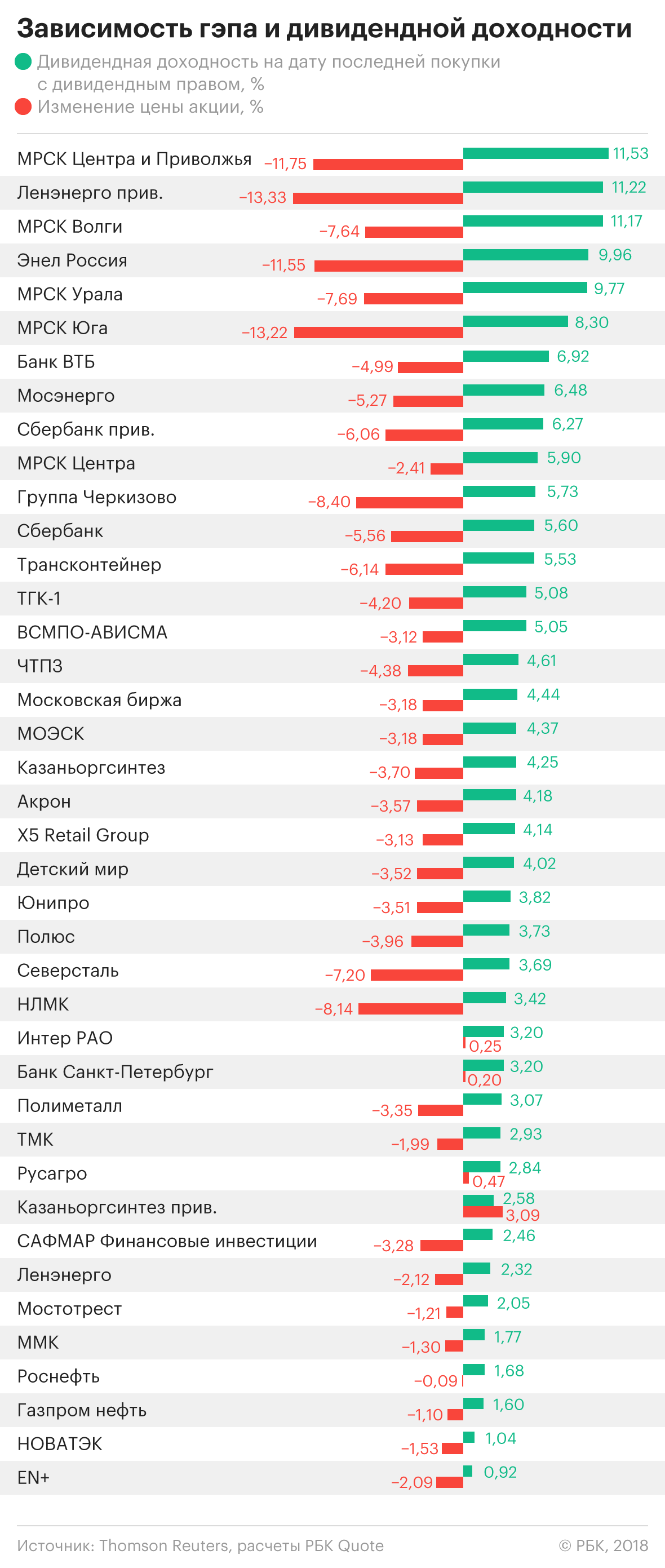

Размер дивидендов в рублях сам по себе ни о чем не говорит. Его надо соотнести со стоимостью акции — так мы определим текущую дивидендную доходность. На дату объявления размера дивидендов акции ВСМПО-АВИСМА стоили 16 420 руб., а ТГК-1 — 1,1 коп. Так что дивидендная доходность предстоящей выплаты «дорогой» акции металлурга (5,4%) ненамного опередила доходность дешевой бумаги энергетиков (4,5%).

Этот показатель по акциям из нашего списка различался довольно сильно, от 1% до 12% при среднем значении 5%.

Казалось бы, достаточно выбрать самую прибыльную с точки зрения дивидендов акцию, купить ее и получить деньги. Но итоговую доходность инвестиции можно оценить только после того, как она будет завершена. Для этого нужно учесть:

- цену покупки акции;

- размер дивиденда;

- цену продажи акции;

- дату продажи (чем дольше мы владеем бумагой, тем меньше будет доходность инвестиций в годовом выражении, ведь заработать 10% за один месяц и за 12 месяцев — совсем не одно и то же).

Теперь посмотрим, как изменялись эти параметры в зависимости от выбора той или иной стратегии.

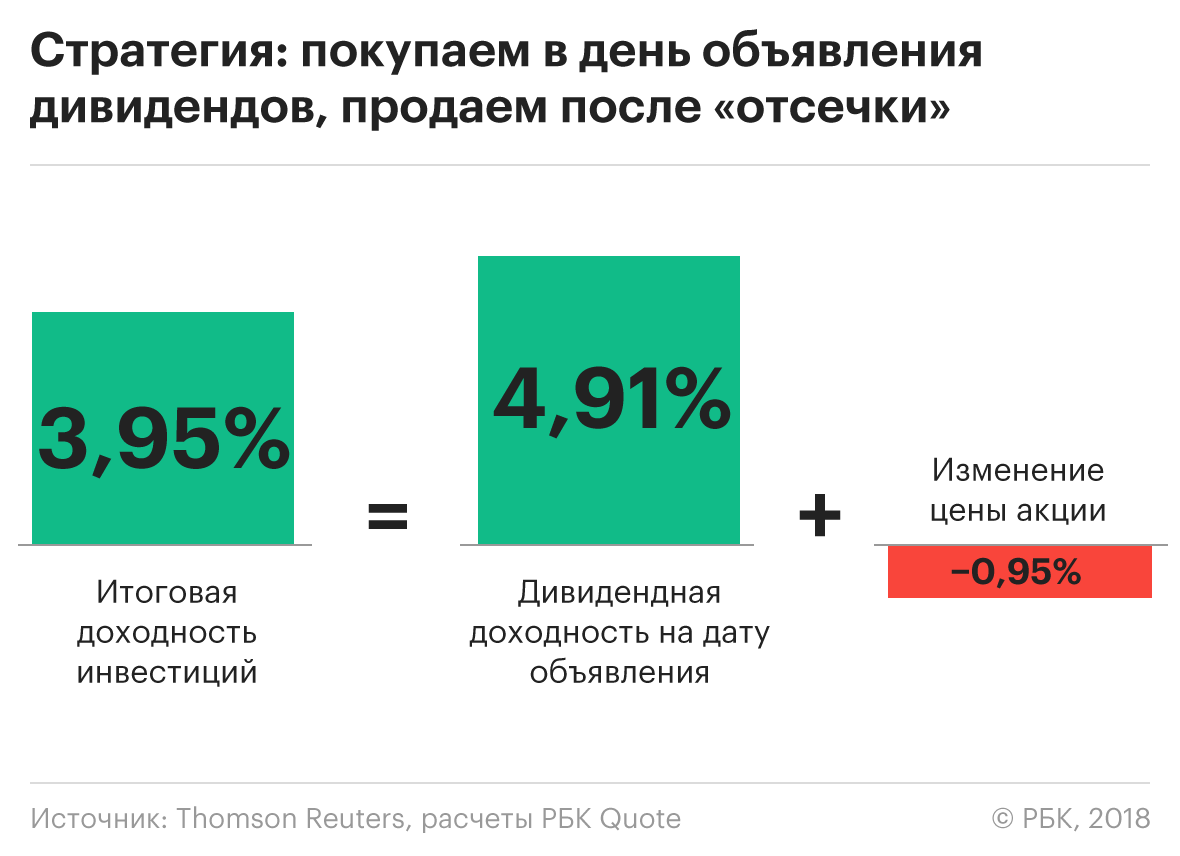

Идеальная инвестиция та, которая приносит максимальный доход за минимальное время. Время владения акцией в данном случае зависит от даты закрытия реестра. Дата известна заранее: ее определяет совет директоров вместе с рекомендацией по размеру дивидендов. В среднем по нашему списку с момента утверждения размера дивидендов до отсечки проходило 46 дней (с разбросом от 4 до 76 дней).

Вторая часть плана — продать после отсечки — не очень приятная, ведь акции только что резко подешевели. Но не будем торопиться с выводами. Средняя эффективность вложений без учета времени владения бумагами по стратегии № 1 составила 3,95%, или 44% в годовом выражении.

Такой результат оказался возможен благодаря комбинации двух составляющих — дивидендов и динамики котировок до отсечки. У отдельных бумаг (ЧТПЗ, «Казаньоргсинтез» привилегированные акции) основная доля эффективности вложения проявилась за счет роста цены акций, а у таких как «Трансконтейнер», «МРСК Центра» — наоборот, котировки изменились незначительно, и основную прибыль инвесторам принесли как раз дивиденды.

Размер дивидендов известен заранее, а вот котировки — параметр непредсказуемый. Например, у некоторых бумаг («Энел Россия», ВТБ) снижение котировок акций сделали вложения по первой стратегии убыточными, даже с учетом хороших размеров дивидендов.

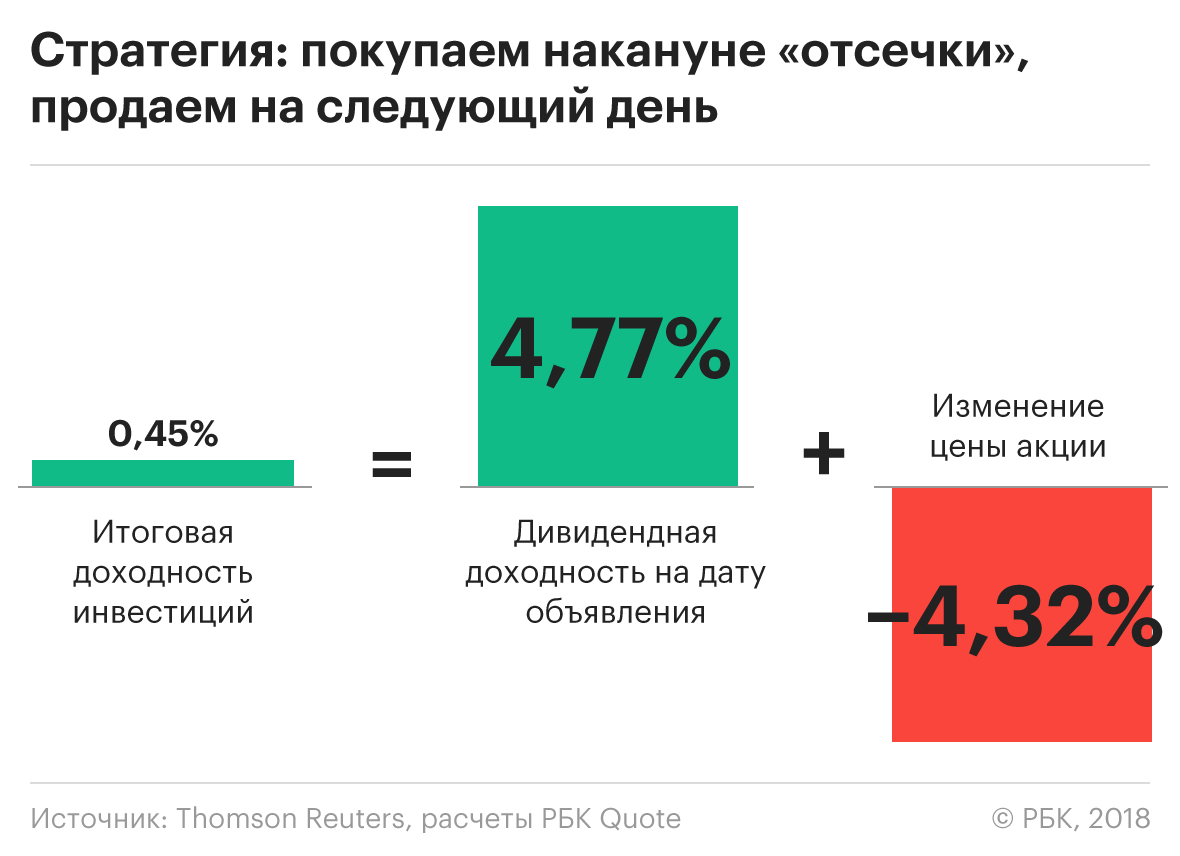

Идея стратегии № 2 заключается в том, чтобы полностью исключить риск непредсказуемого поведения акций и до отсечки, и после дивидендного гэпа. Инвестор покупает бумагу строго за два дня до закрытия реестра (чтобы на момент закрытия депозитарий успел зачислить акции на брокерский счет) и продает, как и в первом случае, на следующий день. Ставка делается на то, что гэп все же окажется меньше, чем размер дивидендов.

Средняя эффективность вложения при таком подходе составляет всего 0,45%. Однако и время, за которое инвестор заработает эти деньги, также невелико — основная часть вложений (от продажи акций, без учета дивидендов, которые по нашему списку акций платились в среднем в течение 41 дня) возвращается всего два дня. Поэтому при «приведении» к году мы получаем внушительную доходность на уровне 89% годовых. Правда, есть еще один нюанс, портящий всю картину — комиссия, которую брокер взимает за каждую сделку. Если взять средние для рынка 0,3% от суммы сделки, то окажется, что все доходы инвестор заплатит своему брокеру, и стратегия окажется даже вовсе убыточной — годовая доходность -1%. Т.е. роскошь такого подхода могут себе позволить только сами инвестиционные компании и банки.

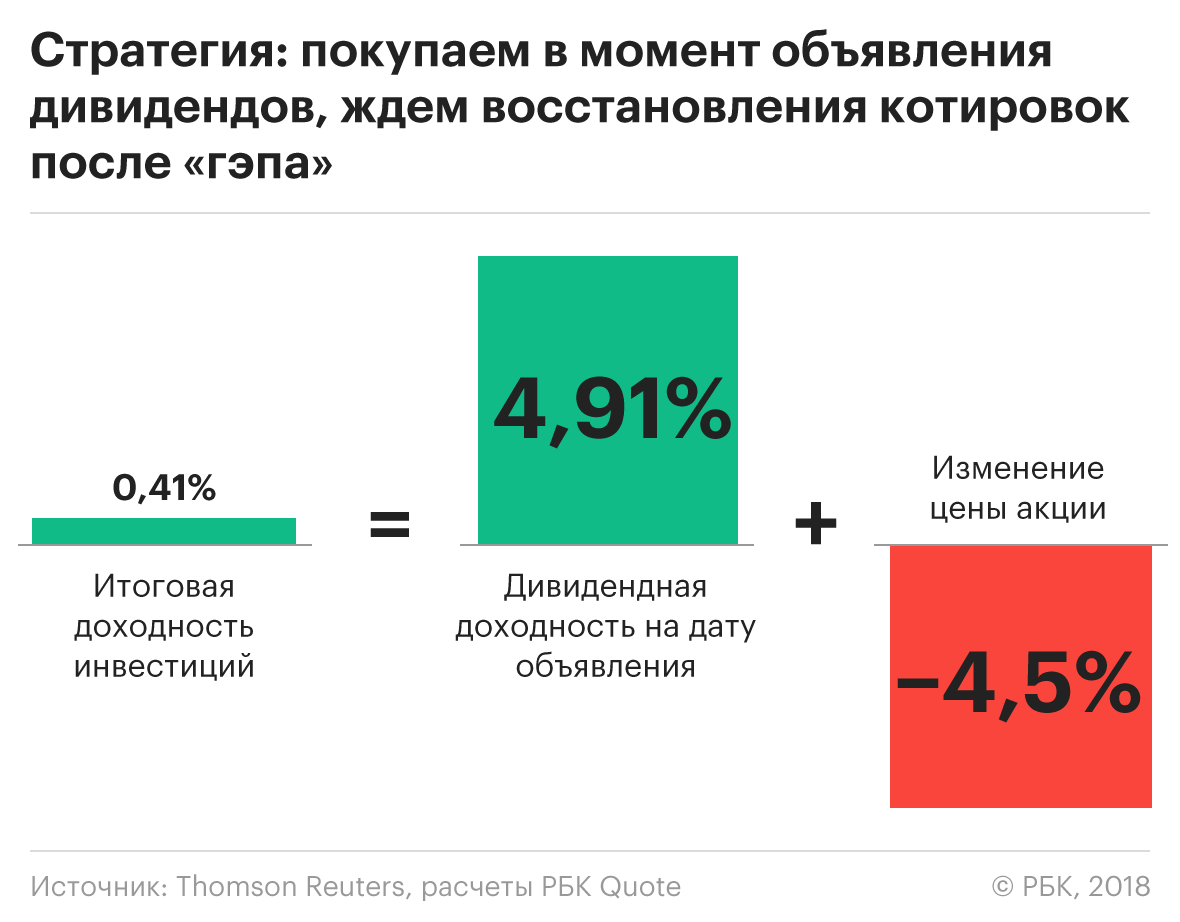

Что если модифицировать стратегию № 1: не спешить с продажей сразу после гэпа, а выждать момент, когда котировки восстановятся — хотя бы частично?

Жадность в этом году играет против инвестора. На 4 июля только 10 акций из 40 отыграли падение после отсечки. В среднем у этих 10 «спринтеров» на восстановление котировок ушло всего пять дней, а средняя эффективная доходность по ним составила 11% (или 136% годовых). Но шанс «угадать» такие бумаги — один из четырех, к тому же некоторые акции из числа отстающих после гэпа подешевели еще больше. Так что с учетом всех акций стратегия принесла инвестору меньше, чем «стандартный» подход № 1. По состоянию на 4 июля средняя дивидендная доходность 4,91% практически уничтожена гэпом, в результате чего стратегия № 3 приносит всего 0,41% (25% в годовом выражении).

Такая же «жадная» модификация стратегии № 2 (покупаем накануне отсечки, ждем закрытия гэпа) на 4 июля вообще оказалась убыточной: -2,69% без учета комиссии брокера.

Что если вообще отказаться от дивидендов и купить акции сразу «на дне», воспользовавшись падением цен после отсечки в надежде, что котировки быстро вернутся к уровню на момент отсечки?

На восстановившихся после гэпа акциях из нашего экспериментального списка такая стратегия принесла бы доходность 3,85%, что сопоставимо с первой (дивидендной) стратегией. Но из-за общей печальной картины с закрытием гэпов по всему списку акций инвестор на настоящий момент получил бы убытки -3,3%.

1) Самой прибыльной стратегией оказалась самая простая — купить бумаги после объявления о размерах дивидендов, продать после закрытия реестра, несмотря на падение цены. Этот план принес бы инвестору в среднем 44% годовых. На втором месте «жадная» стратегия, связанная с надеждой на закрытие гэпов — 25% годовых. Обе стратегии далеко опередили доходность банковских депозитов.

2) Дивидендная стратегия (как и все прочие) предполагает формирование портфеля. Мы принимали во внимание дивиденды и котировки по 40 акциям. Такая диверсификация, конечно, излишняя, но и ставить на одну бумагу слишком рискованно. Среди наблюдаемых нами акций были бумаги, которые показали результат выше среднего, но угадать их — дело случая.

3) Стратегии с небольшой доходностью на ультракоротком промежутке времени не подходят рядовому инвестору из-за брокерских комиссий. Лучше рассчитывать на более высокую доходность, пусть и на более длинном временном отрезке.

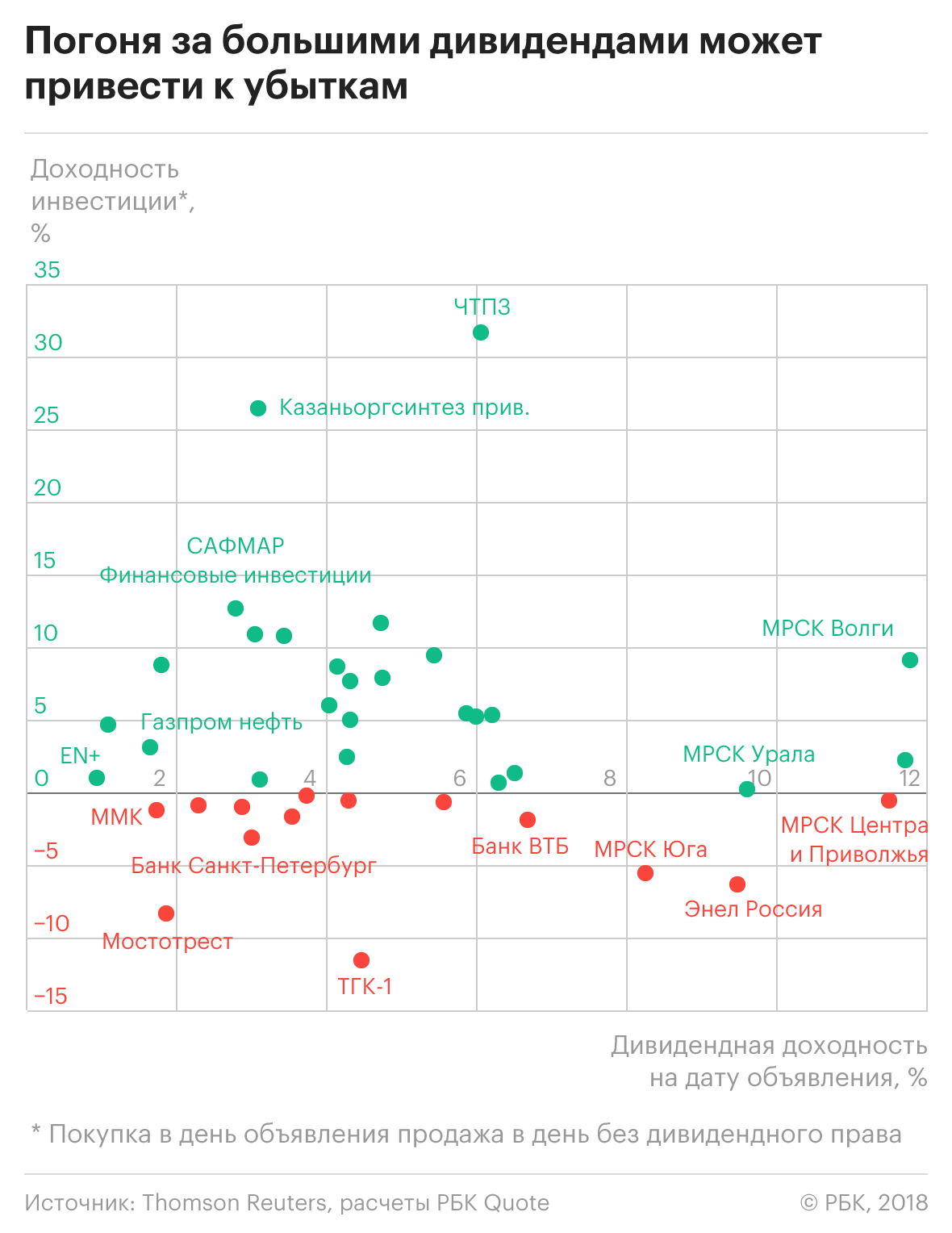

4) Текущая дивидендная доходность не является ориентиром для выбора акций.

На графике видно, что инвестиции в бумаги с внушительными дивидендами, вполне могут оказаться убыточными или принести нулевой результат. С другой стороны, среди акций со скромной доходностью 2-6% абсолютное большинство инвестиций принесло прибыль.

Материалы к статье

Алексей Митраков