Ozon взлетел на 109% после IPO, несмотря на рост убытков. Что дальше?

Дебют Ozon на бирже в ноябре 2020 года стал лучшим для российских компаний с 2011 года. С тех пор ретейлер подорожал более чем вдвое. Зачем инвесторам компания с большими убытками? Разбираемся

(Фото: vectorfusionart / Shutterstock)

Стоимость бумаг 24 ноября 2020 года: ₽2272 за акцию

Стоимость 16 апреля 2021 года: ₽4760 за акцию

Динамика: +109,1%

Причина роста: хайп на рынке e-commerce, новое перспективное имя на российском рынке

Плюсы: низкая доля электронной коммерции в российской рознице — есть куда расти; создание собственной экосистемы

Риски: высокая конкуренция в секторе, значительные затраты

Ozon называют первопроходцем электронной коммерции в России, или «русским Amazon» — так именуют его в зарубежной прессе. Компания начала продавать товары онлайн еще в 1998 году и сейчас отстает только от лидера этого сегмента — Wildberries. Ozon торгует широким спектром потребительских товаров: ассортимент площадки превышает 11 млн товарных наименований.

Ozon развивает маркетплейс, где предлагает продавцам реализовывать товары, предоставляя сопутствующие услуги — от логистики, рекламы и работы с клиентами до финансовых услуг.

Ретейлер вышел на биржу NASDAQ в ноябре 2020 года и в тот же день начал торговаться на Мосбирже и Санкт-Петербургской бирже. По версии Bloomberg, дебют Ozon на бирже тогда стал лучшим для российских компаний с 2011 года.

Размещение Ozon вызвало сильный ажиотаж у инвесторов. Во время IPO компания продала акций на $990 млн по цене $30 за штуку, хотя верхняя граница первоначального диапазона цены находилась на уровне $27,5 за бумагу. А в первый день торгов на NASDAQ акции Ozon взлетели на 45%.

Со времени IPO акции Ozon подорожали до $62,75 на американской бирже и до ₽4760 — на московской.

Ozon работает в интернет-торговле уже 22 года, однако до сих пор приносит убытки. По итогам 2020 года они составили ₽22,26 млрд — на 15% больше, чем в 2019 году. Для традиционной компании роста — а именно такой до сих пор является Ozon — это не проблема, так как все заработанные деньги она тратит на развитие.

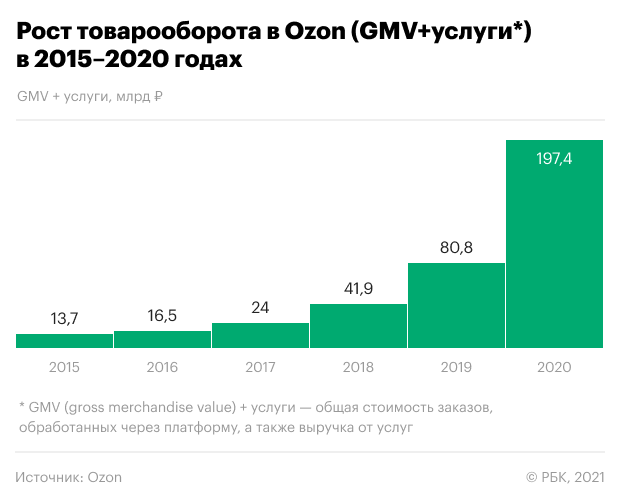

В остальном Ozon демонстрирует сильную динамику. Основной показатель интернет-компаний — товарооборот — за последние пять лет рос в среднем на 75% в год. Только по итогам 2020 года он прибавил 144%, составив ₽197,4 млрд.

Товарооборот, или GMV (gross merchandise value) — это общая стоимость заказов, обработанных через платформу. В отчете Ozon приводит данные GMV в сочетании с выручкой от услуг.

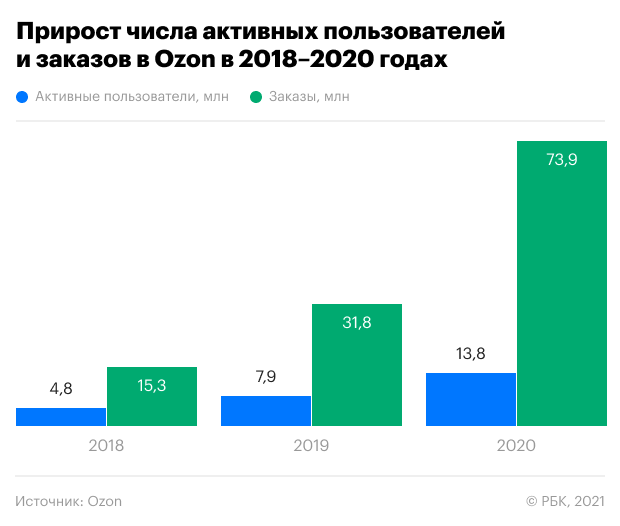

Число активных пользователей за 2020 год выросло на 75%, достигнув 13,8 млн, а число заказов в Ozon составило 74 млн единиц — на 132% больше, чем годом ранее. В минувшем году ретейлер впервые показал положительный операционный денежный поток — ₽6,57 млрд, а по итогам четвертого квартала 2020 года впервые в истории в плюс вышел его свободный денежный поток (FCF) — ₽7,8 млрд.

IPO Ozon и одновременное частное размещение акций принесло ₽90,48 млрд. В результате наличность на счетах компании выросла в 34,5 раза — с ₽3 млрд до ₽103,7 млрд. Непосредственный краткосрочный и долгосрочный долг у компании — ₽25 млрд.

Быстрый рост электронной коммерции в России

Рынок электронной коммерции растет быстрыми темпами во всем мире. Толчок ускоренному переходу населения на покупки онлайн дала пандемия и вынужденная самоизоляция — люди избегали традиционных магазинов, предпочитая заказывать товары через интернет с доставкой на дом.

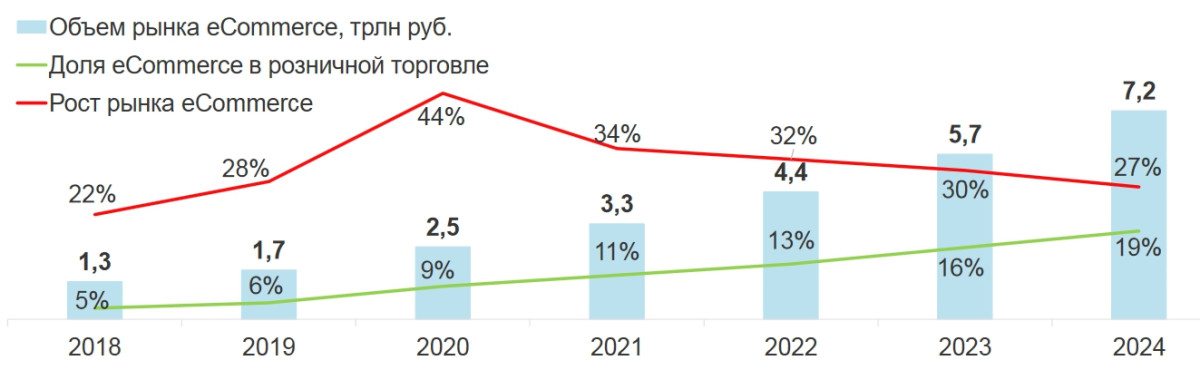

В России эта тенденция особенно актуальна. По данным Ozon, сейчас электронная коммерция охватывает только 9% розничного рынка в стране, в то время как в Китае — 27%, а в США — 24%. В компании отмечают, что причина такого отставания — недостаточное инвестирование в электронную коммерцию и слабая инфраструктура поставок.

Это значит, что значительная доля рынка еще не освоена и Ozon в ближайшие годы есть куда развиваться. Согласно прогнозу исследовательской компании Data Insight, к 2024 году доля электронной коммерции в российском розничном секторе достигнет 19%. Прирост в среднем будет превышать 30% в год.

В самом Ozon планируют по итогам 2021 года нарастить оборот не менее, чем на 90%.

(Фото: Data Insight)

Фокус на собственную экосистему

«Опыт предыдущих лет показал, что максимально эффективной компания становится, разрабатывая собственную экосистему, — создавая с нуля новые направления, а еще лучше — покупая эффективный готовый бизнес», — отметил первый вице-президент «Опоры России» Павел Сигал.

В последнее время появились новости о том, что Ozon запустил маркетплейс услуг, на котором уже можно записаться на сдачу медицинских анализов, экскурсии, образовательные курсы, найти мастеров по ремонту и строительству.

Компания также продолжает развивать финтех-направление. Она договорилась о покупке Оней Банка, который обойдется ретейлеру предположительно в $10 млн. По словам гендиректора Ozon Александра Шульгина, банковская лицензия нужна для выдачи кредитов работающим на платформе Ozon компаниям-продавцам.

«Финтех — это еще одна из ниш для монетизации трафика компании, так как компания может собирать много информации о своем потребителе и предлагать ему не только товары, но и финансовые услуги. Также, вероятно, у них получится снизить стоимость платежей», — полагает портфельный управляющий УК «Альфа-Капитал» Эдуард Харин. По мнению Павла Сигала, вложение Ozon в банк быстро окупится, учитывая быстрый рост популярности покупок онлайн.

Высокие затраты на развитие

Ozon в минувшем году израсходовал на операционную деятельность ₽121,67 млрд, что на 61,6% больше, чем годом ранее. Это больше, чем вся выручка компании, составившая ₽104,35 млрд.

Помимо расходов на текущую деятельность, Ozon также инвестирует в расширение инфраструктуры поставок, открытие дополнительных пунктов выдачи заказов в Москве и регионах. К капитальным затратам также относятся вложения в технологии и оплата складских помещений. В 2021 году руководство Ozon планирует нарастить капзатраты до ₽20–25 млрд. Это в 3–3,7 раз больше, чем в 2020 году, когда компания потратила ₽6,84 млрд.

Рост конкуренции

Пандемия и увеличение популярности онлайн-торговли побудили компании развивать интернет-направления и привлекли в сектор новых игроков.

Сейчас основной конкурент Ozon — это Wildberries. Годовой оборот этой компании больше, чем у Ozon, в два раза. Кроме того, ретейлеру приходится конкурировать с «российским» Aliexpress, «Яндекс.Маркет», «М.Видео — Эльдорадо», «Ситилинк» и многими другими компаниями.

«Если у экосистем получится привести на свои площадки больший трафик, Ozon и Wildberries окажутся в трудном положении, — процитировал The Bell топ-менеджера одного из маркетплейсов. — Но лично я меньше верю в успех [российского] Aliexpress и «Яндекс.Маркета», потому что это пока чисто онлайновые истории. Ozon и Wildberries с их пунктами выдачи заказов выглядят убедительнее».

Инвестиционный стратег «ВТБ Мои инвестиции» Виктория Махаффи отметила, что успех e-commerce компаний базируется на трех факторах: лучшее ценовое предложение, скорость доставки и клиентское обслуживание. «Если по двум из этих факторов предложение относительно однородно, то что касается скорости доставки — Ozon со своим сервисом доставки в течение одного рабочего дня выигрывает среди конкурентов», — сказала она.

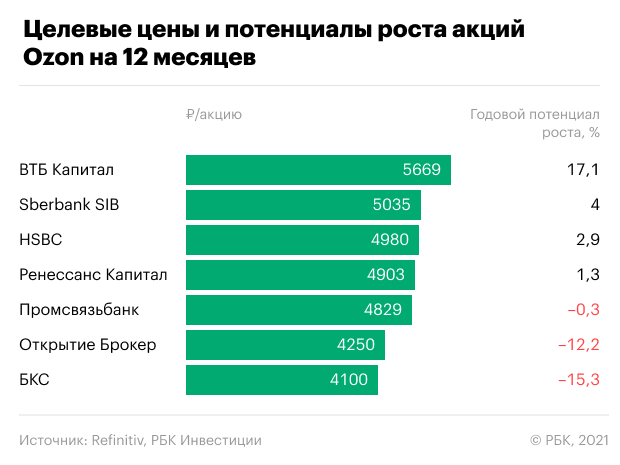

Рост акций Ozon на 109% со дня IPO объясняется «общим хайпом на глобальном рынке IPO, где инвесторы, как горячие пирожки, разбирают практически все, что им предлагают», — описывает ситуацию ведущий аналитик QBF Олег Богданов: «Другое дело реальный бизнес». Сейчас результаты Ozon не впечатляют, так как компания пока генерирует убыток на акцию, но у нее есть перспективы, полагает эксперт.

«Динамика выручки очень хорошая, темпы роста 70% в год. Компания постепенно трансформируется в ретейл-финтех-холдинг, что увеличивает мультипликаторы при оценке инвесторами. Думаю, что, несмотря на серьезную конкуренцию в секторе, Ozon оправдает ожидания тех, кто покупает акции по текущим ценам», — говорит Богданов, добавляя, что сейчас акции выглядят сильно перегретыми и их стоимость может скорректироваться на 15–20%.

Махаффи из ВТБ видит возможности для дальнейшего удорожания бумаги на долгосрочном горизонте. «Ozon находится в секторе с одним из самых больших потенциалов роста — e-commerce и является единственным игроком pure play на рынке», — считает она.

«Для долгосрочных инвесторов это очень привлекательный актив, — соглашается Харин из «Альфа-Капитала», — так как на горизонте пяти лет и более их бизнес будет оставаться одним из самых быстрорастущих среди российских бизнесов. Конечно, остается вопрос, насколько получится удержать лидерство в отрасли, но пока все их шаги были глобально правильные и не вызывают вопросов у инвесторов».

Ведущий стратег EXANTE Янис Кивкулис также уверен, что в долгосрочной перспективе эти акции имеют высокие шансы принести прибыль инвесторам. «Однако большой вопрос, не излишне ли перегрет этот сектор, — размышляет эксперт. — Вполне может оказаться, что опережающие сейчас секторы e-commerce многие годы будут расти «хуже рынка». Но, с другой стороны, по его мнению, «этот бум может развиваться годами и, не исключено, даже еще не достиг своего максимального ускорения», — заключает эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Материалы к статье

Валентина Гаврикова