Аферы с отчетами, подкуп и обман: эпичная история краха корпорации Enron

Энергетическая компания Enron стоила дороже Apple и Amazon — но в 2001-м ее имидж был разрушен, а акции упали до нуля. Рассказываем историю грандиозного обмана инвесторов и банкротства седьмой по величине компании США

(Фото: Getty Imagies)

Enron была создана в 1985 году в результате слияния газовой компании Houston Natural Gas и трубопроводной компании InterNorth. Новая компания осталась с огромными долгами — к январю 1987 года положение Enron стало настолько тяжелым, что агентство Moody's понизило ее кредитный рейтинг до «мусорного».

Перед гендиректором Кеннетом Лэем встала задача спасти компанию любой ценой. Когда сокращение расходов и продажа некоторых активов не помогли, Enron решила заработать легкие деньги на торговле нефтью.

В отличие от большинства компаний, которые входили в группу Enron, нефтетрейдерский бизнес действительно приносил деньги. Внутренние отчеты показывали значительную прибыль от трейдерских сделок. Однако, по сути, это были чистые спекуляции: трейдеры приходили на работу и ежедневно делали ставки на движение цен на нефть.

Топ-менеджеры Enron мало знали о том, как работает торговля нефтью, и считали, что таким способом можно заработать легкие деньги — это все, что имело значение.

Проблемы начались быстро. Внутренний аудит выяснил, что на счета финансового директора Томаса Мастроени и гендиректора подразделения Enron Oil Луи Боргета регулярно и без учета переводились деньги компании.

Роль крупного нефтяного трейдера нравилась Боргету, росшему в семье жестокого отца-алкоголика и работавшему в девять лет чистильщиком обуви. Он держал шампанское «Дом Периньон» и икру в офисном холодильнике. Менеджеры ездили на служебных автомобилях и ежедневно обедали за счет компании. Бывший трейдер Дэвид Ральф Хогин вспоминал, что Боргет водил Mercedes. Когда Хогин попросил такую же машину, ему сказали: «Луи — единственный, у кого будет Mercedes. Тебе подойдет Cadillac?»

Мастроени и Боргет заявили, что счета нужны для переноса доходов на будущие кварталы. С 1985 года трейдеры заключали заранее согласованные сделки с различными компаниями. Так, Enron Oil получала убыток по одному контракту, а затем компенсировала его вторым контрактом, который приносил прибыль на ту же сумму.

Как оказалось позднее, это была лишь часть правды. Менеджеры не только прикрывали Enron, но и оставляли часть прибыли в своем кармане. В общей сложности нефтяные брокеры украли около $3,8 млн. Менеджмент Enron закрыл глаза на схему, потому что та позволяла показывать Уолл-Стрит рост и привлекать новые кредиты. Но когда Enron Oil перестала приносить прибыль, руководство пересмотрело свое отношение.

В октябре 1997-го Боргет сильно проигрался: в течение нескольких месяцев он ставил на падение цен на нефть, но они упорно шли вверх. По мере роста убытков Боргет увеличивал позиции в надежде окупить потери.

(Фото: Getty Imagies)

У Enron Oil была короткая позиция на 84 млн баррелей нефти — это примерно весь объем добычи гигантского нефтяного месторождения в Северном море у побережья Англии за три месяца. На тот момент долг компании составлял $4 млрд. Еще один миллиард — и обязательства бы превысили стоимость Enron.

Спастись удалось чудом — нефть немного подешевела, и менеджеры сократили позицию. Общие потери составили в итоге около $140 млн, что было неприятно, но не смертельно. Убыток списали на «несанкционированную торговлю двух сотрудников дочерней компании». Enron потеряла 30% стоимости акций и засудила Мастроени и Боргета.

Может показаться, что весь бизнес Enron состоял только из мошеннических схем. Однако это не так — корпорация совершила революцию на газовом рынке. До конца 1980-х годов газ продавался по долгосрочным контрактам между производителями и коммунальными службами по цене, установленной государством. Однако правительство отправило бизнес в свободное плавание.

Enron стали покупать газ у производителей и продавать его потребителям, получая прибыль на разнице между ценой продажи и покупки. Таким образом, компания первой использовала деривативы в газовом бизнесе и весьма успешно, но покрыть долги все равно не могла.

Трейдеры Enron в 2000 году

(Фото: Getty Imagies)

«Это был самый творческий период компании, который коренным образом изменил отрасль. То, что произошло позже, — вот где все пошло не так», — говорила бывший исполнительный директор Аманда Мартин.

Следующим шагом, который привел Enron к процветанию, стало изменение метода бухучета — вместо традиционного учета по первоначальной стоимости компания перешла на метод учета по рыночной стоимости.

Объясним разницу подходов на простом примере. Компания купила офисное здание за $10 млн в 2010 году и внесла его в активы. Однако к 2021 году здание подорожало до $20 млн. При учете по первоначальной стоимости в отчете за 2021 год здание как актив продолжит стоить $10 млн. При учете по рыночной стоимости компания должна регулярно корректировать значения в балансе, поэтому в отчете за 2021 год стоимость здания будет составлять $20 млн.

Однако для Enron было важнее другое отличие. При учете по первоначальной стоимости доходы от десятилетнего контракта, например на поставку газа, регистрируются по мере их поступления. А в соответствии с рыночным методом весь доход за десять лет можно внести в баланс в день подписания контракта. Рыночные колебания в стоимости должны отражаться как дополнительный доход или убытки в следующих отчетах.

Здесь возникает проблема: если корпорация внесла в баланс доход, очень трудно потом заставить ее зарегистрировать убытки.

У Enron было огромное количество иностранных активов — электростанции и трубопроводы. Результаты многих из них часто оказывались хуже, чем компания рассчитывала в балансе. Например, таким проектом стало строительство электростанции в Индии. Корпорация потратила на него $1 млрд, но оказалось, что жители не могут позволить себе электричество от Enron. Проект так и не был завершен.

В 1997 году Enron создала дочернюю компанию Whitewing для покупки и дальнейшей продажи неэффективных активов. Так как Whitewing «дочка», ее финансовое состояние должно было отражаться на счетах Enron. В 1999 году корпорация продала чуть более половины Whitewing, чтобы она перестала учитываться в отчете Enron.

Схема работала так. Например, Enron построила небольшую электростанцию за $8 млн и ожидала, что проект будет стоить $10 млн. Расчеты позволили внести в отчет прибыль в $2 млн. После завершения строительства оказалось, что рыночная стоимость электростанции всего $7 млн. В документах Enron должна была бы отменить прибыль в $2 млн и зарегистрировать $1 млн убытка. Вместо этого корпорация продавала завод Whitewing за $10 млн и подтверждала запланированную прибыль в $2 млн.

Затем Whitewing продавала электростанцию за $7 млн и получала акции Enron на $3 млн. Выпущенные для Whitewing акции не должны были регистрироваться как убыток для Enron. Таким образом корпорация превращала потери от инвестиций в $1 млн в прибыль в $2 млн.

В итоге Enron создала схему использования таких компаний специального назначения (SPV) для сокрытия огромных долгов и токсичных активов. SPV не были незаконными, но отличались от стандартной секьюритизации долга тем, что вся их капитализация состояла из акций Enron. В случае падения цен на акции последствия могли быть катастрофическими. Так и оказалось, когда из-за обвала бумаг Enron пришлось платить по счетам.

Автор схемы — Эндрю Фастоу — не просто зарабатывал деньги для Enron, но и щедро себе за это платил. В 1999 году он основал фонд LJM, участвовавший в схеме Enron как SPV. То, что Фастоу возглавлял LJM, занимая должность финансового директора в Enron, — очевидный конфликт интересов. Фастоу вел переговоры с самим собой и заработал на этом десятки миллионов долларов.

Enron не смогла бы использовать все эти схемы для сокрытия долга, если бы не безучастность внешних экспертов. Несмотря на схемы Enron, одна из пяти крупнейших аудиторских компаний США Arthur Andersen одобряла и подписывала корпоративные отчеты в течение многих лет.

Объяснение банально — аудитору платили очень много денег. С 1988 по 1991 год Arthur Andersen заработала $54 млн на Enron. К концу 1990-х годов сумма резко возросла — только в 2000 году корпорация заплатила аудитору $52 млн, половину из них — за консультационные услуги.

(Фото: Getty Imagies)

У аудиторов были личные причины не ссориться с Enron. Корпорация часто нанимала сотрудников Arthur Andersen бухгалтерами с более высокой зарплатой и опционами на акции Enron. Со временем многие из них получали высокие должности в компании.

«Все начиналось чисто и законно, — говорил бывший исполнительный директор Enron. — Но каждая следующая сделка становилась все более и более запутанной. Можно сказать, что мы начали с одной дозы кокаина, а потом раз — и мы уже импортируем наркотики из Колумбии».

Аналитики на протяжении почти всей истории Enron рекомендовали покупать акции компании. На карту была поставлена слишком большая доля инвестиционного бизнеса, чтобы поступать иначе.

Чем больше корпорация занималась банковским бизнесом, тем больше у нее было рычагов влияния на аналитиков, которые ее освещали. Enron платила одни из самых высоких комиссионных за инвестиционные банковские услуги в США.

«У Enron простое отношение: «Мы занимаемся инвестиционным банковским бизнесом на сумму более $100 млн в год. Вы получите часть этой суммы, если поставите рейтинг «точно покупать», — говорил один из аналитиков.

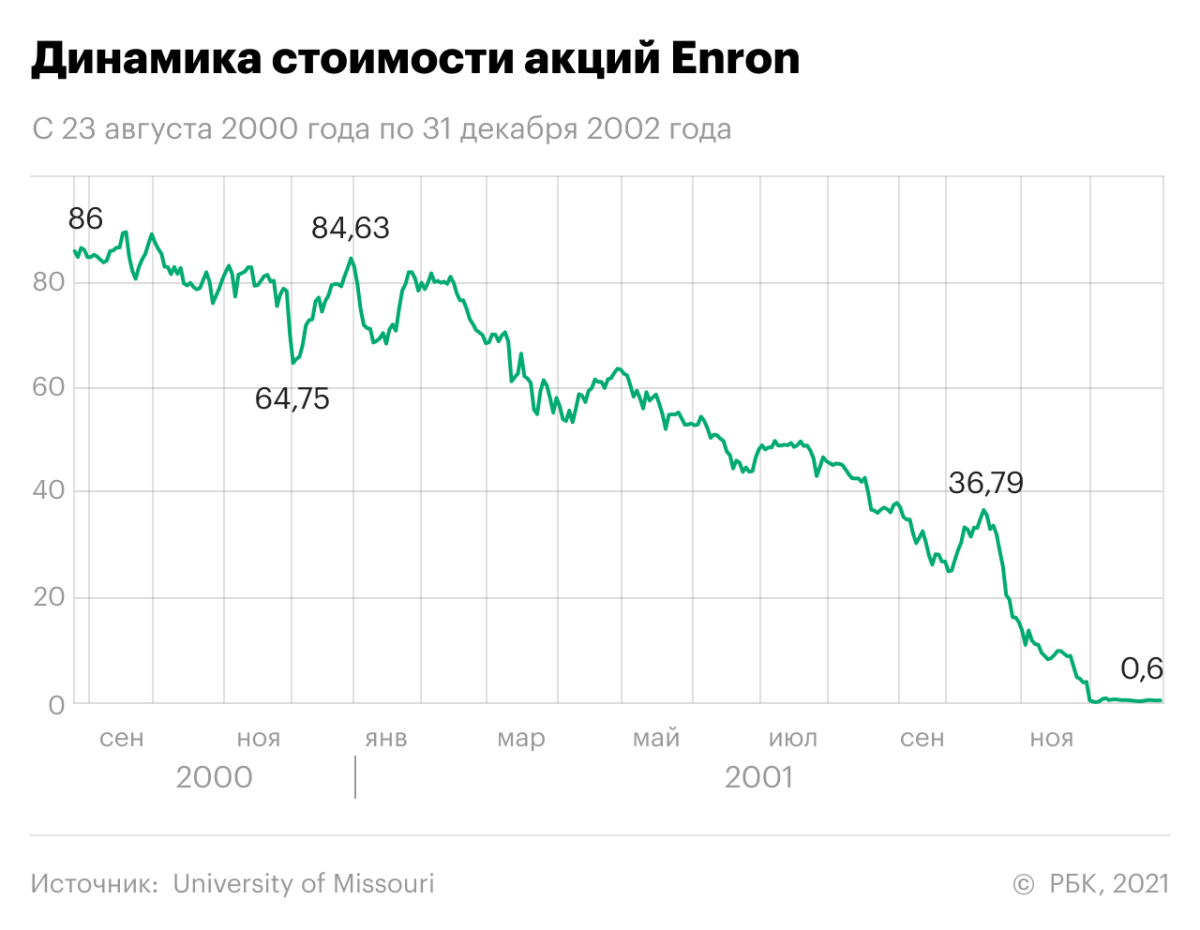

Стоимость бумаг Enron быстро росла — на 56% в 1999 году и еще на 87% в 2000 году. Рыночная капитализация Enron на пике превысила $60 млрд — это в 70 раз больше прибыли, в шесть раз больше балансовой стоимости компании.

Казалось, что компания процветает — но очень скоро к Enron возникли вопросы. В сентябре Texas Journal опубликовал статью о газовых компаниях, которые использовали метод учета по рыночной стоимости.

Материал заметил менеджер небольшого хедж-фонда Kynikos Associates Джим Чанос и провел расследование. Он обнаружил, что, хотя Enron сообщала о неуклонно растущей прибыли, сам бизнес вообще не зарабатывал денег. Материалы Чаноса стали основой статьи «Переоценен ли Enron?» в журнале Fortune. После ее выхода на корпорацию обрушилась волна взволнованных публикаций. Сам Чанос открыл короткую позицию по акциям Enron и заработал на этом, по некоторым оценкам, около $500 млн.

Аналитик Bear Stearns Роберт Уинтерс писал, что «разработка модели для предсказания будущих доходов Enron бесполезна». Еще один аналитик, когда его спросили о бухгалтерском учете корпорации, сказал: «Вы понятия не имеете, как это работает. Я понятия не имею, как это работает. И я не уверен, что даже компания что-то понимает. Enron — это большой черный ящик».

В декабре 2000 года гендиректор Кен Лэй покинул свой пост. Опасений насчет Enron стало еще больше, когда новый гендиректор ушел в отставку всего через полгода после назначения. Кен Лэй снова возглавил компанию. На следующий же день вице-президент Enron Шеррон Уоткинс отправила анонимное письмо Лэю: «Я нереально нервничаю из-за того, что нас накроет волной бухгалтерских скандалов». Однако Лэй не прислушался.

Тем временем стоимость акций Enron упала с пика в $90 в августе 2000 года до уровня ниже $20 в октябре 2001 года. Последствия были катастрофическими — несколько сделок Enron предусматривали немедленную выплату долгов, если цена бумаг упадет ниже определенных значений.

Менеджерам Enron нужно было срочно найти $2–3 млрд, а паникующие кредиторы уже собирались закрыть компанию. Банки дали понять, что кредитная линия Enron исчерпана.

Уже через несколько дней началось расследование SEC. Enron была вынуждена пересмотреть отчетность и внести корректировки. Пересчет привел к еще $591 млн убытков за четыре года, а также к дополнительным обязательствам на $628 млн на конец 2000 года.

Единственной надеждой избежать банкротства было слияние с энергетическим трейдером Dynegy. Поначалу на Уолл-Стрит посчитали сделку хорошей идеей, но вскоре начали сомневаться менеджеры Dynegy. Например, они узнали об экстравагантном плане выходного пособия Enron. Так, уволенный сотрудник получал за каждый год работы зарплату за две недели и еще столько же за каждые $10 тыс. базовой зарплаты. Стало понятно, что Enron просто сливает деньги.

Сделка сорвалась, и 2 декабря 2001 года Enron подала на банкротство. На тот момент это было крупнейшее дело о банкротстве за всю историю США.

В конце января стало известно о самоубийстве главного специалиста по заключению сделок Клиффа Бакстера. Предсмертную записку Бакстера нашли на приборной панели автомобиля его жены. «Я так сожалею об этом, — написал он. — Я чувствую, что просто не могу продолжать. Я всегда старался поступать правильно, но там, где когда-то была гордость, теперь ее нет».

Гендиректор Кеннет Лэй у суда, где слушалось его дело

(Фото: Getty Imagies)

Основатель Enron Кеннет Лэй был признан виновным в мошенничестве, но умер от сердечного приступа перед вынесением решения о наказании. Президент компании Джеффри Скиллинг также был признан виновным. Его приговорили к 24 годам тюрьмы и штрафу в $45 млн. Позднее срок сократили, и Скиллинг вышел на свободу в 2019 году.

Аудиторская компания Arthur Andersen была закрыта. Банки, которые сделали возможным мошенничество Enron — J.P. Morgan Chase, Citigroup и CIBC, — избежали ответственности, выписав чеки на общую сумму около $7 млрд и пообещав изменить деловую практику.

Позднее в США был подписан закон Сарбейнса-Оксли, который ограничил возможности повторить схему Enron. Теперь:

- генеральные и финансовые директора должны просматривать все финансовые отчеты, так как они несут ответственность за внутренний контроль бухгалтерского учета;

- компании обязаны публиковать подробную информацию о механизмах внутреннего контроля и процедурах финансовой отчетности в годовых отчетах;

- сотрудники, которые сообщают о мошенничестве в компании, защищены государством и не могут быть уволены;

- компании обязаны раскрывать в отчетах внебалансовые операции и связи с другими компаниями.

А Enron навсегда стала символом корпоративного обмана. Даже создатель знаменитого сериала «Мистер Робот» Сэм Исмаил признался, что логотип вымышленной корпорации Evil Corp («корпорация зла») в сериале — это и есть лого Enron.

При подготовке материала использовались книги The Smartest Guys in the Room Бетани Маклин и Питера Элкинда и Conspiracy of Fools Курта Эйхенвальда.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Материалы к статье

Валерия Дубковская