Спред: как зарабатывать инвестору, учитывая разницу

При торговле ценными бумагами инвестор обязательно столкнется с тем или иным видом спреда. Рассказываем, какие виды спреда бывают, как необходимо учитывать спред и как на нем можно зарабатывать

Трейдер работает в зале Нью-Йоркской фондовой биржи (NYSE)

(Фото: Spencer Platt / Getty Images)Что такое спред

Спред — это разница между какими-либо численными финансовыми значениями. Термин «спред» происходит от английского слова spread — «разброс, распыление» (вспомните однокоренное слово «спрей»).

Основные виды спреда

Есть основные виды спреда, с которыми может столкнуться инвестор:

- спред спроса и предложения (спред между покупкой и продажей);

- спреды торговых позиций актива;

- спред опциона;

- спред доходности;

- спред андеррайтера.

Это достаточно разные в экономическом смысле явления. Тем не менее все они основаны на разнице значений, которая может быть существенной для инвестора.

Спред спроса и предложения, или спред между покупкой и продажей (Bid-Ask Spread)

Наиболее часто встречающийся инвестору спред — это спред спроса и предложения.

Спред спроса и предложения — это разница между ценами покупки и продажи финансового актива. Когда в обменном пункте валюты указывается цена покупки на €1 — ₽80, а цена продажи — ₽88, то спред спроса и предложения как раз составляет разницу между продажей и покупкой — ₽8, или 10%.

Спред как разница между покупкой и продажей тоже бывает нескольких видов.

Спред рынка

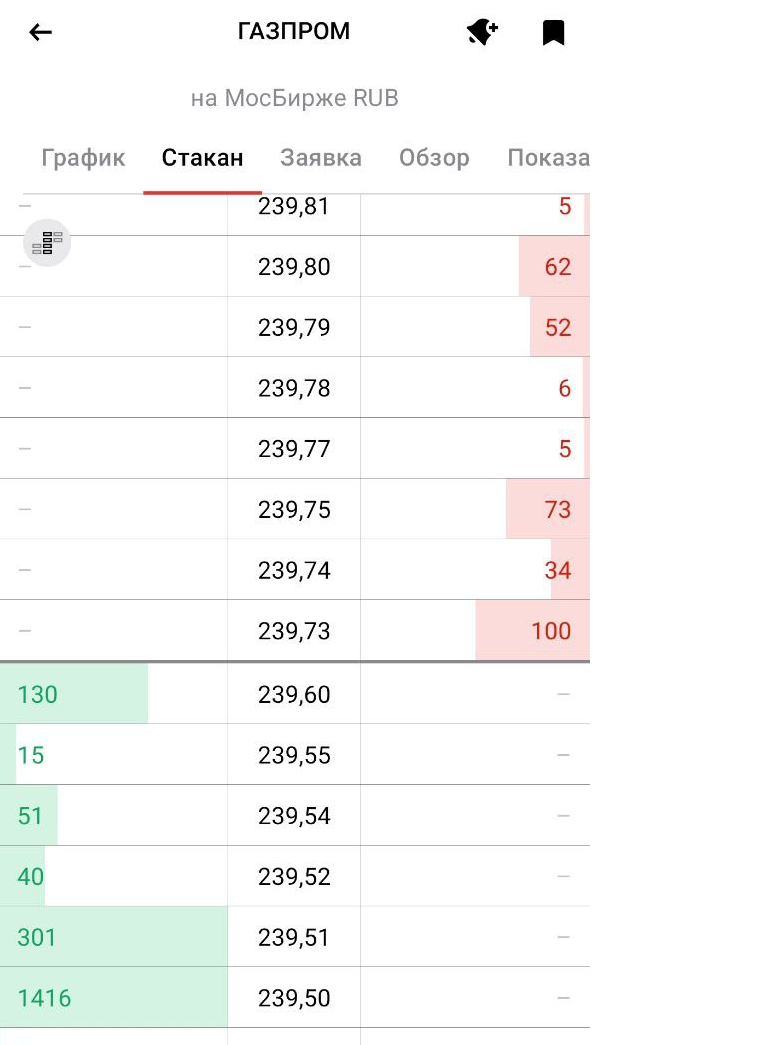

Спред рынка — разница между лучшей ценой продажи и лучшей ценой покупки какого-то определенного товара. Если инструмент торгуется на бирже, то спред рынка называют биржевым спредом. Иногда его называют более техническим и сленговым выражением — спред стакана. Стакан — это видимый трейдеру список цен на покупку и продажу каждого биржевого товара.

Если трейдер видит, что акции «Газпрома» можно сейчас купить за ₽239,73, а продать за ₽239,6, то биржевой спред составляет 13 коп., или 0,05%.

Спред маркетмейкера

Маркетмейкеры — это профессиональные участники рынка, которые всегда выставляют заявки на покупку и продажу актива, например ценной бумаги. Маркетмейкеры стремятся держать достаточно незначительную и устойчивую разницу между ценой покупки и продажи. На рынке при этом говорят, что «маркетмейкер котирует бумагу с узким спредом».

Спред маркетмейкера — это как раз разница между ценой покупки и продажи одного маркетмейкера. Для самого маркетмейкера спред — один из источников его доходов.

Как соотносится спред стакана и спред маркетмейкера?

Если на рынке есть маркетмейкеры, то спред рынка (стакана) не может быть больше спреда маркетмейкера. Чаще всего спред стакана даже уже, чем спред маркетмейкера. Например, один маркетмейкер котирует акции «Газпрома» ₽240,00/₽240,10 (готов купить по ₽240 или продать по ₽240,10), а другой маркетмейкер ставит цены на покупку и продажу, соответственно, как ₽240,05 и ₽240,15). В этих случаях спред обоих маркетмейкеров будет 10 копеек. Но для рынка они обеспечивают цену покупки (bid) — ₽240,05 и цену продажи (offer или asked price) — ₽240,10. То есть спред стакана всего 5 копеек.

Спред брокера

Кроме спреда рынка и маркетмейкера, может встречаться и спред брокера. Такой спред брокер может ставить, например, на рынке Форекс. В качестве условий обслуживания брокер может заявить, что он не взимает комиссию. Но при этом брокер по запросу клиента выставляет ему цену покупки и цену продажи.

Спред брокера — это разница между ценой покупки и ценой продажи, которую брокер выставляет своему клиенту.

Спред брокера — это один из видов его дохода. Спред брокера может проявиться при операциях своп. Например, когда клиент открыл короткую позицию — продал без покрытия акции Tesla по $800,9. Но котировки бумаги подросли, скажем, до $801,8. Клиенту не хочется закрывать позицию с убытком. Брокер может предложить продлить клиенту короткую позицию. Тогда он предложит закрыть позицию по $800,9, но открыть свежую короткую уже по ₽800,8. В этом случае клиент не потеряет на росте цены, останется в короткой позиции, но фактически заплатит брокеру величину спреда $0,8.

Плавающий и фиксированный спред

В зависимости от периодов активности рынка спред между ценой покупки и продажи может меняться. Меняющийся в течение времени спред называется плавающим. Как правило, спред стакана на рынке акций плавающий.

Если спред неизменен, то он называется фиксируемым. Чаще всего фиксируемые спреды — это спреды маркетмейкера и брокера.

Величина спреда спроса и предложения может меняться в зависимости от рынка и инструмента. Спреды на рынках Форекс и рынке голубых фишек, как правило, достаточно узкие — доли процента. Спред на рынке облигаций и рынке менее ликвидных акций более широкий.

При этом, например, спред на Форексе может отличаться для разных валютных пар. Так, пара доллар/евро торгуется с более узким спредом, чем, например, пара юань/иена.

Спред — это главный индикатор ликвидности рынка или инструмента. Чем меньше спред — тем более ликвиден рынок или инструмент.

Автор текста сам долгое время торговал на рынке малоликвидных акций. Возможно, сейчас трудно поверить, но в начале 2000-х годов спред малоликвидных бумаг мог достигать несколько сот процентов. Например, бумага могла предлагаться на продажу по ₽2000 за акцию, в то время как лучшие цены на покупку выставлялись по ₽600. В таких случаях сделки были очень редки, а риск вложения в бумагу существенно вырастал.

Когда и как нужно учитывать спред между покупкой и продажей

По сути, мы с вами уже разобрали примеры, в каких случаях инвестору важно принимать во внимание спред спроса и предложения.

Спред спроса и предложения учитывается:

- при определении ликвидности рынка. Если разница между ценой покупки и продажи велика, то вероятность того, что вы быстро продадите актив по выгодной вам цене, значительно снижается;

- при определении текущей стоимости и прибыли. Купив бумагу, вы должны отслеживать текущую стоимость по лучшей цене покупки. Если спред широкий, то риск вашего вложения сильно вырастает;

- при выставлении торговых заявок. Лимитные заявки типа stop-loss и take-profit нужно выставлять, принимая во внимание обычную разницу между покупкой и продажей по конкретному инструменту;

- при определении стоимости операций брокера. Нужно смотреть, ставит ли вам брокер котировки со спредом при покупке и продаже, а также какой спред брокер предлагает вам в случае необходимости свопа.

Cпреды торговых позиций актива (Trading position spread)

Это группа включает несколько видов спреда, возникающих при торговле финансовыми инструментами или их производными:

- межрыночный спред;

- внутрирыночный спред;

- календарный спред.

Межрыночный спред

Межрыночный спред — это разница между ценами инструмента, возникающая, когда актив торгуется на разных рынках или биржах. Например, разница между курсом доллара на Московской бирже и курсом доллара на межбанковском рынке Форекс.

Трейдер может использовать межрыночный спред, зарабатывая непосредственно на разнице цен между торговыми площадками.

Внутрирыночный спред

Внутрирыночный спред — это разница между ценами коррелирующих или связанных активов на одном и том же рынке или бирже. Например, это может быть относительно стабильная разница цен привилегированных и обыкновенных акций одного эмитента. Или разница между ценами различных сортов нефти.

Используя внутрирыночный спред, трейдер может строить разные стратегии. Например, если спред между ценами обыкновенных акций увеличился за счет роста обыкновенных акций, то можно либо купить привилегированные бумаги, либо продать обыкновенные в ожидании выравнивания спреда.

Календарный спред

Календарный спред — это разница между ценой срочных контрактов на один и тот же базовый актив, но с разными датами поставки.

На основе календарного спреда трейдер может строить разные стратегии. Например, при росте цен на нефть уменьшение спреда между ценами с поставкой фьючерса через один месяц и поставкой через три месяца может давать признаки возможной смены тренда и быть сигналом к закрытию длинных позиций.

Спред опциона

Спред опциона — это разница между ценовыми характеристиками разных опционов на один базовый товар. Например, разница между премиями (премиальный спред) за опцион на право продажи (пут-опцион) акций по разным ценам (спред между ценами страйк).

Существует несколько вариантов стратегий, как заработать на спредах опциона:

- «медвежий» пут-спред;

- «бычий» колл-спред;

- обратный «медвежий» спред;

- обратный «бычий» спред.

«Медвежий» пут-спред

«Медвежий» пут-спред — это стратегия, построенная на разнице ценовых и премиальных спредов опциона и приносящая прибыль при снижении цен базового актива.

Например, текущая цена акции ₽150. Инвестор ожидает снижения цены и покупает пут-опцион (опцион, дающий владельцу право продажи по оговоренной цене) на цену ₽160 и продает пут опцион по текущей цене ₽150. При первоначальной цене ₽150 премия на покупку пут-опциона по ₽160 будет больше ₽10, иначе это не выгодно продавцу опциона. Премия на «нижний» опцион будет ниже, но ее размер будет зависеть от настроения рынка.

Если цена снизится до ₽140, то инвестор заработает на купленном опционе ₽20 (₽160–140), но при этом должен будет обеспечить исполнение проданного опциона и потеряет на этом ₽10 (₽140–150). При этом, как бы ни падала цена, инвестору все равно будет гарантирован доход ₽10 с каждой пары контрактов.

Зная это, инвестору, применяющему стратегию «медвежьего» пут-спреда, важно поймать минимальный спред между премиями «верхнего» и «нижнего» опциона. Этот спред будет суммой затрат инвестора. Во-первых, чем меньше затраты, тем больше прибыль, а во-вторых, размер этого спреда будет размером максимального убытка.

Допустим, что за пут-опцион по ₽160 инвестор заплатил ₽11 рублей, а «нижний» пут-опцион на ₽150 продан с премией ₽3. Премиальный спред составил ₽8. В случае снижения цены акции относительно текущих уровней прибыль инвестора составит ₽2 с каждой пары опционов (₽10–8). В случае если премиальный спред снизится, например, до ₽3, то прибыль вырастет до ₽7, а доходность операции превысит 100%. Если цена пойдет не в ту сторону, то инвестор не сможет потерпеть убыток больше размера спреда.

«Бычий» колл-спред

«Бычий» колл-спред — это стратегия, построенная на разнице ценовых и премиальных спредов опциона и приносящая прибыль при росте цены базового актива.

«Бычий» колл-спред работает совершенно аналогично «медвежьему» пут-спреду, только с точностью наоборот. Инвестор работает не с пут-, а с колл-опционами — опционами, дающими владельцу право на покупку актива по заранее оговоренной цене. При этом, он продает «верхний» опцион, а покупает «нижний». В случае роста цены прибыль составит разницу между спредом страйк-цен и премиальным спредом. В случае падения цены убыток не превысит размер премиального спреда.

Обратный «бычий» спред

В стратегиях с обратным спредом опциона инвестор покупает и продает опционы разного типа.

Обратный «бычий» спред — это стратегия, при которой инвестор зарабатывает на колл-опционе на росте рынка, снижая свои затраты за счет премии продаваемого пут-опциона.

Инвестор продает пут-опцион по «нижней» страйк-цене (цене исполнения) и одновременно покупает колл-опциона с более высокой ценой исполнения.

Допустим при текущей цене ₽150 инвестор продает пут-опцион по ₽140 с премией ₽5 и покупает колл-опцион по ₽160 тоже с премией ₽3. Без изменения цены инвестор уже получает доход на премиальном спреде ₽2. Если цена вырастает до ₽170, то инвестор зарабатывает ₽10 на своем колл-опционе (₽170–160). При этом владельцу пут-опциона не выгодно пользоваться правом продажи по ₽140 при текущей цене ₽170. Таким образом, прибыль инвестора составила ₽12 при фактическом отсутствии затрат. Если бы цена удвоилась до ₽300, то прибыль инвестора составила бы ₽142 на каждой паре опционов.

Но если бы цена упала вдвое, до ₽75, то владелец пут-опциона, который инвестор продал, воспользовался бы правом продажи по ₽140. В этом случае инвестор понес бы убыток ₽65, компенсировав его только ₽2 заработанного премиального спреда.

Обратный «медвежий» спред

Обратный «медвежий» спред — это стратегия, при которой инвестор зарабатывает на пут-опционе при снижении рынка, минимизируя свои затраты за счет премии продаваемого колл-опциона.

В стратегии обратного «медвежьего» спреда все, как и при обратном «бычьем» спреде, но с другой направленностью

Обратные спреды опциона являются рискованными стратегиями. Инвестор может получить практически неограниченную прибыль, но при этом рискует понести и неограниченный убыток.

Спред доходности

Спред доходности — это разница ставок доходности по аналогичным долговым инструментам.

Спред доходности может проявляться:

- из-за разницы сроков обращения;

- из-за разницы в степени риска инструмента;

- из-за разницы кредитных рейтингов.

Спред доходности по срокам обращения

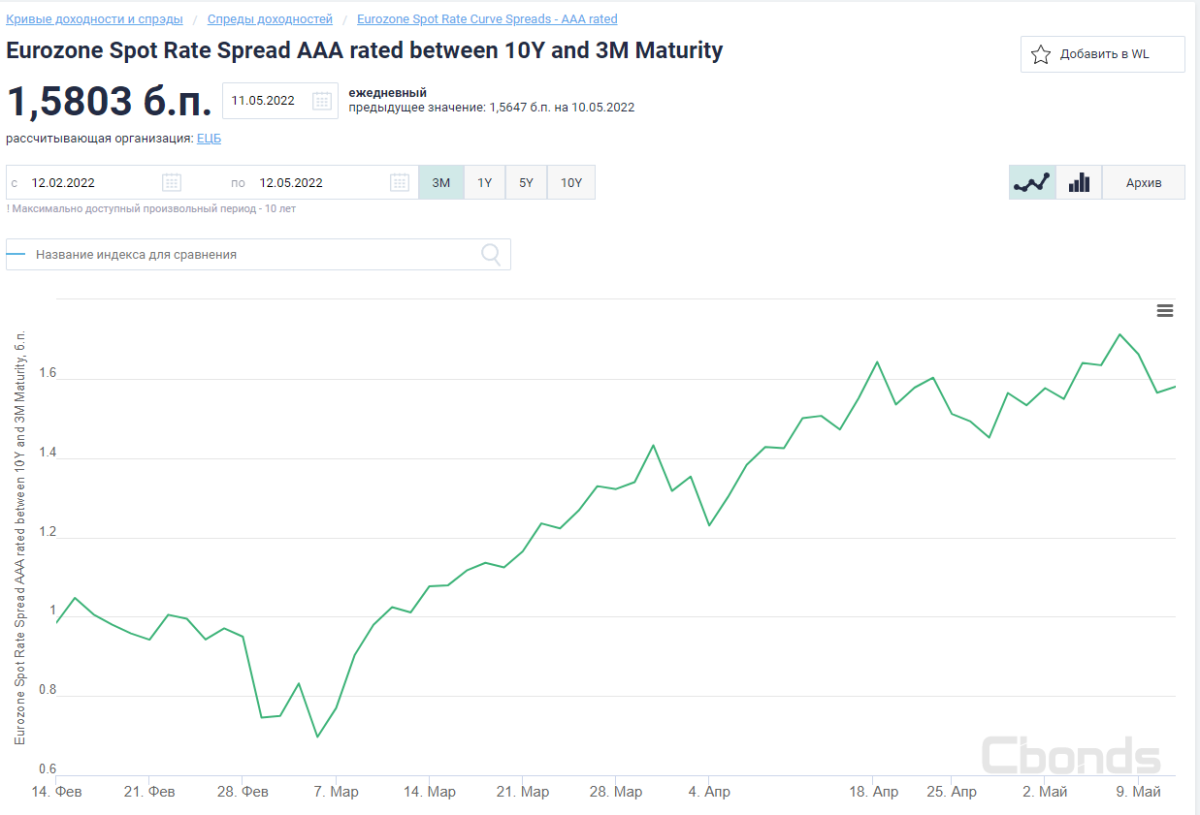

Облигации одного эмитента разного срока погашения показывают разные уровни доходности. В нормальных условиях доходность более долгих бумаг больше из-за возможности рефинансирования и использования сложного процента. Например, доходность US Treasury bonds сроком обращения шесть месяцев составляет 1,43%, а US Treasury bonds со сроком обращения десять лет — 2,93%. Соответственно, спред доходности десятилетних и шестимесячных бумаг составляет 1,5 п.п.

Пример спреда доходности облигаций еврозоны с рейтингом ААА со сроком погашения десять лет и три месяца

Если спред доходностей долгосрочных и краткосрочных бумаг становится отрицательным (инверсия доходностей), то это может быть признаком наступающей рецессии.

Спред доходностей из-за разницы в степени риска инструмента

Различные долговые инструменты имеют разную степень риска вложения. Бумагами с наименьшим риском считаются облигации центрального правительства. Государство обладает монополией на эмиссию денег, поэтому больше всех имеет возможностей расплатиться по долгам. Все остальные долговые инструменты обладают большей рискованностью для инвестора. Из-за этого инвесторы соглашаются на покупку, если бумага обеспечит большую доходность, чем государственные облигации. Чем менее надежен класс эмитента, тем выше должна быть доходность его облигаций. Таким образом, между разными долговыми инструментами существует спред доходности, возникающий из-за разницы в степени риска.

Спред доходности из-за разницы кредитных рейтингов

Наиболее четко надежность инструмента выражается через кредитный рейтинг. Кредитный рейтинг — это оценка надежности инструмента или эмитента по шкале баллов, которая присваивается специально регулируемыми независимыми организациями — рейтинговыми агентствами. Чем выше рейтинг, тем более надежен инструмент. Поэтому долговые бумаги с меньшим рейтингом будут торговаться со спредом доходности относительно бумаг с максимальным кредитным рейтингом.

Поэтому при формировании портфеля облигаций инвестор должен учитывать, что спред доходности должен соответствовать кредитному рейтингу. Если спред доходности определенной бумаги по кредитному рейтингу меньше или больше стандартного, это повод пересмотреть свой портфель либо в сторону повышения риска, либо в сторону снижения.

Спред андеррайтера

Спред андеррайтера — это разница между ценами покупки андеррайтера ценных бумаг у эмитента при размещении и ценой размещения на рынке.

Когда эмитент акций решает выпустить новые акции, он обычно размещает их через специальных профессиональных участников рынка — андеррайтеров.

Андеррайтеры (подписчики) — это финансовые организации, которые работают с эмитентом, помогая определить справедливую цену акций и организуя размещение. В обмен на свои услуги андеррайтер получает скидку при размещении бумаг, которые затем продает инвесторам.

Например, эмитент собирается продать 1 млн акций. Андеррайтер приобретает у эмитента этот объем за ₽900 за акцию. Затем андеррайтер размещает бумаги по ₽1000. В этом случае спред андеррайтера составляет ₽100 на каждую акцию.

Спред андеррайтера — это его доход и вместе с тем один из видов расходов на размещение эмитента. В указанном примере на спреде андеррайтер заработал ₽100 млн.

Материалы к статье

Алексей Митраков