МСФО: что инвестору нужно знать о международных стандартах финотчетности

Что такое МСФО, зачем эти стандарты применяются, кто должен отчитываться по МСФО в России и в чем различия с РСБУ? Рассказываем в обзоре «РБК Инвестиций»

(Фото: Shutterstock)

Из этого текста вы узнаете:

Что такое МСФО

Международные стандарты финансовой отчетности (МСФО) — это набор единых принципов и правил составления финансовой отчетности компаний. Единообразие стандартов помогает инвестору сопоставить финансовые результаты компаний из разных стран. Если бы таких общих стандартов не существовало, то инвесторам трудно было бы принять решение о покупке акций иностранных компаний на основе фундаментального анализа, что негативно сказалось бы на международном движении капиталов.

Таким образом, МСФО — это своеобразный общий язык для инвесторов со всего мира.

Возникновение и развитие МСФО

С развитием фондовых рынков в разных странах и развитием международного рынка капиталов инвесторы испытывали все большую потребность в общемировой стандартизации финансовой отчетности компаний. Например, инвестору из Лондона, Франкфурта или Нью-Йорка все больше требовалось сравнить результаты деятельности компаний из Европы, Америки или Азии, чтобы понять, куда выгодно вложить свои деньги.

Необходимой для этого стандартизацией систем отчетности разных стран занялся Комитет МСФО (IASC Foundation). Годом рождения организации можно считать 1973 год, когда профессиональные бухгалтерские организации Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и США сформировали Комитет для согласования стандартов учета. Задача такого согласования состояла в облегчении проведения биржевых размещений на биржах разных стран.

Но только 1989 году Комитет опубликовал «Концепцию подготовки и представления финансовой отчетности» — первую международную «концептуальную основу». В 1990 году Комитет МСФО заявил о намерениях обеспечить сопоставимость финансовой отчетности и предложил комплексный набор принципов учета на основе разрозненных стандартов (IAS 31). В 2000 году Комитет был преобразован в постоянно действующий Совет по международным стандартам финансовой отчетности.

Первый стандарт международной финансовой отчетности (IFRS 1) был внедрен в 2003-м. В 2005 году 25 стран Европы, а также Австралия, Гонконг, Новая Зеландия и ЮАР перешли с национальных стандартов бухгалтерского учета на стандарты МСФО. В свою очередь Китай принял национальные стандарты бухгалтерского учета в соответствии с МСФО.

В настоящее время МСФО используют в 167 странах. При этом далеко не везде МСФО обязательны к применению. Например, в США используют Американские общепринятые принципы бухгалтерского учета (US Generally Accepted Accounting Principles или US GAAP). В Канаде публичные компании должны вести отчетность по МСФО, однако только в том случае, если они не ведут учет по US GAAP. В Японии МСФО — один из четырех разрешенных стандартов финансового учета.

С другой стороны, например, Китай хоть и применяет свои национальные стандарты бухгалтерского учета, но с 2005 года поддерживает их в соответствии с МСФО.

Стандарты постоянно модифицируются. С каждой модификацией система отчетности дополняется теми или иными особенностями учета. Например с внедрением МСФО 9 усовершенствовался учет выпуска ценных бумаг, в МСФО 16 изменился учет лизинговых обязательств, а в МСФО 17 изменились принципы учета страхования.

МСФО в России

В 2010 году в России принимается Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению консолидированной отчетности на принципах МСФО относилось только финансовым компаниям и некоторым государственным унитарным организациям. С 2014 года отчетность по МСФО должны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО 16, а 2021 года — МСФО 17.

В настоящее время консолидированную финансовую отчетность по МСФО в России должны вести:

- финансовые организации (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании, клиринговые компании);

- государственные унитарные предприятия, включенные в специальный перечень правительства;

- акционерные общества, акции которых принадлежат государству;

- компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Особенности МСФО

Задача МСФО — дать возможность сравнивать финансовые показатели компаний разных стран. Но в мире множество стран со своими особенностями налоговой политики, и нельзя ожидать, что все системы финансового и бухгалтерского учета могут стать совершенно одинаковыми. Из-за этого МСФО — именно система принципов сопоставимого учета, а не жесткий единый регламент ведения финансовых документов.

В силу этого основа МСФО — приоритет экономического смысла над строгой формальностью при ведении финансового учета.

Как пример и следствие главенства смысла нужно назвать такие важные принципы МСФО, как:

- допущение о непрерывности;

- принцип начисления.

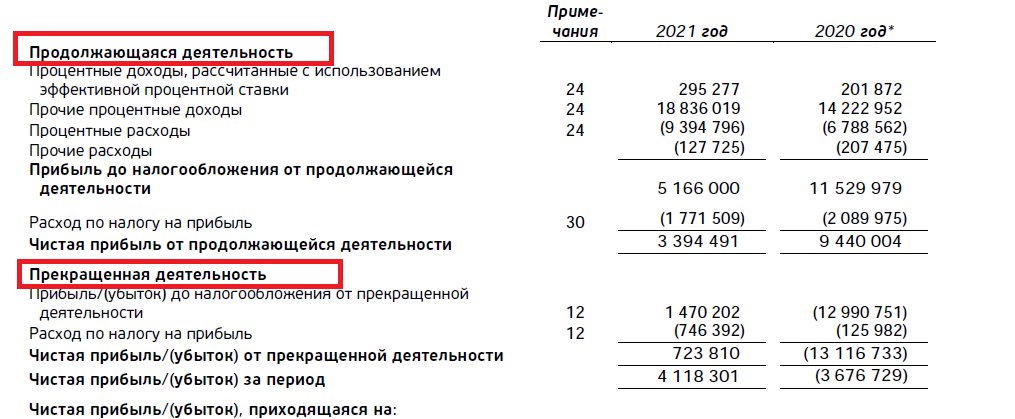

Допущение о непрерывности означает, что при учете исходят из предположения, что компания по умолчанию продолжает вести свою деятельность, как и прежде. Если компания, например, прекращает свою деятельность в каком-либо из сегментов, то это должно быть отдельно отображено в отчетности.

Отображение продолжающейся и прекращенной деятельности в отчетности по МСФО

Принцип начисления означает, что существенные события, которые произошли за отчетный период, должны найти отражение в отчетности, даже если они скажутся на финансовых результатах только в будущем. Примером такого отображения может быть начисление резервов. Согласно МСФО, для начисления резервов не нужно даже юридическое основание, а достаточно иметь любую задолженность или обязательство.

Например, если у компании имеется задолженность в иностранной валюте, то, согласно принципам МСФО, при росте курса этой валюты компания может сформировать резерв под обеспечение обязательств, а формирование резерва отразить как затраты.

Кроме того, отсутствие строгой регламентации, такой как план счетов и состав статей, проявляется в том, что, помимо основных четырех форм отчетов, в отчетности по МСФО должны быть:

- изложение принципов учетной политики;

- примечания.

В изложении принципов учетной политики компания разъясняет, что и на каком основании включено в тот или иной раздел отчетности в соответствующую статью. Например, компания может дать пояснения, по какому валютному курсу включаются в состав выручки экспортные доходы.

Примечания разъясняют и подробно детализируют статьи финансовой отчетности. Так, в примечании будет подробно указано, что, например, входит в состав выручки или в состав финансовых обязательств компании.

Очень часто принципы учетной политики излагаются именно в качестве примечаний.

Основной частью отчетности по МСФО являются следующие четыре формы отчетов:

- 1.Баланс или Отчет о финансовом положении;

- 2.Отчет о совокупном доходе;

- 3.Отчет об изменениях в капитале;

- 4.Отчет о движении денежных средств.

В балансе отражается имущество, обязательства и капитал компании. Имущество отмечается в разделе «Активы» (состоит из двух разделов — «Оборотные активы» и «Внеоборотные активы») и перечисляется в отчете по возрастанию (или по убыванию) ликвидности. Обязательства располагаются по срочности их погашения. Причем расположение обязательств согласуется с расположением статей активов. Если в списке активов на нижних строчках отмечены наиболее ликвидные, то на нижних строчках обязательств будут отмечены самые краткосрочные.

Отчет о совокупном доходе

Он может быть как в виде одного отчета, так и разделен на «Отчет о прибылях и убытках» и «Отчет о прочих доходах». В этом разделе вначале указываются основные доходы и основные расходы компании с указанием промежуточных итогов — валовая прибыль, операционная прибыль. Затем в отчете отображаются прочие доходы и расходы с выведением в качестве итогов чистой прибыли и совокупного дохода.

Отчет об изменениях в капитале

В нем показывается изменение чистой стоимости имущества владельцев компании. В этом отчете отмечается, какую прибыль заработала компания и сколько из нее было выплачено в качестве дивидендов.

Отчет о движении денежных средств

В этом отчете отображаются денежные потоки компании. Отчет имеет три раздела, в которых отмечается движение по счетам денег от основной, инвестиционной и финансовой (кредитной) деятельности.

МСФО и РСБУ

В России, кроме МСФО, в первую очередь применяются Российские стандарты бухгалтерского учета (РСБУ). РСБУ главным образом требуется для целей налогообложения юридических лиц.

Если говорить о различиях МСФО и РСБУ, то стоит выделить такие, как:

- регламентация;

- консолидация;

- классификация статей;

- метод оценки;

- применение профессионального суждения.

Регламентация

Отчеты по МСФО не имеют такой строгой кодировки. Строки часто не имеют нумерации, а примечание, относящееся к составу выручки, может быть у одной компании под номером 5, а у другой — под номером 32.

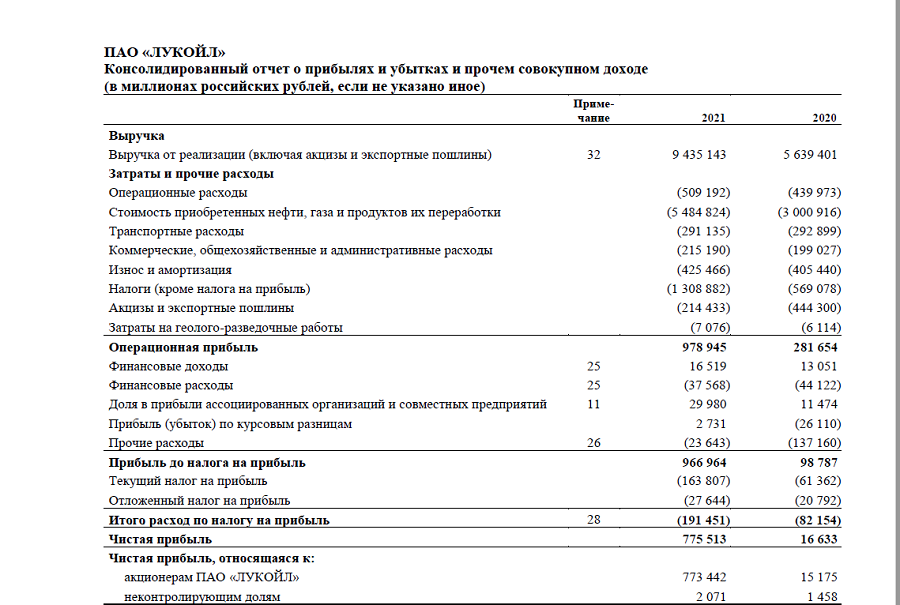

Пример отчета о прибылях и убытках по МСФО

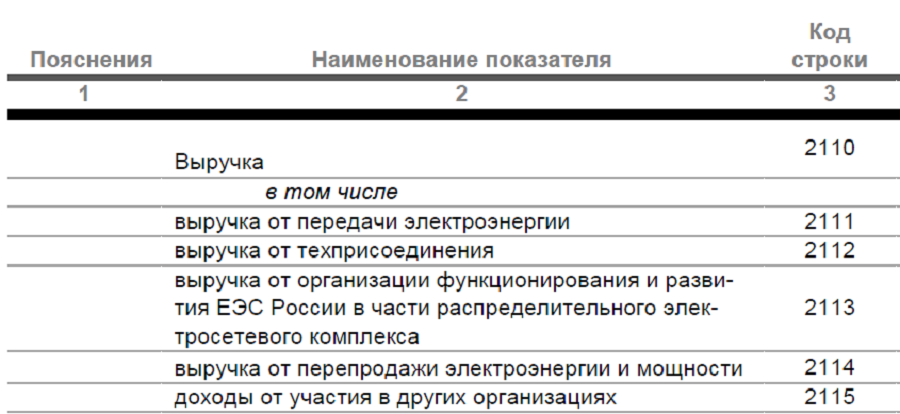

РСБУ достаточно жестко регламентирует разделы отчетности, статьи, а также первичные бухгалтерские документы. Все документы всех рангов имеют строгое соотношение, практически не допускающее разночтений. При этом каждая статья отчетного документа имеет однозначную кодированную нумерацию. Например, если статья «Выручка» кодируется как 2110, где 2 — означает Форму 2 отчета (Отчет о прибылях и убытках), 1 — первый раздел отчета, 10 — это кодировка первой строки. Состав выручки будет показываться в строках 2111, 2112 и т. д.

Пример строк отчета о прибыли и убытках по РСБУ

Консолидация

Как мы уже говорили, основной принцип МСФО — приоритет экономического смысла. Поэтому отчетность по МСФО у компаний, которые имеют контроль над другими компаниями, может быть консолидированной. Например, покупая акции «Газпрома», вы покупаете акции компании, контролирующей, например, «Газпром нефть» и «Мосэнерго». Поэтому инвестора будет интересовать отчетность, которая будет учитывать и результаты дочерних компаний. В консолидированной отчетности учитываются активы, обязательства, доходы и расходы с учетом внутригрупповых обязательств и операций. Если дочерняя компания должна деньги материнской или одна компания продает что-то другой компании группы, то итоговые показатели учтут этот фактор — консолидированная выручка покажет только продажи «наружу», а консолидированные финансовые вложения покажут только размещения средств во внешние финансовые активы.

Отчетность по РСБУ такую консолидацию не предусматривает.

Классификация статей

Статьи отчетности по МСФО классифицируются, исходя из экономического смысла. В РСБУ применяется, скорее, исторически сложившийся подход. Мы уже говорили о затратах при формировании резервов. Также разница проявится при учете деривативов. МСФО будет относить их к обязательствам, а РСБУ будет отражать их только на забалансовых счетах и реализации ценных бумаг

Метод оценки

Принцип приоритета экономического смысла отразится и при оценке стоимости активов, обязательств и определении размеров доходов и расходов. Так, МСФО будет применять учет по справедливой или текущей стоимости.

В РСБУ будет использован затратный метод и учет нормативных сроков.

Например, компания приобрела основные средства за ₽100 млн. Норматив срока службы этих основных средств составляет, к примеру, 20 лет. По РСБУ через год на балансе эти активы будут отражаться по стоимости ₽95 млн (100 — 100/20), а амортизационные затраты составят ₽5 млн.

По МСФО стоимость этих активов через год будет учитываться, исходя из текущей оценки. Это может быть, к примеру, ₽93 млн, а может и ₽97 млн. Соответственно, и амортизационные затраты по МСФО могут составить для этого примера либо ₽7 млн, либо ₽3 млн.

Применение профессионального суждения

В МСФО профессиональное суждение применяется. Бухгалтер может включать в учет (или в определенную группу статей) активы, обязательства и операции по своему усмотрению, если обоснует экономический смысл необходимости этого учета. Поэтому отчетность и должна содержать изложение принципов учета.

В РСБУ профессиональное суждение не применяется. Все статьи, их состав, разнесение показателей по статьям строго регламентированы.

Такая разница в стандартах учета несколько затрудняет как применение МСФО, так и переход на него. С другой стороны, для инвестора важно то, что российское законодательство требует ведение и публикацию отчетности по МСФО

Материалы к статье

Алексей Митраков