Кредитный рейтинг облигаций и его отсутствие: что нужно знать инвестору

Инвесторам, приобретающим облигации без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России, придется пройти тестирование у брокера. Но знания о кредитном рейтинге пригодятся любому инвестору

(Фото: Shutterstock)

Кредитный рейтинг облигаций — это оценка кредитным рейтинговым агентством способности компании — эмитента облигаций выполнять взятые на себя финансовые обязательства по определенному выпуску облигаций.

Оценка дается в соответствии со специальной рейтинговой шкалой. Рейтинговые агентства анализируют финансовую отчетность эмитента и на основе имеющихся данных оценивают, способен ли эмитент выполнять финансовые обязательства (выплачивать купонный доход, погасить номинальную стоимость и так далее) по тому или иному выпуску облигаций, и, исходя из этого анализа, присваивают бумагам рейтинг. Агентство, как правило, кратко обосновывает присвоение рейтинга в специальном пресс-релизе, которое публикует на своем сайте.

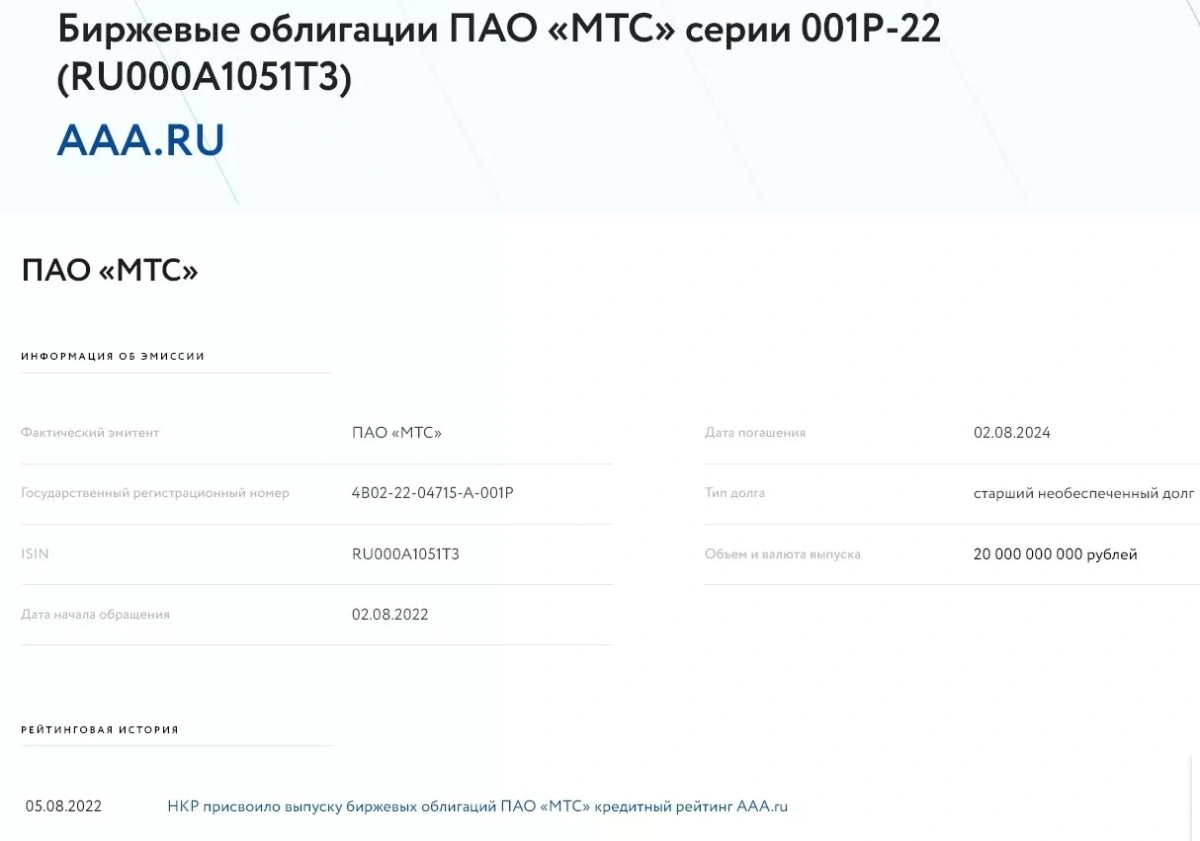

Пример кредитного рейтинга выпуска облигаций

(Фото: НКР)

Инвесторы используют кредитные рейтинги для принятия решения, вкладываться в компанию, бумагу или нет. Однако рейтинги не являются ни индикаторами качества инвестиций, ни рекомендациями по покупке, хранению или продаже бумаг. Как отмечает Банк России, кредитный рейтинг не может и не должен являться единственным способом оценки кредитного риска. «Однако в отсутствие возможности самостоятельно проводить анализ кредитоспособности заемщика или эмитента он является независимым суждением, которое может помочь инвестору или кредитору принять решение», — подчеркивает регулятор.

Отсутствие кредитного рейтинга у выпуска облигаций — это отсутствие оценки кредитного рейтингового агентства кредитного риска конкретного выпуска облигаций. Это не означает, что компания не сможет платить по своим обязательствам, а лишь то, что независимой оценки у рейтинговых агентств она не получила.

Старший управляющий директор рейтингового агентства НКР Александр Проклов рассказал «РБК Инвестициям», чем отличается кредитный рейтинг компании и кредитный рейтинг выпуска облигаций: «По своей сути кредитный рейтинг компании (эмитента) и кредитный рейтинг облигаций (эмиссии) отвечают на один и тот же вопрос о вероятности дефолта эмитента, и в большинстве случаев рейтинг эмиссии совпадает с рейтингом эмитента. Однако в случае облигаций, которые имеют дополнительное обеспечение (например, залог) либо когда имеет место так называемая субординация долга (например, есть условия возможной конвертации облигаций в капитал, отсутствует срок погашения, предусмотрена возможность одностороннего отказа от выплат со стороны эмитента и так далее), кредитный рейтинг выпуска облигаций может отличаться от рейтинга эмитента и быть выше или ниже».

Банком России по состоянию на 7 октября 2022 года в реестр включены четыре кредитных рейтинговых агентства:

- Аналитическое кредитное рейтинговое агентство (АКРА);

- Рейтинговое агентство «Эксперт РА» (Эксперт РА);

- Национальное рейтинговое агентство (НРА);

- Национальные кредитные рейтинги (НКР).

Их рейтинговые шкалы соответствуют национальной рейтинговой шкале и имеют небольшие отличия друг от друга в визуальном оформлении. У каждого рейтингового агентства имеется собственная методология присвоения той или иной оценки, но в целом шкалы разных агентств сопоставимы между собой согласно требованию Банка России. Благодаря этому инвестор может сравнивать информацию о кредитном рейтинге компаний или выпусков облигаций между собой. Например, у компании, назовем ее «Ромашка», рейтинг выпуска облигации имеет оценку АКРА AA+ (RU), а у компании «Василек» рейтинг облигаций от агентства НКР на уровне BBB+.ru. Облигации «Ромашки» имеют более высокий уровень кредитоспособности.

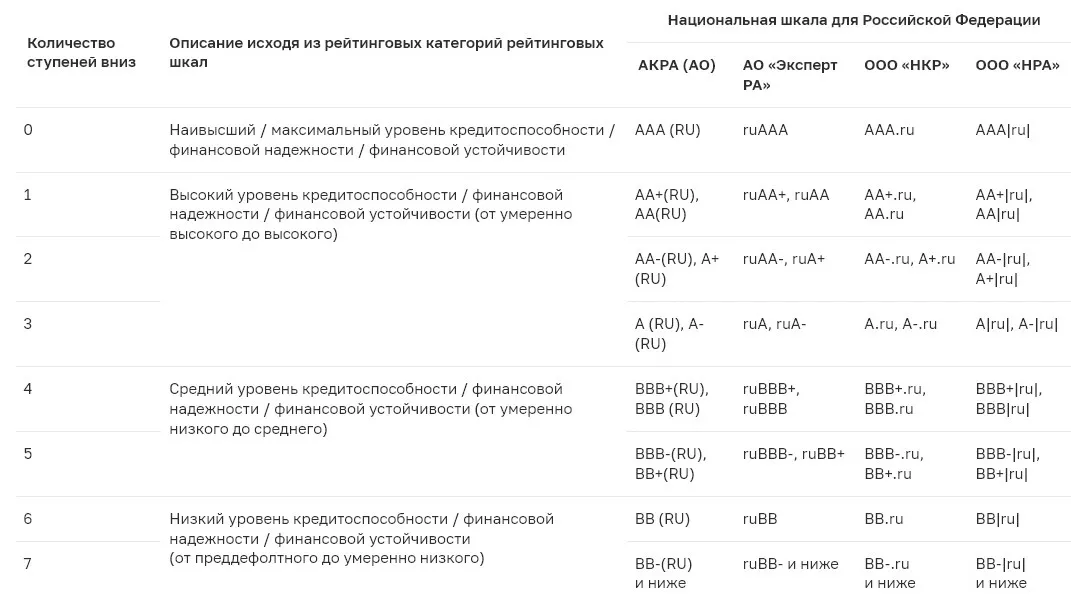

Сопоставление рейтинговых шкал российских кредитных рейтинговых агентств

(Фото: Банк России)

Национальная рейтинговая шкала для Российской Федерации — это шкала, которая используется для оценки кредитоспособности компаний, ведущих деятельность преимущественно на территории России.

Основная информация о кредитном риске эмитента или ценной бумаги обозначается буквой. Эмитенты или облигации с рейтингом А — самые надежные, с рейтингом В — средние, С — с высокой вероятностью банкротства и D — в состоянии дефолта. Количество букв, а также знаки «плюс» и «минус» показывают градацию каждой категории. Если в рейтинге стоит обозначение ru, то он присвоен по национальной шкале.

Российская рейтинговая шкала агентства НКР

(Фото: РБК)

Кредитный рейтинг облигаций

1 / 2

Кредитный рейтинг облигаций — это:

Индикатор качества инвестиций

Мнение рейтингового агентства о кредитоспособности компании и целесообразности инвестиций в тот или иной выпуск ее облигаций

Оценка рейтингового агентства того, способен ли эмитент выполнить взятые на себя финансовые обязательства по определенному выпуску облигаций

Рекомендация аналитиков, покупать тот или иной выпуск облигации

Другие разборы банковских тестов для неквалифицированных инвесторов:

Материалы к статье

Ольга Копытина