Что ждет рынок золота в 2024 году: прогнозы экспертов

Названы 3 способа заработать на золоте в 2024 году

Основатели Abeta Capital Василий Белокрылецкий и Дмитрий Котегов проанализировали, какие факторы сейчас влияют на движение золота, как инвестировать в драгоценный металл и что будет с ценой на золото в новом году

(Фото: Shutterstock)

В 2023 году золото обгоняет индекс S&P 500 по доходности, а в октябре на фоне эскалации конфликта на Ближнем Востоке впервые с 1 августа цена на золото превысила $2000 за унцию. Основатели инвестиционно-аналитической компании Abeta Capital Василий Белокрылецкий и Дмитрий Котегов рассказали, какие факторы сейчас влияют на движение цен на золото, как инвестировать в драгоценный металл, а также о том, что будет с ценой в будущем.

Как изменилось движение цены на золото: новый сценарий

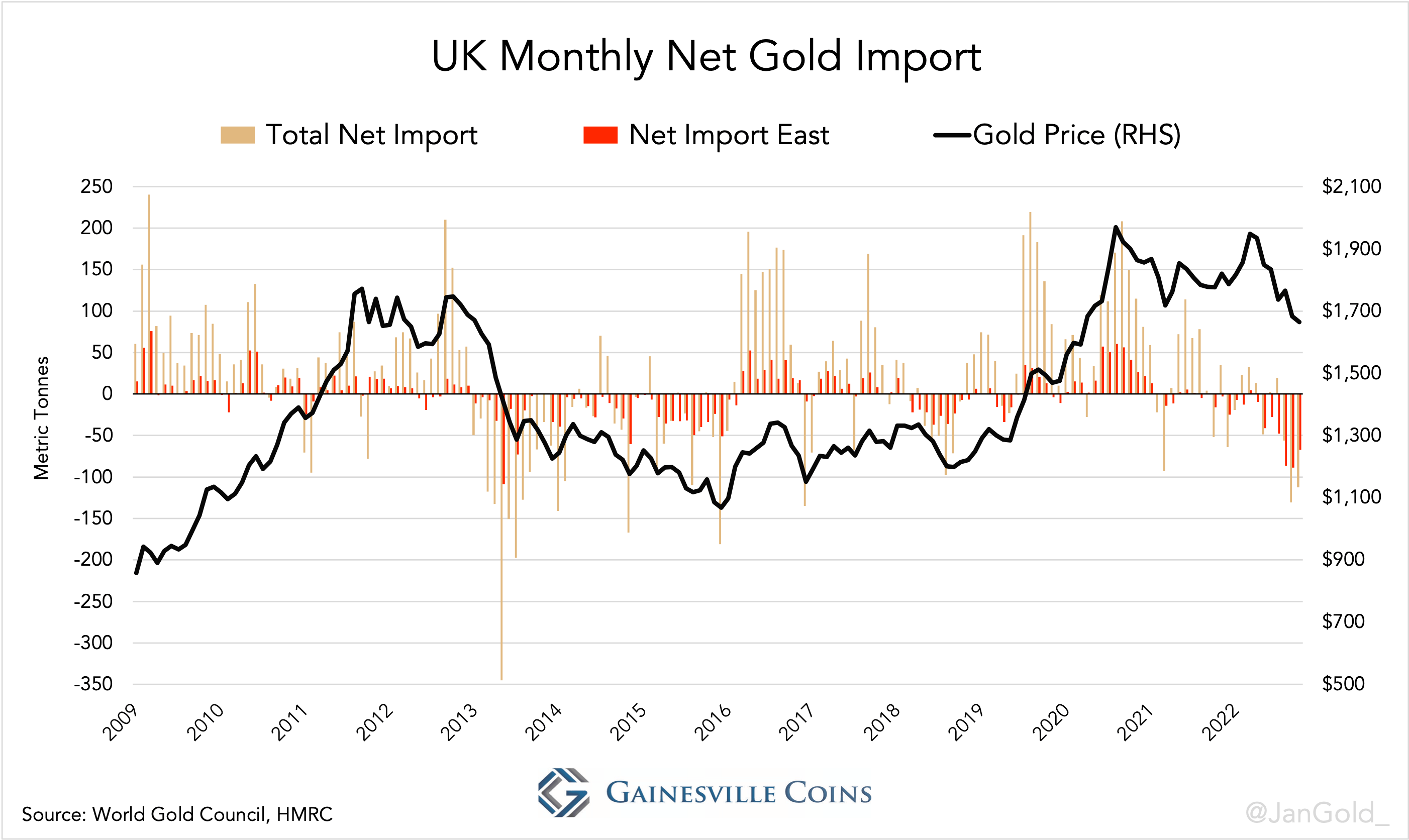

До геополитических событий 2022 года стоимость золота последние 90 лет зависела, в первую очередь, от объемов сделок между западным и восточным рынками. Страны Запада определяли спрос и предложение, а страны Востока выступали контрагентом сделки. По данным Всемирного совета по золоту (World Gold Council), при увеличении объемов покупки физического золота крупнейшими центрами, в частности Великобританией или Швейцарией, цена на него начинала расти, и наоборот. В результате золото перемещалось с Запада на Восток и обратно синхронно с ценой то снижающейся, то растущей.

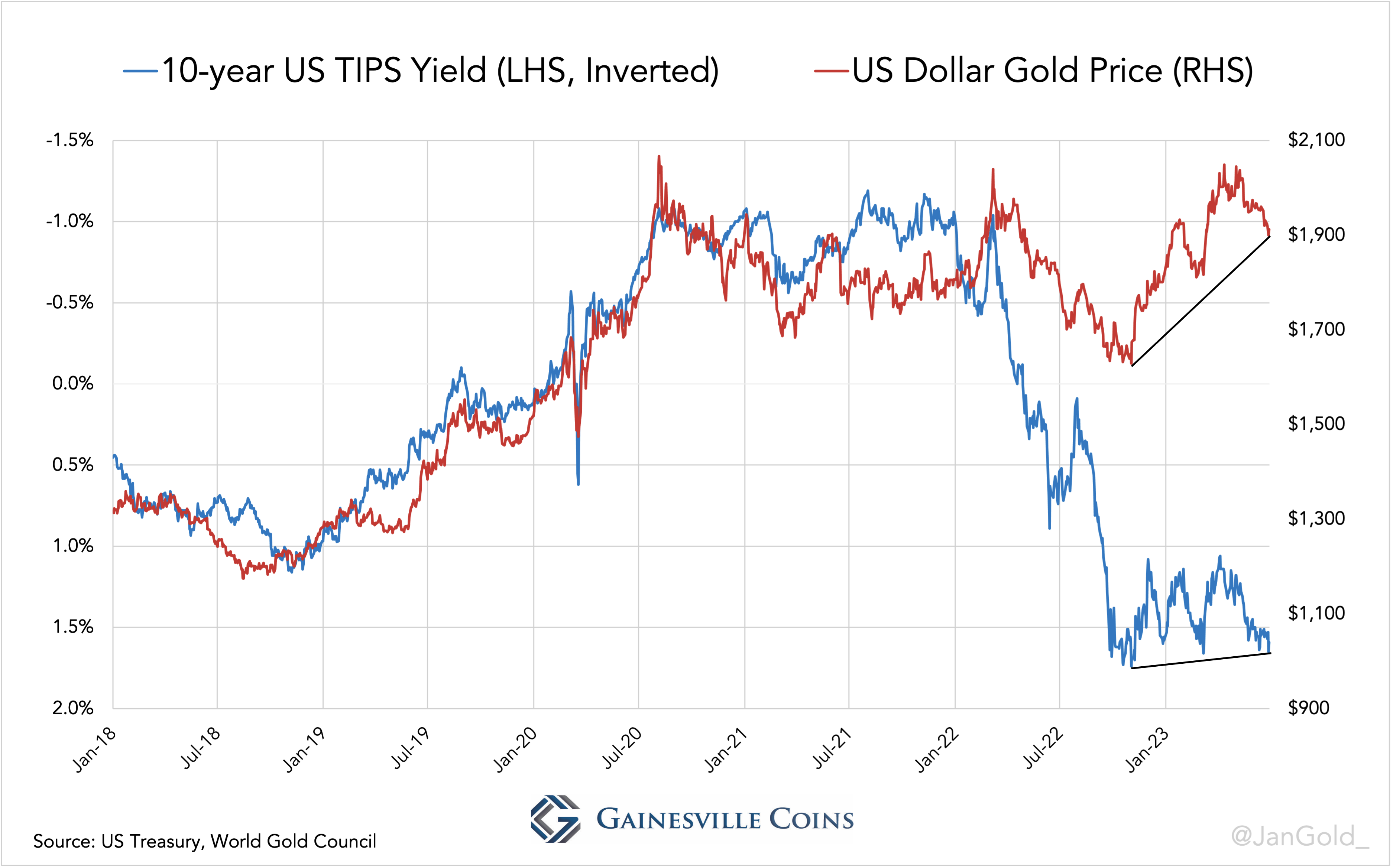

Второй фактор, который исторически влиял на стоимость, это взаимосвязь цены на золото с реальной доходностью гособлигаций США. При снижении реальной доходности привлекательность облигаций терялась, что обеспечивало переход инвесторов в золото. Стоило тенденции измениться и реальная доходность начинала расти, как инвесторы возвращались в облигации, так как золото не платит купон.

Однако с конца 2022 года обе закономерности дали сбой. По данным Bloomberg, в августе 2023 года доходность казначейских облигаций выросла до максимума за 15 лет — с кризисного 2008 года. Так, например, доходность по десятилетним облигациям США поднялась до 4,33%, то есть почти на восемь базисных пунктов выше максимумов 2022 года. Это должно было существенно повлиять на цену золота в сторону снижения. Но она не только не снизилась, а выросла с ноября 2022 года по август 2023 года на 16%, с $1643 до $1954 за унцию.

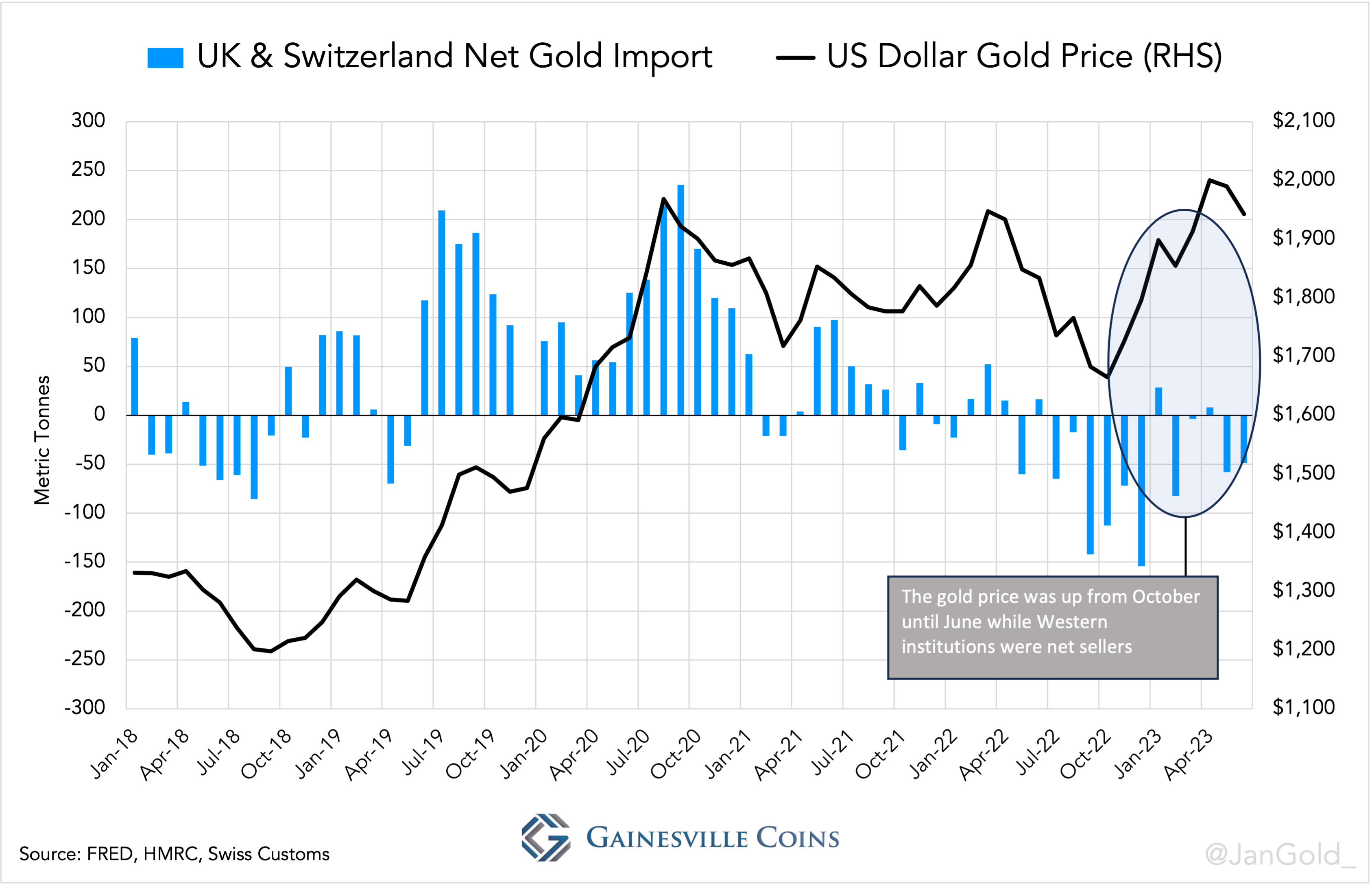

Кроме корреляции реальной доходности с ценой на золото, также перестала работать и взаимосвязь объемов сделок с золотом и его ценой. Начиная с третьего квартала 2022 года и Великобритания, и Швейцария являются экспортерами золота, то есть продавцами. По исторически сложившейся парадигме это также должно было стать причиной для снижения стоимости золота. Однако, как мы видим, этого не происходит. Таким образом, Запад перестал существенно влиять на ценообразование драгоценного металла.

Что влияет на ценообразование золота сейчас: факторы роста

Эскалация геополитических конфликтов

Вследствие геополитических событий 2022 года долларовые активы стали более рискованными. Поэтому у центральных банков стран глобального Юга, Ближнего Востока и Турции, повысилась важность владения нейтральным активом без дополнительного риска. Так, с конца 2022 года они начали активно вести политику формирования золотовалютных резервов и скрыто закупать золото в Швейцарии. Это делается для того, чтобы после заморозки США официальных резервов России не создавать ажиотаж вокруг золота публично, так как в противном случае цена на золото будет существенно расти.

Согласно отчету Всемирного совета по золоту (WGC), центральные банки купили 800 тонн золота за первые девять месяцев 2023 года, что на 14% больше, чем в прошлом. Такие отчеты WGC публикует ежеквартально на основе исследований Metals Focus, которые отражают, сколько золота, по их мнению, купили центральные банки. После февральских событий 2022 года эти квартальные оценки выше, чем те данные, которые центральные банки официально предоставляют в WGC. Таким образом, можно с большой уверенностью сказать, что именно интерес со стороны центральных банков играет сейчас ключевую роль в движении золота.

Реакцию цены на золото мы видели и с начала палестино-израильского конфликта: с октября оно прибавило более 8%. Отсюда можем сделать вывод, что любое обострение в геополитике будет положительно сказываться на золоте.

Инфляция

В 2022 году инфляция в мире достигла самых высоких уровней за последние десятилетия. Несмотря на то что, по прогнозам Международного валютного фонда, она снизится со своего пика в 8,7% в 2022 году до 6,9% в 2023 году и 5,8% в 2024 году, устойчивый рост цен будет сохраняться продолжительное время.

Один из основных факторов, который указывает на это, — дефицит государственного бюджета США: из-за крупных социальных программ, инвестиций в зеленую энергетику, строительство инфраструктуры и расходов на оборону необходимо увеличивать бюджет США. Исторически неоднократно наблюдалось, что чрезмерные дефицитные бюджеты ведут к инфляционным последствиям. При таком сценарии сырьевые товары становятся привлекательным классом активов. Несмотря на то что золото напрямую не является чистым защитником от инфляции, можем четко для себя определить, что этот металл будет снижать риски в случае различных глобальных турбулентностей и волатильности.

Недоинвестированность в отрасль

К фундаментальным факторам, которые также дают нам позитивные сигналы о росте стоимости золота, можно отнести недоинвестированность в отрасль по аналогии с нефтяным сектором. Горнодобывающие компании настроены более консервативно в политике своих финансов и предпочитают, как нефтяные компании, свои денежные потоки распределять в виде дивидендов инвесторам. Это может говорить о том, что денежные средства не тратятся на новую геологоразведку для усиления существующих мощностей, соответственно, это не позволит резко нарастить имеющиеся объемы.

Также стоит учитывать ESG-повестку: она подталкивает горнодобывающие компании делать акцент на добыче не драгоценных металлов, а тех металлов, которые задействованы и используются в зеленой экономике.

Как инвестировать в золото

Каким именно образом инвестировать в золото — вопрос сугубо индивидуальный, зависит от терпимости к риску, горизонту инвестирования и возможностей как на внешнем, так и на внутреннем контуре. Поэтому каждый инвестор самостоятельно решает, каким образом стоит наращивать позиции в золото. Наиболее распространенные способы следующие:

- 1.Физическое золото (слитки). Такой вариант подходит тем инвесторам, которые ожидают худший экономический и геополитический сценарий, например отключение от мирового интернета, начало ядерной войны и дальнейших вооруженных конфликтов в мире. Это актив с низкой ликвидностью: у него высокий спред между ценой покупки и ценой продажи. Чтобы сделать этот инструмент более доступным и привлекательным, в России с 1 марта 2022 года отменен НДС в размере 20% на покупку золота для физических лиц. Но, несмотря на это, такой способ инвестирования подходит только на долгосрочную перспективу: чтобы инвестиция вышла в плюс, потребуется значительный рост цены актива.

- 2.ETF на золото. Инвестирование в биржевые фонды доступно как на внешнем, так и на внутреннем контуре. Такой вариант оптимален для инвестора по нескольким причинам. Во-первых, в нем минимальный спред между ценой покупки и продажи. Во-вторых, не нужно задумываться, где хранить актив (в отличие от слитков). Главная задача — выбрать подходящий фонд по надежности, базовому активу и комиссионной нагрузке.

- 3.Акции золотодобывающих компаний. Как правило, они повторяют динамику цен на золото. Однако стоит помнить, что в таком варианте могут присутствовать дополнительные плюсы и минусы. К преимуществам, например, относятся дивиденды, которые выплачивает компания, это обеспечивает дополнительную доходность инвестору. Среди недостатков стоит учитывать потенциально возможный несистемный риск, то есть риск какой-либо конкретной компании. Например, некорректная отчетность, авария на производстве.

С точки зрения конкретных инструментов, которые наиболее подходят для текущих реалий, можно рассматривать варианты как для внешнего, так и для внутреннего контура.

- Для внешнего — наиболее простым способом являются ETF. К примеру, фонд на физическое золото SPDR Gold Shares (#GLD) или фонд на акции золотодобывающих компаний VanEck Gold Miners ETF (#GDX).

- На внутреннем контуре можно рассмотреть также фонд на физическое золото ВИМ «Золото. Биржевой» (бывш. ВТБ) (#GOLD) либо фонды на «бумажное» золото (GLDRUB_TOM). Однако важно учитывать, что если вы владеете просто «бумажным» золотом, то в случае неблагоприятного события с брокером оно может «пропасть», так как находится в общей массе всех клиентов этого брокера и в случае взысканий может пойти на погашение обязательств. Если покупка осуществляется через фонд, такие риски исключены: даже если управляющая компания прекратит свое существование, фонд целиком будет передан другой управляющей компании. Стоит отметить, что эти инструменты на российском рынке работают в рублях, а следовательно, подвержены курсовой переоценке.

{kind=link}

{kind=link}

{kind=link}

Дальнейшая перспектива стоимости золота: рост или падение

Стандартные рыночные корреляции, которые формировались продолжительное время, нарушены. И вопреки убеждению, что при росте реальной доходности цена на золото должна снижаться, этого до сих пор не произошло из-за политики центральных банков по формированию валютных резервов.

Если предположить, что тенденция сохранится и мы будем двигаться к историческому среднему значению в размере 40% состава золота в резервах, то это означает, что дополнительно в этот актив поступит $3,2 трлн. Таким образом, рост котировок может составить 25%, что соответствует рекордному уровню $2500 за тройскую унцию. Такое повышение спрогнозировала и исследовательская компания Fundstrat с поправкой на то, что оно необязательно сбудется именно до конца 2023 года.

Кроме того, не стоит забывать о дальнейшей перспективе экономики и возможной рецессии в США, вероятность которой нельзя списывать со счетов. Начиная с пандемии, отрицательная корреляция акций и облигаций также была нарушена, разные классы активов перестали служить хеджем для портфеля, в то время как золото, наоборот, может использоваться в качестве диверсификации. На текущий момент доля инвесторов в золоте с целью хеджа несущественна. Поэтому если сценарий с рецессией будет реализовываться, центральные банки глобального Юга станут дальше формировать золотовалютные резервы, а также продолжится эскалация геополитических конфликтов, потенциал роста цен на золото может быть значительным.

По прогнозу, стоимость на конец 2024 года может составить $2175, а на конец 2025 года — $2275 за тройскую унцию.

Материалы к статье

Василий Белокрылецкий

Дмитрий Котегов