В какой банк положить деньги: топ-10 вкладов в августе 2024 года

Названы 10 банковских вкладов со ставкой до 20% годовых

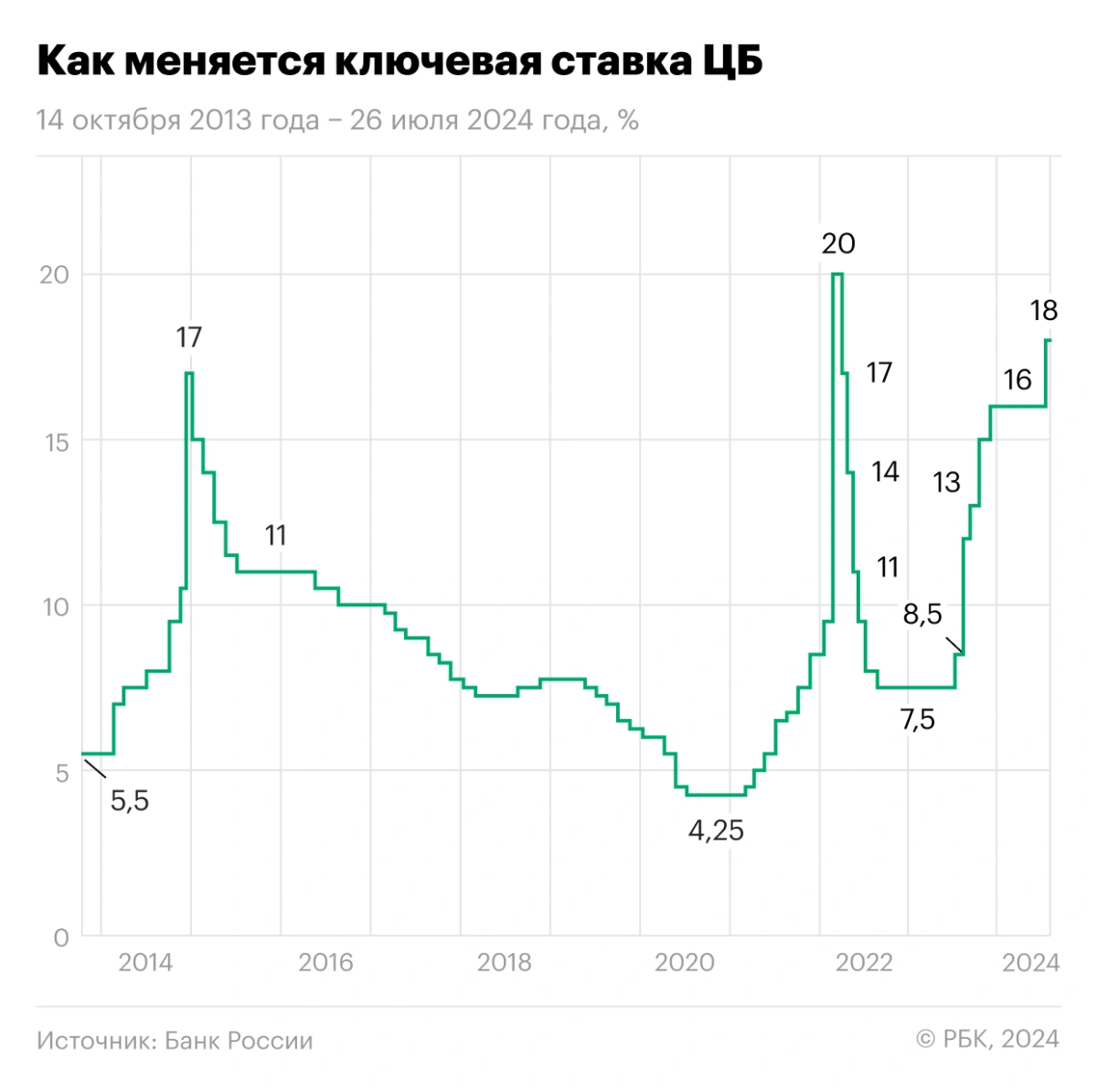

На опорном заседании 26 июля Банк России увеличил ключевую ставку сразу на 2 процентных пункта, до 18% годовых. Как изменились ставки по вкладам и в каком банке выгодно хранить сбережения — в рейтинге «РБК Инвестиций»

(Фото: Shutterstock)

Центробанк 26 июля увеличил ключевую ставку на 200 б.п., с 16% до 18% годовых. Такого решения ожидали 22 из 30 опрошенных участников консенсус-прогноза РБК — аналитики крупнейших банков и инвестиционных компаний.

В Банке России отметили, что для снижения инфляции «требуется дополнительное ужесточение денежно-кредитной политики, а для возвращения инфляции к цели — существенно более жесткие денежно-кредитные условия, чем предполагалось ранее». Регулятор сохранил жесткий сигнал, указав, что «будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях», сказано в пресс-релизе.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 26 июля 2024 года

(Фото: РБК)

Банк России также повысил среднесрочный прогноз по инфляции на 2024 год с 4,3–4,8% до 6,5–7,0% и по ключевой ставке в среднем за год с 15–16% до 16,9–17,4%. Таким образом, до конца 2024 года средняя ключевая ставка прогнозируется в диапазоне 18,0–19,4%.

С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2025 году и будет находиться вблизи 4% в дальнейшем, считают в ЦБ.

Уровень недельной инфляции с 16 по 22 июля составил 0,11%, в годовом выражении — 9,18%, по данным Росстата.

Как ключевая ставка влияет на вклады

(Фото: Shutterstock)

В условиях высокой ключевой ставки обычно повышается доходность сберегательных продуктов и растут ставки по кредитам — значит, в такой ситуации выгодно накапливать, а не тратить свои и заемные средства.

С середины прошлого года, то есть с момента начала ужесточения ЦБ монетарной политики, суммарный чистый приток на срочные рублевые депозиты по банковскому сектору достиг ₽9,4 трлн, сказал старший вице-президент ВТБ Дмитрий Брейтенбихер. «Текущий уровень ставок по рублевым сберегательным инструментам сохранится в ближайшее время, что обеспечит стабильный рост рынка пассивов до конца года», — добавил он.

Ужесточение денежно-кредитной политики началось с июля 2023 года — за год показатель вырос с 7,5% до 18% годовых. Следующее заседание совета директоров Банка России по ключевой ставке состоится 13 сентября 2024 года.

Аналитики «Яндекса» изучили агрегированные обезличенные поисковые запросы пользователей с 12 июня 2023 года по 12 июня 2024 года и выяснили, что наиболее востребованные сроки вкладов — на три и шесть месяцев, приводит данные исследования «Национальный банковский журнал». «Три года назад лидировали годовые вклады, но с тех пор интерес к ним заметно снизился. Также пользователи стали реже интересоваться двух- и пятилетними депозитами, зато выросла популярность вкладов на три года», — сообщают в «Яндексе».

По итогам июня в сервисах «Банки.ру» по поиску и подбору вкладов был зафиксирован рост спроса на вклады сроком на полгода, доля которых по итогу месяца выросла на 1 п.п., до 31%, рассказала «РБК Инвестициям» руководитель направления экспертной аналитики «Банки.ру» Инна Солдатенкова. «На второй позиции находились трехмесячные вклады, удельный вес которых в июне вырос на 2 п.п. — до 29%. Также отмечался и рост спроса на депозиты срочностью один месяц, в результате чего суммарно на категорию вкладов до полугода по итогам июня пришлось порядка 73% спроса, что на 4 п.п. выше, чем в мае», — добавила она.

По оценке сервиса, продолжилось снижение спроса на вклады срочностью один год, доля которых сократилась на 3 п.п., до 14%. «Хотя, по нашим наблюдениям, на текущий момент банки предлагают наилучшие условия для вкладов от полугода до года», — добавила Солдатенкова.

По данным «Банки.ру», средний размер вклада, открытого через финансовую платформу, в первом полугодии составил порядка ₽1,15 млн. Прирост этого показателя во втором квартале составил 9,7% — с ₽1,1 млн в первом квартале до ₽1,2 млн во втором.

По данным Банка России, всего с начала года объем средств россиян в банках вырос на ₽4,8 трлн (+10,5%), что в 2,5 раза превышает прирост за аналогичный период прошлого года (+ ₽1,8 трлн). При этом около ₽1,5 трлн, или 30% прироста, россияне заработали благодаря капитализации процентов по вкладам. Общий объем остатков средств физлиц на конец июня составляет ₽49,8 трлн.

Средние ставки по вкладам в банках

Банк России отметил повышение средней максимальной ставки в топ-10 банков в первой декаде июля на 0,48 п.п., до 16,57% годовых. Средняя ставка по вкладам превышает ключевую ставку вторую декаду подряд, приблизившись к максимуму апреля 2022 года, когда средняя доходность по депозитам достигала 16,58% годовых.

Средние максимальные процентные ставки по вкладам в топ-10 банков в зависимости от срока за первую декаду июля 2024 года составили:

- на срок до трех месяцев — 14,50% (+0,42 п.п. к третьей декаде июня);

- на срок от трех до шести месяцев — 15,41% (+0,26 п.п.);

- на срок от шести месяцев до одного года — 16,21% (+0,36 п.п.);

- на срок свыше одного года —15,30% (+0,25 п.п.).

При расчете средней максимальной ставки учитываются срочные банковские вклады, доступные любому клиенту без предварительных условий.

Средняя ставка определялась как максимальное среднее арифметическое значение ставок в топ-10 кредитных организаций — Сбербанке, ВТБ, Газпромбанке, Альфа-Банке, банке «Открытие», Россельхозбанке, Росбанке, Тинькофф Банке, Промсвязьбанке, Совкомбанке.

На 26 июля, по данным ежедневного индекса FRG100, средняя ставка в 80 крупнейших банках по вкладам сроком на один год на сумму от ₽100 тыс. составляет 13,24% годовых. Это максимальное значение индекса за все время наблюдений с апреля 2017 года.

По данным на 26 июля, согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- на три месяца — 15,78% (+0,12 п.п. по сравнению с 19 июля);

- на шесть месяцев — 16,66% (+0,20 п.п.);

- на год — 15,71% (+ 0,17 п.п.).

В топ-10 банков, согласно индексу «Финуслуг», на 26 июля предлагались следующие средние ставки в зависимости от срока:

- на три месяца — 15,8% (+0,31 п.п. по сравнению с 19 июля);

- на шесть месяцев — 16,93% (+0,13 п.п.);

- на год — 16,93% (+0,12 п.п.).

Топ-10 выгодных вкладов без дополнительных условий

«РБК Инвестиции» изучили предложения банков по вкладам и отобрали десять самых выгодных из них. Из рейтинга были исключены депозиты, предусматривающие оформление дополнительных услуг для получения максимального процента. Все ставки указаны в эффективном размере (для вкладов с капитализацией дана максимальная доходность при выполнении этого условия), без возможности снятия и пополнения счета.

Указанные в обзоре условия по депозитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

1. Московский кредитный банк

«МКБ.Преимущество+»

- Ставка: 20%.

- Сумма: от ₽10 тыс. до ₽1 млн.

- Срок: 95 или 185 дней.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

2. Росбанк

«Надежный. Капитал Плюс»

- Ставка: 20%.

- Сумма: от ₽100 тыс. до ₽1 млн.

- Срок: шесть месяцев.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

3. ВТБ

Ставка: 19%.

Сумма: от ₽10 тыс. до ₽15 млн.

Срок: один год.

Максимальная доходность доступна с надбавками «Новый вкладчик» или «Новые деньги».

Надбавка «Новый вкладчик» доступна при условии отсутствия у клиента в течение 180 дней действующих договоров срочных банковских вкладов / накопительных счетов от даты обращения клиента для открытия вклада (включая дату обращения). Надбавка действует с момента открытия вклада до окончания срока вклада.

Надбавка «Новые деньги» применяется на денежные средства, которые не были размещены на вкладах и счетах в ВТБ в течение 90 дней до даты обращения (не включая дату обращения). Надбавка действует с момента открытия вклада до окончания срока вклада.

4. Банк «Уралсиб»

«Доход»

- Ставка: 19%.

- Сумма: от ₽1 тыс.

- Срок: 1100 дней.

Минимальная вклада ₽1 тыс. при открытии в интернет-банке, ₽100 тыс. — в офисе банка.

5. Экспобанк

«Праздничный плюс»

- Ставка: 19%.

- Сумма: от ₽100 тыс. до ₽100 млн

- Срок: 367 дней.

Возможно пополнение вклада в первые 30 дней.

6. Первоуральскбанк

«Выгода плюс»

- Ставка: 19%.

- Сумма: от ₽10 тыс.

- Срок: шесть месяцев.

Вклад с высокой фиксированной процентной ставкой открывается в офисах банка.

7. Альфа-Банк

«Максимальный»

- Ставка: 18,51%.

- Сумма: от ₽50 тыс.

- Срок: один год.

8. Абсолют Банк

«Абсолютный Плюс»

- Ставка: 18,5%.

- Сумма: от ₽10 тыс. до ₽3 млн.

- Срок: 92 или 182 дня.

Вкладчиками могут выступать физлица, у которых в течение последних 90 календарных дней отсутствовали договоры банковских вкладов и накопительных счетов.

9. Газпромбанк

«Новые деньги»

- Ставка: 18,5%.

- Сумма: от ₽15 тыс. до ₽10 млн.

- Срок: 367 дней.

Максимальная ставка доступна при внесении «новых денег» — средств, превышающих совокупный остаток на дату открытия вклада относительно совокупного остатка за 30 календарных дней до даты открытия вклада.

Минимальная сумма ₽15 тыс. при открытии в мобильном приложении или интернет-банке, ₽300 тыс. — при открытии в офисе.

10. Свой Банк

«Свой вклад»

- Ставка: 18,5%.

- Сумма: от ₽30 тыс. до ₽500 млн.

- Срок: 181 день.

После открытия вклада в первый раз можно внести сумму в течение 30 дней. Если вы не пополнили вклад, он закроется автоматически. Далее можно вносить деньги на вклад более чем по ₽5 тыс. Делать это можно в любое время, но не позднее 30 дней до окончания вклада.

Что будет со ставками по вкладам в 2024 году

(Фото: Shutterstock)

«РБК Инвестиции» узнали у экспертов — представителей крупных финансовых организаций, как будут меняться ставки по депозитам и что делать вкладчику в условиях жесткой кредитной политики ЦБ.

- Дмитрий Грицкевич, управляющий по анализу банковского и финансового рынков ПСБ: «В первую очередь на решение ЦБ должны отреагировать ставки по коротким трехмесячным вкладам — по крупнейшим банкам ожидаем роста до 18% с текущих 15–16%. После фактического повышения ключевой ставки предложений по вкладам со ставкой 18% в банковской системе будет существенно больше. В ПСБ ожидают снижения ставки в следующем году, поэтому фиксация высокой ставки на два-три года может быть правильным решением. Однако стоит учесть риск ликвидности для вкладчика (потеря процентов при досрочном изъятии средств)».

- Пресс-служба ВТБ: «Одно из оптимальных действий для вкладчика сейчас — открыть депозит со сроком на год и выше, чтобы зафиксировать максимальные ставки на длительный срок. А лучше всего распределить депозитный портфель на несколько сроков — в зависимости от доходности предложений и индивидуальных потребностей в денежных средствах на горизонте планирования своих финансов. Не стоит забывать и о накопительных счетах — одном из гибких инструментов накоплений, позволяющем оперативно управлять денежными средствами без потери процентов».

- Анна Землянова, главный аналитик Совкомбанка: «Многие участники рынка уже скорректировали ставки по вкладам на ожиданиях дальнейшего ужесточения политики регулятора, а также после повышения лимита до ₽30 млн в месяц на бесплатные переводы по СБП между своими счетами в разных банках. Наиболее выгодной стратегией для вкладчиков в текущих условиях будет размещение средств на короткие депозиты. Если фактическая траектория инфляции будет складываться выше ожиданий ЦБ, ставки по коротким вкладам могут еще вырасти. Ставки по долгосрочным вкладам обычно менее чувствительны к изменению ключевой ставки».

Решение ЦБ станет новым этапом роста ставок по накопительным продуктам, сказал старший вице-президент ВТБ Дмитрий Брейтенбихер. «Экстрадоходность по вкладам и накопительным счетам обеспечивает рекордные темпы роста рынка сбережений. По нашей оценке, рыночные рублевые пассивы в первом полугодии увеличились на 12%», — добавил он.

Материалы к статье

Дарья Курносенкова