«Атон» назвал бенефициаров роста доллара из числа российских компаний

Эксперты «Атона» назвали компании, которые выиграют от ослабления рубля

В «Атоне» назвали компании, на прибыли которых больше всего отразится ослабление курса рубля. Эксперты также оценили, как изменение курса повлияет на дивиденды «Сургутнефтегаза», имеющего большой объем валютных депозитов

(Фото: Михаил Гребенщиков / РБК)

Аналитики «Атона» назвали российские компании с наивысшей, средней и низкой чувствительностью прибыли к изменению курса рубля. Об этом говорится в аналитическом отчете «Атона» от 29 ноября (есть у «РБК Инвестиций»), подготовленном управляющим директором Андреем Лобазовым и аналитиком Марией Федоровой.

На прошлой неделе, с 25 по 29 ноября, наблюдалось заметное ослабление рубля, в том числе на фоне введения санкций США против Газпромбанка. Биржевой курс юаня к рублю поднимался выше ₽15, а официальный курс доллара ЦБ, установленный на пятницу, 29 ноября, впервые c марта 2022 года превысил ₽109.

На понедельник, 2 декабря, курс доллара ЦБ был установлен на уровне ₽107,7409, евро — ₽114,3149, юаня — ₽14,7233. Курс юаня на торгах Мосбиржи также скорректировался. По состоянию на 13:10 мск пара CNY/RUB торговалась на уровне ₽14,6 за юань (+0,95%).

Изменения курса рубля отражаются на валютной выручке российских компаний, в частности на выручке от продаж на экспорт или на внутренний рынок по ценам с привязкой к международным бенчмаркам. Кроме того, курс влияет на выплаты по замещающим облигациям или новым валютным долгам, которые выпущены преимущественно в юанях, а также на переоценку валютных депозитов эмитентов.

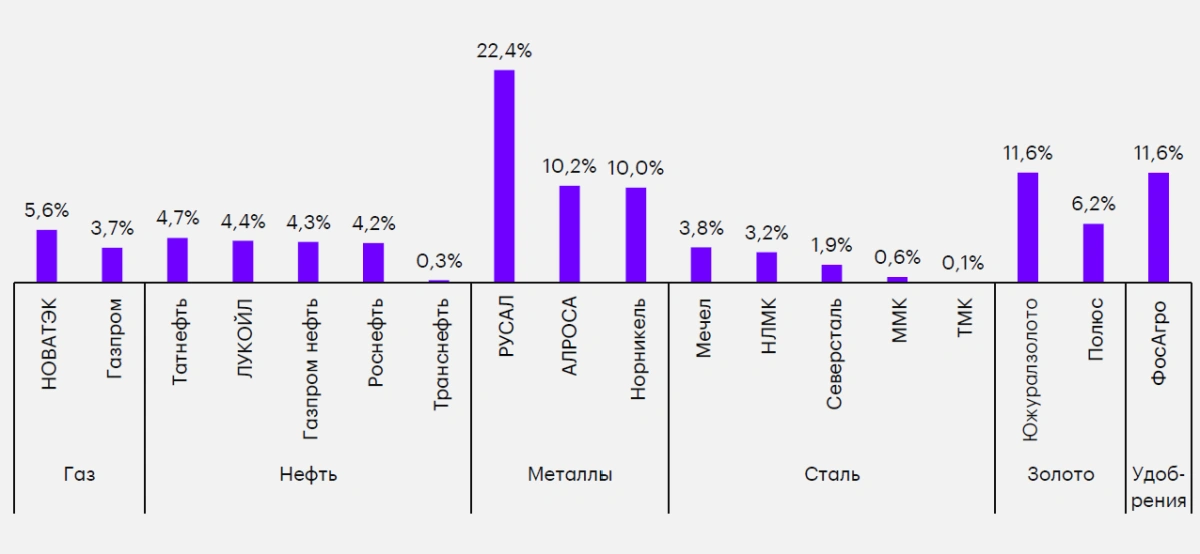

На выручку от экспорта или продаж на внутренний рынок продукции по ценам с привязкой к международным бенчмаркам курс рубля влияет у следующих компаний: ЮГК, ЛУКОЙЛ, «Роснефть», НЛМК, «Полюс», «Татнефть», «ФосАгро», «Сургутнефтегаз», НОВАТЭК, «Норникель», «Русал», «Газпром» и «Газпром нефть».

Существенный валютный долг есть у «Газпрома» (приблизительная доля валютных обязательств около 50%) и «Русала» (доля около 90%), а большая валютная денежная позиция — у «Сургутнефтегаза». Объем депозитов и денежных средств нефтяной компании в иностранной валюте на конец 2023 года оценивался в ₽5,8 трлн.

Компании, больше всего чувствительные к изменению курса доллара

Среди эмитентов с наиболее высокой чувствительностью прибыли к изменению курса рубля эксперты назвали «Русал», «Норникель», АЛРОСА, ЮГК и «ФосАгро». Здесь на чувствительность прежде всего влияет доля экспортной валютной выручки, а также маржа прибыли — чем она ниже, тем сильнее прибыль зависит от колебания курса российской валюты.

Так, чувствительность EBITDA «Русала» (прибыль компании до вычета процентов, налогов, износа и амортизации) к изменению курса доллара на ₽5 эксперты оценили в 22,4%, ЮГК и «ФосАгро» — в 11,6%, АЛРОСА — в 10,2%, а «Норникеля» — в 10%. При этом аналитики предупредили, что периоды резкого ослабления рубля часто совпадают с внешними кризисами и в такие периоды эти бумаги выглядят не лучше рынка.

Средняя чувствительность к колебаниям курса рубля

По оценкам экспертов, у компаний нефтегазового сектора средняя чувствительность прибыли к изменениям курса рубля. Налог на добычу полезных ископаемых (НДПИ) на нефть привязан к цене марки Urals в долларах США и в значительной мере нивелирует влияние изменения курса рубля на выручку нефтегазовых компаний.

По расчетам «Атона», от изменения курса доллара США на ₽5 EBITDA нефтегазового сектора меняется на 4–5%. К таким компаниям эксперты отнесли «Татнефть», ЛУКОЙЛ, «Газпром нефть» и «Роснефть», а также НОВАТЭК и «Газпром». Для оператора магистральных нефтепроводов «Транснефти» чувствительность EBITDA к изменению курса доллара на ₽5 эксперты оценили в 0,3%.

Компании, менее всего чувствительные к изменению курса доллара

Российские производители стали имеют низкую чувствительность к изменениям курса, сообщили эксперты. Ограничение экспортных возможностей для российской стали привело к увеличению доли продаж на внутреннем рынке до 80–90% у ММК и «Северстали». При этом внутренние цены в рублях слабо реагируют на колебания курса доллара США.

Чувствительность EBITDA к изменению курса USD на ₽5. Источник: данные компаний, оценки «Атон».

(Фото: Атон)

«Сургутнефтегаз»

Отдельно эксперты оценили влияние курса рубля на дивиденды «Сургутфнетфегаза», имеющего большой объем валютных депозитов (около $64 млрд). Чем дешевле рубль, тем сильнее переоценка валютной кубышки корпорации. Дивиденды компании выплачиваются из операционной прибыли и полученных процентов. В целом их доходность сопоставима с показателями других компаний сектора, сообщили в «Атоне».

По оценкам аналитиков, изменение курса рубля к доллару на ₽1 приводит к изменению дивиденда по привилегированным акциям «Сургутнефтегаза» на ₽0,35 из расчета на одну акцию. Дивиденды за 2024 год на привилегированные акции при курсе ₽105 за доллар могут составить около ₽11 с доходностью 19,6%. По итогам 2023 года компания направила акционерам дивиденды в размере ₽12,29 по привилегированным акциям.

Среди ключевых рисков для компаний, чья прибыль зависит от колебаний курса рубля, эксперты «Атона» назвали налоговую политику. Налоги, привязанные к валютной выручке, уменьшают чувствительность компаний к колебанию курса рубля. Примером могут служить гибкие экспортные пошлины в 2024 году или НДПИ на золото в 2025 году (10% от превышения мировой цены над уровнем $1900 за унцию).

Отмена экспортной пошлины в 2025 году и одновременное увеличение ставки налога на прибыль организаций с 20% до 25% может повысить чувствительность сектора к изменению курса рубля, сообщили эксперты. При этом увеличение налога на прибыль для некоторых экспортно ориентированных компаний более благоприятный для них вариант, чем продление экспортных пошлин, полагают в «Атоне». Среди таких компаний эксперты назвали в том числе «Норникель», «Русал», «Полюс » и «ФосАгро».

Материалы к статье

Марина Мазина