Российский фондовый рынок в 2025 году: прогноз УК «Альфа-Капитал»

Эксперты «Альфы» предсказали 1 трлн рублей дивидендов от компаний России

Несмотря на хорошее начало, прошедший год для рынка сложился непросто. Портфельные управляющие УК «Альфа-Капитал» рассказали «РБК Инвестициям», чего ждать инвесторам в новом, 2025 году

Портфельные управляющие УК «Альфа-Капитал» Никита Зевакин (слева), Эдуард Харин (посередине), Дмитрий Скрябин (справа)

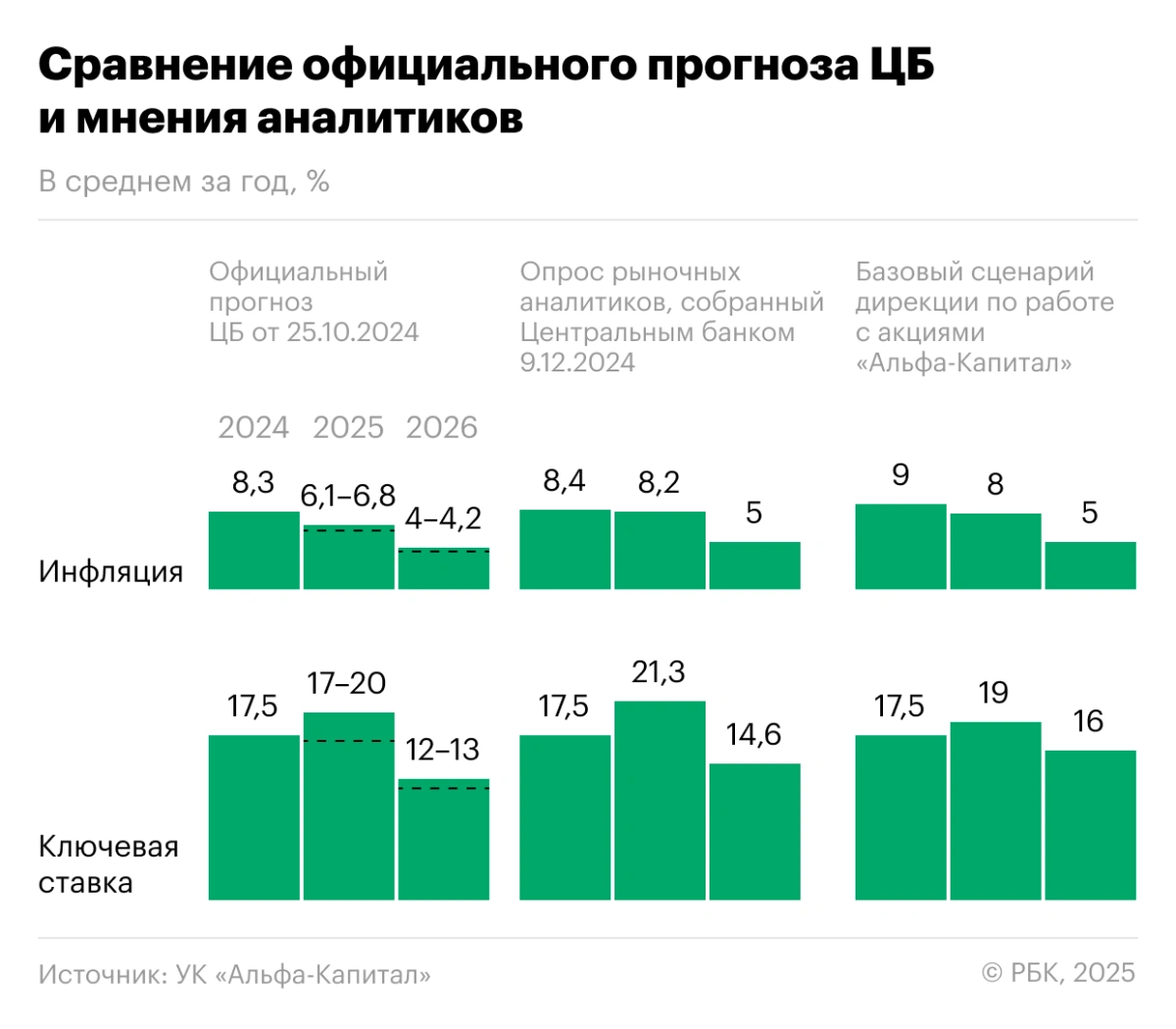

С июля 2023 года ключевая ставка выросла более чем в 2,5 раза — с 7,5% до 21%. Основные причины такого ужесточения денежно-кредитной политики — слабость рубля и высокий уровень инфляции. Опрошенные «РБК Инвестициями» эксперты допускали повышение ключевой ставки до 25% на декабрьском заседании ЦБ, однако он ее сохранил пока на уровне 21%. Согласно октябрьскому среднесрочному прогнозу, регулятор ожидает, что в 2025 году средняя ключевая ставка составит 17–20%, а в 2026 году — 12–13%. Предполагается, что ставка вернется в нейтральный диапазон 7,5–8,5% только в 2027 году. Новый среднесрочный прогноз ЦБ опубликует 14 февраля 2025 года — в тот же день, когда будет объявлено новое решение совета директоров Банка России по ключевой ставке.

График ключевой ставки Центрального банка

Так или иначе, прохождение пика ставки теперь переносится на 2025 год. Кроме того, итоги выборов в США и информация в СМИ позволяют надеяться на то, что в этом году может реализоваться и второй важнейший катализатор для всех классов российских активов — геополитическая деэскалация. На текущий момент российский рынок существенно недооценен, а его ожидаемая полная доходность на горизонте двух лет оценивается нами более чем в 80%.

Инфляция будет оставаться повышенной с учетом возможного «компромисса ЦБ»

Портфельные управляющие «Альфа-Капитала» ожидают, что инфляция начнет замедляться в первой половине 2025 года. Это связано с тем, что начнет действовать эффект от повышения ключевой ставки, снизятся объем кредитования (включая корпоративное) и экономическая активность. Устойчивый курс доллара около ₽100, возможное решение проблем с расчетами и рост импорта также помогут уменьшить инфляцию. Кроме того, ослабление геополитической напряженности могло бы укрепить рубль, снизить инфляционные ожидания и уменьшить государственные расходы.

В то же время смягчение риторики ЦБ по итогам декабрьского заседания среднесрочно может создавать проинфляционные риски, особенно если решение не повышать ставку было в том числе продиктовано фактором баланса интересов.

С высокой степенью вероятности пик ключевой ставки уже достигнут

Скорее всего, ключевая ставка близка к максимальному значению в этом цикле, а возможно, уже достигла пика. Базовый сценарий УК «Альфа-Капитал» предполагает, что нынешний уровень — 21% — может остаться максимальным в нынешнем цикле ужесточения ДКП. Эксперты УК видят такие причины:

- темпы корпоративного кредитования резко затормозились в ноябре и начале декабря;

- начали работать иные инструменты, кроме ставки (норматив краткосрочной ликвидности, контрциклическая надбавка), которые дополнительно ужесточают денежно-кредитные условия;

- рынок уже напуган в достаточной степени (последние прогнозы крупных банков перед заседанием ЦБ в декабре предполагали повышение ставки до 23–25% и сохранение ее на уровне 23% на протяжении всего 2025 года);

- ненулевые риски рецессии создают риски для наполнения бюджета в 2025 году.

ЦБ в декабре признал, что ужесточение денежно-кредитных условий оказалось более существенным, «чем предполагало октябрьское решение», и что «достигнутая жесткость денежно-кредитных условий создает предпосылки для возобновления дезинфляции и возвращения инфляции к цели». Комментарий регулятора стал менее жестким по сравнению с предыдущими заседаниями.

Тем не менее пока еще нельзя с полной уверенностью утверждать, что мы уже достигли пика ставки. Скорее всего, на следующем заседании 14 февраля ЦБ также будет рассматривать варианты повышения ставки в зависимости от выходящих данных.

В отличие от прошлых периодов смягчения ДКП (2008, 2014, 2020 годы), эксперты УК «Альфа-Капитал» полагают, что ставка не будет снижаться быстро. Скорее всего, средняя ставка в 2025 году останется на уровне 19%, но для переоценки рынка и разворота акций к долгосрочному росту важно именно прохождение пика.

В базовом сценарии «Альфа-Капитал» чуть более консервативно, чем консенсус, закладывает темпы снижения ставки на два года вперед и более консервативно, чем официальный прогноз ЦБ

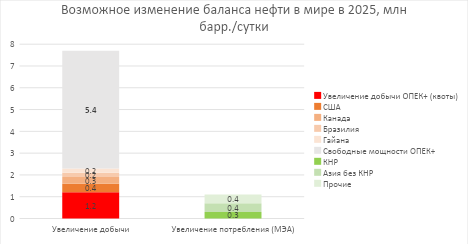

Нефть продолжит находиться под давлением

Несмотря на продление квот по добыче и добровольных сокращений со стороны ОПЕК+ и ряда других нефтедобывающих стран, цены на нефть средне- и долгосрочно будут оставаться под давлением.

Есть несколько причин:

- приход Дональда Трампа на пост президента США, вероятно, приведет к большему стимулированию добычи в США;

- импортные пошлины могут привести к снижению темпов роста развивающихся экономик, в первую очередь КНР — крупнейшего импортера нефти;

- ряд стран могут выйти из добровольных ограничений по добыче нефти;

- последние договоренности ОПЕК+ предполагают увеличение добычи на 1,2 млн баррелей в сутки уже в 2025 году, а это больше ожидаемого роста спроса на нефть.

Увеличение добычи в рамках согласованного в декабре плана ОПЕК+ само по себе полностью перекроет ожидаемый рост спроса на нефть в мире. Дополнительный навес предложения может прийти от американской добычи.

Но главным риском остается выход ряда стран из сделки ОПЕК+, где свободные мощности по добыче превышают 5 млн баррелей в сутки.

Расчеты на основе данных ОПЕК+ и МЭА

Тем не менее не исключается и рост цен в случае геополитической эскалации на Ближнем Востоке или между Китаем и Тайванем. Также ОПЕК+ вполне может пересмотреть свои планы по увеличению добычи. Но здесь надо учесть, что для того чтобы бюджеты Саудовской Аравии, Ирака и России (а это 75% добычи картеля) оставались в профиците, цены на нефть должны находиться на уровне около $80 за баррель.

Цены на нефть уже ниже, чем в бюджете. Как это скажется на курсе?

Цены на нефть сейчас ниже тех, которые заложены в бюджет. По расчетам, чтобы стоимость нефти Urals $61 (цена на конец 2024 года) за баррель совпадала с бюджетными ожиданиями (примерно ₽6700 за баррель), курс доллара должен быть около ₽110. Но маловероятно, что снижение цен на нефть полностью компенсируется ослаблением рубля.

В 2025 году наиболее вероятным выглядит средний курс ₽105 за доллар США, хотя есть риск его дальнейшего роста к концу года. При дефиците бюджета, запланированном на уровне ₽1,2 трлн, его увеличение до ₽3–4 трлн может быть покрыто за счет средств ФНБ. Это значит, что дополнительного ослабления рубля или введения новых налогов не потребуется.

Но если цена на нефть Urals упадет до $55 за баррель и ниже, дефицит бюджета может вырасти до ₽6 трлн и больше. В этом случае для покрытия разницы потребуется принимать меры, включая возможное повышение налогов.

Как цены на нефть могут сказаться на курсе доллара к рублю

Экономика: негативный сценарий может стать базовым?

Эксперты УК «Альфа-Капитал» ожидают, что высокая ставка ЦБ вместе с дефицитом свободных трудовых ресурсов и производственных мощностей серьезно ограничит возможности роста экономики в целом. В частном бизнесе из внутренних секторов экономики мы даже можем увидеть серьезное снижение, что способно транслироваться в околонулевой рост реального ВВП в следующем году.

Однако стагфляция с падением ВВП более чем на 1% год к году кажется маловероятным сценарием. Если статистика начнет указывать на растущую вероятность такого сценария, ЦБ постарается не допустить жесткой посадки экономики — последнее решение оставить ставку без изменений служит тому доказательством.

Стагфляция — это явление в экономике, сочетающее в себе три фактора: вялый экономический рост или его отсутствие (стагнация), высокую инфляцию и безработицу.

Потенциал роста российского рынка превышает 20%

На конец 2024 года российский фондовый рынок был недооценен: мультипликатор Р/Е — х3,7, что предполагает доходность 27% (доходность из ожидаемой прибыли компании за год 1/PE). Для сравнения, доходность по пятилетним ОФЗ (гособлигациям) составляет 16,6%, а разница — 10,4 п.п. — считается премией за риск. В эту премию закладываются неопределенность и геополитические риски.

Если ожидания о снижении геополитической напряженности оправдаются, премия за риск может уменьшиться до 7 п.п. к концу 2025 года и до 5 п.п. к концу 2026 года. Это сделает акции еще более привлекательными на фоне падения доходности безрисковых инструментов (таких как ОФЗ) и инфляционных факторов. Даже если прибыли компаний не вырастут, рынок может показать рост на 25% за год. С учетом дивидендной доходности на уровне 10% общий рост может составить 35%. Если к 2026 году ключевая ставка снизится до 14%, а доходность ОФЗ до 12%, капитализация рынка вместе с дивидендами может вырасти более чем на 80%.

Прогноз по капитализации фондового рынка

По мере того как у рынка появится уверенность в достижении пикового уровня ставки, оценка рынка начнет восстанавливаться, но этот процесс будет идти нелинейно. Наибольший рост мы, скорее всего, увидим в начале года, так как рынок заранее закладывает ожидания будущего снижения ключевой ставки — по примеру событий после 20 декабря, когда рынок к 30 декабря вырос на 19,3% только на смягчении сигнала ЦБ. Индекс Мосбиржи продолжил расти, в том числе позитивно оценивая более низкий уровень инфляции, чем ожидалось, и, вероятно, закладывая более скорое снижение ключевой ставки.

Ожидания по изменению доходности 10-летних ОФЗ. 10-летние бумаги — более наглядный инструмент для долгосрочного графика относительно темпов снижения ключевой ставки, заложенных в последнем прогнозе ЦБ, и оценке рынка по показателю Р/Е

(Фото: Расчеты УК «Альфа-Капитал»)

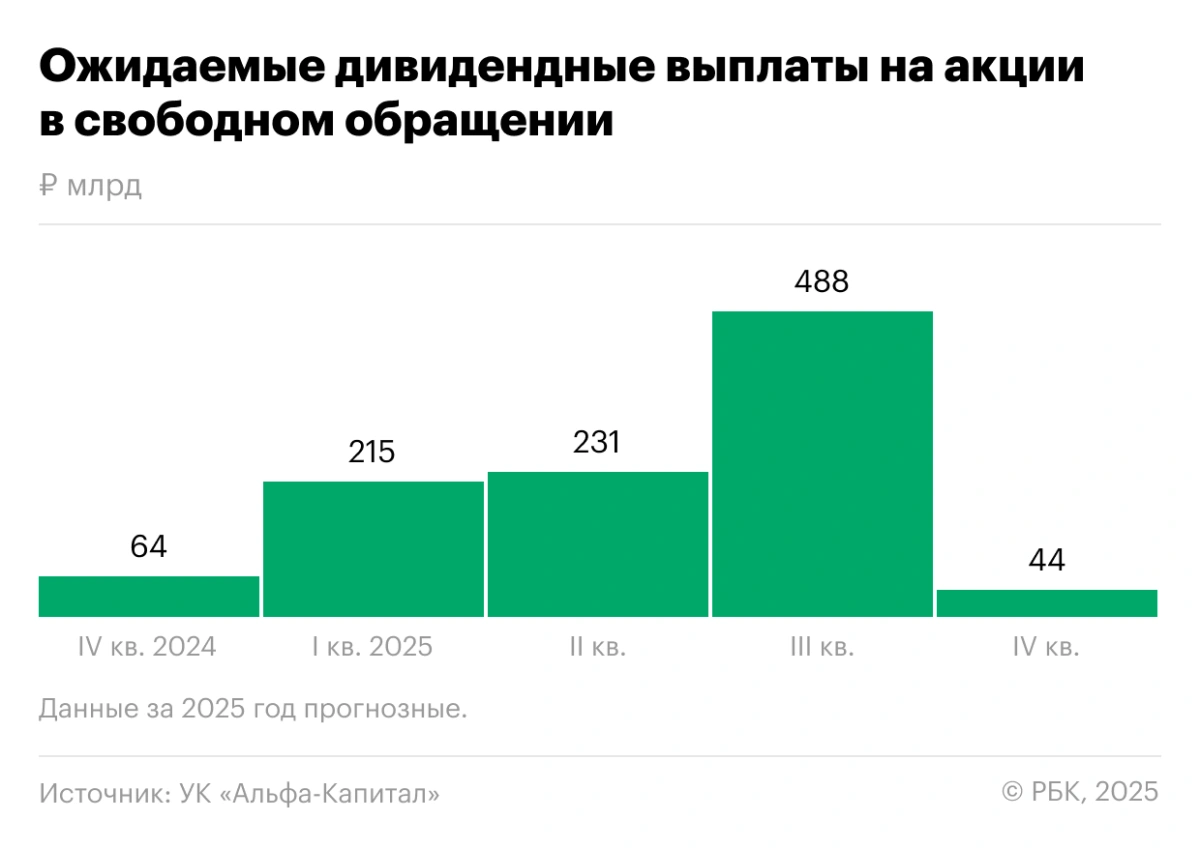

У рынка остается много топлива для роста

В течение года на акции в свободном обращении может поступить около ₽1 трлн дивидендов. Пока, поскольку рынок очень инертный и уровень страха все еще высок, ближайшие выплаты могут не задерживаться на фондовом рынке. Но по мере снижения рисков все больше дивидендов, вероятно, будут реинвестироваться на рынке.

Ожидаемые дивидендные выплаты на акции в свободном обращении

Кроме того, в акции могут переместиться и средства из менее рискованных инструментов. Дополнительными источниками ликвидности могут быть выплаты по указу № 665 и выкуп акций компаниями. Например, «Роснефть» (ROSN) возобновила программу выкупа — тема байбэков может становиться более актуальной как реакция компаний на снижение цен на акции.

Отдельно стоит остановиться на депозитах. В коротких (сроком до одного года) депозитах и на расчетных счетах размещено уже примерно ₽44 трлн. Конечно, вряд ли значительная часть этой суммы сразу переместится на рынок акций — все-таки по степени риска к депозитам ближе облигации. Но если хотя бы часть депозитов переедет на рынок облигаций, то рост стоимости и, как следствие, снижение доходности облигаций опосредованно будут влиять и на рынок акций, увеличивая их привлекательность относительно других классов активов.

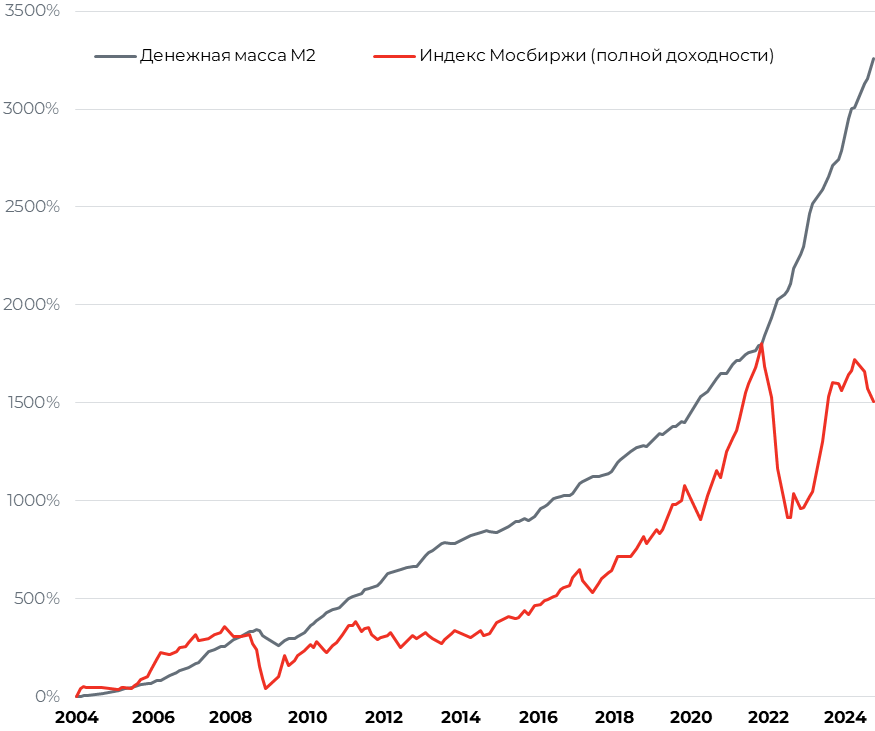

Еще один, более долгосрочный фактор роста рынка — резкое расхождение динамики денежной массы и рынка акций. Эксперты УК «Альфа-Капитал» предполагают, что столь значительный по историческим меркам гэп постепенно будет закрываться через опережающий рост рынка, но на это может уйти не один год.

Данные Московской биржи и ЦБ РФ

(Фото: Расчеты УК «Альфа-Капитал»)

Возможные риски

- Снижение цен на нефть ниже $65 за баррель Brent (и ниже $55 за баррель Urals) может привести к очередным «налоговым» донастройкам в отношении отдельных отраслей или компаний. В то же время в случае геополитической деэскалации дисконт российской нефти может сократиться с $12 до $7–8 за баррель, что компенсирует часть снижения мировых цен на нефть.

- Если реализуется стагфляционный сценарий с серьезным (более чем на 1%) падением ВВП, у ЦБ будет мало маневра для снижения ставки, чтобы помочь экономике (так как инфляция будет оставаться высокой), что может затянуть кризисное состояние.

- Выпуск средств нерезидентов со счетов С в обмен на снятие санкций/разблокировку российских золотовалютных резервов, если не будет предложен адекватный механизм выкупа без влияния на рынок. Эксперты «Альфа-Капитала» полагают, что это будет сделано через торги в отдельных стаканах для нерезидентов, которые обсуждались еще в 2022 году.

Материалы к статье

Портфельные управляющие УК «Альфа-Капитал» Никита Зевакин

Эдуард Харин

Дмитрий Скрябин