0

Пузырь доткомов: что это такое и почему все говорят о повторении истории

На стыке девяностых и двухтысячных из-за спекуляций и неоправданного оптимизма инвесторы потеряли около $5 трлн. Биржу обрушил взлет убыточных интернет-стартапов. Может ли подобное произойти сегодня?

(Фото: News BTC)

В 2001 году произошел один из крупнейших фондовых коллапсов новейшей истории — обвалился технологический индекс NASDAQ. Вместе с падением индекса лопнул пузырь доткомов. Обанкротилось огромное количество интернет-стартапов. Даже те компании, бизнес которых был налажен, понесли огромные убытки.

Чем интересна эта история и почему спустя почти 20 лет аналитики находят в нашем времени сходства с тем кризисом?

В первой половине девяностых наступил период активного развития интернета. У все большего количества пользователей начали появляться персональные компьютеры, а компании стали массово переключать свою деятельность на работу в интернете. Если у компании не было собственного сайта, это казалось несолидным.

Тогда же родились первые проекты, деятельность которых была полностью ориентирована на онлайн-сегмент. Например, интернет-аукцион eBay, книжный онлайн-магазин Amazon и поисковик Yahoo! (сейчас принадлежит Verizon).

Люди пребывали в эйфории от предвкушения возможностей, которые в ближайшем будущем даст им мир, объединенный единой сетью коммуникаций. К таким людям относились и инвесторы. Интернет-стартапы появлялись ежедневно. При этом индустрия оставалась молодой и четкого понимания, как управлять таким бизнесом, у большинства людей не было. В стартапы вкладывались гигантские деньги, а оценка еще вчера не существовавших компаний раздувалась.

Сами компании старались набрать инвестиций как можно быстрее и как можно больше. Но делалось это только для того, чтобы вложить средства в маркетинг, увеличить узнаваемость бренда, снова привлечь средства и вновь направить их на рекламу. Лозунгом того времени было выражение: расти быстро или исчезни.

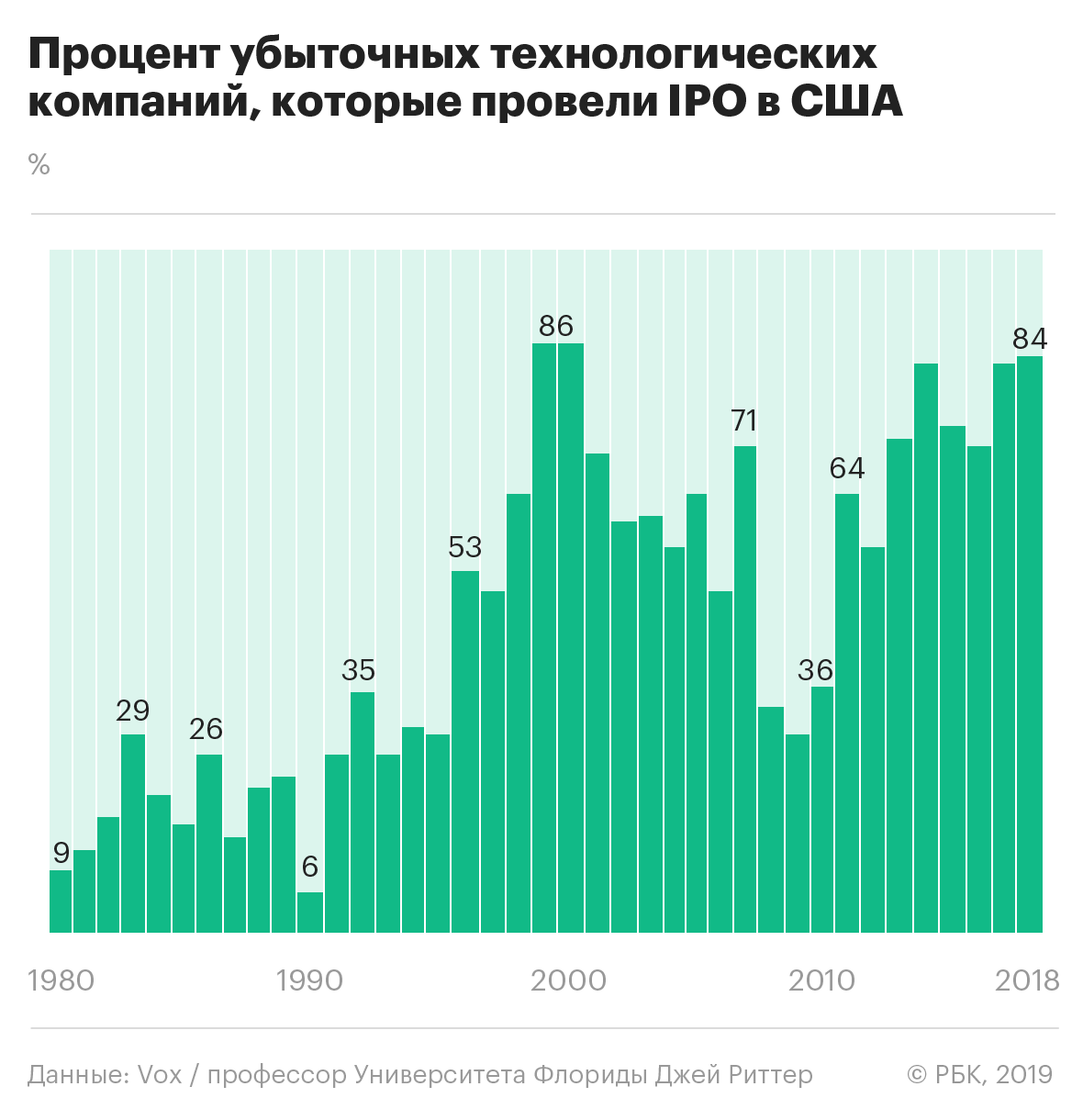

По данным Investopedia, к 1999 году 39% венчурного капитала вливалось в интернет-компании.

Главной биржей для таких компаний стала технологическая площадка NASDAQ. Индекс NASDAQ рос небывалыми темпами: с 1000 пунктов в 1996 году показатель индикатора поднялся до 5048 к марту 2000-го.

Еще в 1996 году председатель совета управляющих ФРС США Алан Гриспен предостерег рынок, назвав бум «иррациональным оптимизмом».

Своеобразной кульминацией безудержных маркетинговых расходов стал январь 2000 года. Сразу 14 дотком-стартапов заказали тогда дорогую рекламу во время Супербоула — одного из важнейших спортивных событий года в США. А в марте индекс NASDAQ начал обваливаться.

Перед обвалом рынка произошло несколько событий, которые ему способствовали.

Для начала Япония — в тот период вторая экономика мира — ушла в рецессию. Это вызвало массовую продажу акций технологических компаний, которые, по мнению экспертов того времени, в первую очередь могли пострадать от ухудшения экономического климата.

Некоторые технологические компании, например Dell, понимая, что рынок находится на своем пике и при этом не имеет перспектив дальнейшего роста, начали распродавать собственные акции. Заметившие это инвесторы тоже стали избавляться от бумаг.

Объемы инвестиционного капитала к концу девяностых сократились: в девяностых ФРС поддерживала низкую процентную ставку, что способствовало появлению у инвесторов лишних денег, но в 2000 году ключевую ставку повысили.

И одна из главных причин: инвесторы начали понимать, что компании, в которые они вкладывали деньги, так и не научились приносить прибыль. Более того: такие компании вряд ли когда-нибудь смогут это сделать, так как не способны выработать устойчивую бизнес-модель. С другой стороны, некоторые предприниматели того времени даже не пытались укрепить бизнес своих проектов после IPO и попросту прожигали деньги.

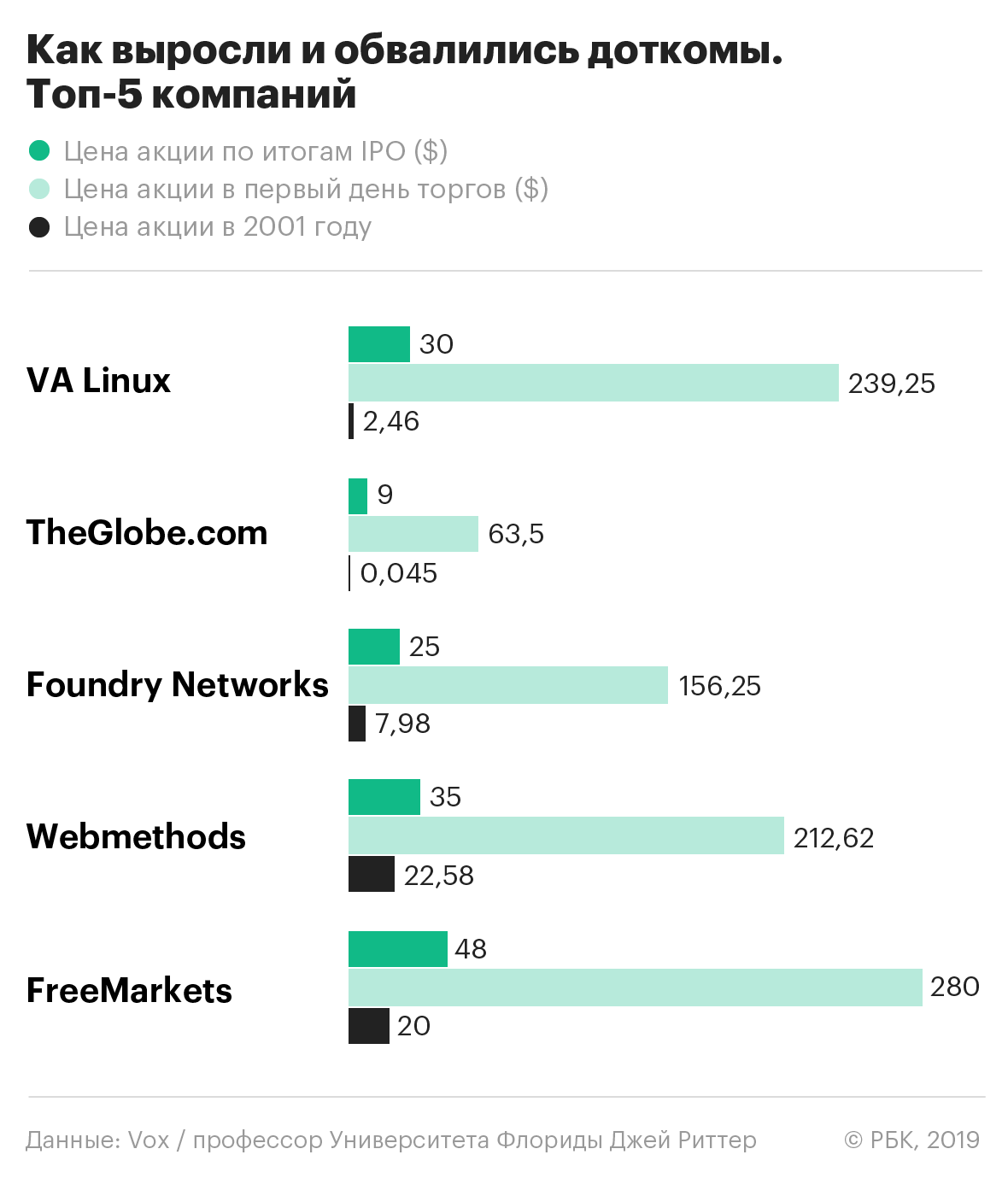

Здесь хорошим примером служит история основателя доткома TheGlobe.com Стефана Патернота. После баснословного IPO своей компании в 1998 году Патернот, веселясь в ночном клубе, сказал журналистам: «У меня есть девушка. У меня есть деньги. Теперь я готов жить отвратительной, фривольной жизнью». Обвал 2000 года уничтожил TheGlobe.com.

Но даже без таких трат новые компании ставили перед собой нереализуемые цели. Исследование банка HSBC показало, что космическая оценка стоимости интернет-компаний того времени могла быть адекватна только в том случае, если бы эти стартапы в течение пяти лет наращивали выручку на 80% ежегодно.

Когда пузырь лопнул, еще недавно бывшие перспективными проекты остались без средств к существованию. Деньги испарились из сектора, огромные потери понесли даже те фирмы, бизнес которых строился не просто на количестве кликов и громкой рекламе. Например, акции телекоммуникационной компании Cisco упали на 86%, акции Amazon обвалились на 93%.

К октябрю индекс NASDAQ рухнул более чем на 70% с тех позиций, на которых пребывал в марте. Директоров некоторых доткомов обвинили в мошенничестве и обмане инвесторов. Банкам Citi Group и Merrill Lynch пришлось платить штрафы обманутым инвесторам.

По некоторым подсчетам, на обвале рынка инвестфонды потеряли около $5 трлн.

Спустя несколько лет после коллапса 2000 года индекс NASDAQ поднялся выше 7 тыс. пунктов. Рост количества компаний-единорогов ускорился. Если в 2008 году таких было 15, то в 2013-м — 51, в 2018-м — не менее 150. По данным Национального бюро экономических исследований США, в среднем стартапы, оценка которых превысила $1 млрд, переоценены примерно на 50%.

Выход на биржу Uber и Lyft многим напомнил о временах доткомов — эти две компании тоже выходили на IPO с большими планами и еще большими убытками. Несмотря на это, банки оценивали их в десятки миллиардов.

По мнению профессора Бизнес-школы при Университете Уорика Джона Колли, инвесторы вновь верят в миф. На этот раз игроки убеждены, что раз есть такие истории успеха, как Google, Amazon и Facebook, то у большинства технологических стартапов в конечном итоге получится со временем найти достаточную для прибыли нишу. Такие инвесторы готовы вкладывать деньги, не требуя дохода через год или два, но рассчитывая на него в долгосрочной перспективе.

В 2018 году в своем обзоре для CNBC аналитик Кейт Райт из Бизнес-школы при Университете Вилланова писала, что инвестору следует несколько раз подумать, прежде чем вкладывать деньги в IPO компании-единорога. «Мы официально находится в пузыре, который больше того, что был в 2000 году», — заявила Райт.

Однако, как отмечает эксперт по IPO и профессор Университета Флориды Джей Риттер, есть существенные отличия. Многие сегодняшние убыточные компании могли бы стать прибыльными, если бы сократили штат и исключили расходы на исследования.

Тот же Lyft без таких расходов показал бы чистую прибыль по итогам 2018 года. Проблема в том, что без подобных исследований и маркетинга Lyft может попрощаться с идеей продвинуться в развитии технологий беспилотных машин и высокими амбициями.

Кроме того, изменился сам рынок интернета, указал банкир и инвестор Кэрол Рот. В распоряжении нынешних технологических компаний гораздо более развитая инфраструктура и подготовленный к новому продукту потребитель. По мнению Рот, даже обанкротившиеся в начале двухтысячных компании могли бы преуспеть, если бы выходили на рынок сегодня: «В некотором смысле они стали жертвами времени, в котором оказались».

Материалы к статье

Андрей Сафронов