Акции «Распадской» год назад были на пике. Что с ними сейчас

Акции компании обвалились на 33% с максимумов прошлого года, пострадав от обвала цен на уголь в 2019-м и COVID-19 в начале 2020 года. Эксперты считают, что сейчас достаточно сильных катализаторов роста у «Распадской» нет

(Фото: Артем Геодакян / ТАСС)

Стоимость бумаг 20 февраля 2019 года: ₽157,2

Стоимость сейчас: ₽105,32

Динамика: -33%

Причина падения: падение цен на уголь и низкие дивиденды

Перспективы: сейчас у компании нет сильных причин для роста, хотя в ее пользу играет отсутствие задолженности и недооцененность акций

Угольная компания «Распадская» образована в 1973 году, и на сегодняшний день она одна из крупнейших угледобывающих компаний России. Компания входит в группу «Евраз», основным бенефициаром которой является Роман Абрамович, и разрабатывает месторождение на территории Томусинского участка Кузбасса (Кузнецкого угольного бассейна). Там добывается три четверти всего коксующегося угля в России.

Более половины добытого угля продается на внутреннем рынке, в основном внутри группы «Евраз». Еще треть добычи поставляется в Азиатско-Тихоокеанский регион, остальное экспортируется в Европу.

Акции «Распадской» показали один из худших результатов по итогам 2019 года, упав с годовых максимумов более чем на 30%. И это несмотря на то, что прошлый год был одним из самых прибыльных на российском рынке акций.

Одной из причин такой динамики стало падение цен на уголь. С первого квартала 2019 года по первый квартал 2020 года одна тонна угля «Распадской» подешевела почти в два раза — с ₽7120 до ₽3858.

На этом фоне инвесторы начали опасаться снижения рентабельности и чистой прибыли компании, что привело к падению ее акций до минимальных значений с сентября 2018 года.

Цены на уголь сильно выросли в 2018 году из-за сезона ураганов в Австралии — ведущем экспортере угля в мире. Избыток осадков привел к подтоплению шахт и железнодорожных путей в стране и, как следствие, к сокращению добычи угля и росту цен, рассказал портфельный управляющий инвестиционной компании QBF Денис Иконников. В 2019 году ситуация в Австралии стабилизировалась, что вызвало коррекцию цен вниз.

Еще одной важной причиной падения акций «Распадской» стали низкие дивидендные выплаты. По итогам 2018 года компания показала хорошие финансовые результаты: «Распадская» заработала максимальную сумму прибыли с 2008 года — ₽28 млрд ($448 млн). К тому же у нее отсутствовал чистый долг и на счетах лежала большая денежная подушка.

Тем не менее собрание акционеров компании решило не выплачивать дивиденды по итогам года. По итогам первого полугодия 2019 года компания выплатила акционерам ₽2,5 на акцию — 2,1% дивидендной доходности на дату отсечки. Держатели бумаг «Распадской» остались недовольны.

В марте 2019 года компания приняла новую дивидендную политику, установив ежегодный платеж не менее $50 млн. Политика предполагает выплаты дважды в год траншами по $25 млн — по результатам первого полугодия и всего финансового года. Дивиденды выплачиваются, если соотношение чистого долга к EBITDA не превышает 2х.

После того как рынок узнал о рекомендации совета директоров, акции компании обвалились на 5,3%. Ситуацию не спас даже тот факт, что руководство компании решило выплатить дивиденды впервые с 2011 года.

Падение спроса и цен на уголь. Цены на уголь продолжают падать из-за вспышки заболевания COVID-19, которая остановила производство по всему миру, тем самым обвалив спрос на уголь. Эксперты ожидают, что из-за пандемии и экономического спада в угольной отрасли может случиться обвал, схожий с тем, что произошел в нефтяной индустрии.

COVID-19 уже вызвал снижение добычи и экспорта угля из России. В апреле 2020 года добыча угля в стране упала примерно на 10%. Поставки на внутренний рынок сократились на 6%, а экспорт энергетического угля за рубеж снизился на 10%.

«Распадская» в первом квартале увеличила суммарную добычу на 9%, но угольщики не рассчитывают на дальнейший рост — из-за снижения спроса в связи с эпидемией коронавируса добыча рядового угля на «Распадской» уже упала на 45%.

Дивиденды. Руководство «Распадской» по итогам второй половины 2019 года рекомендовало выплатить дивиденды в размере ₽2,83 на акцию.

В будущем вряд ли стоит ждать увеличения выплат, считает Денис Иконников. Если учесть значительное падение цен на уголь, то по итогам 2020 года компания, скорее всего, снова направит на дивиденды минимум в $50 млн. Причем на этот раз причиной станет падение финансовых показателей, уверен эксперт.

Не исключено также, что кубышка на счетах компании может быть направлена не на дивиденды, а на сделки по слиянию и поглощению (M&A). Это может быть негативно воспринято акционерами, предположил эксперт.

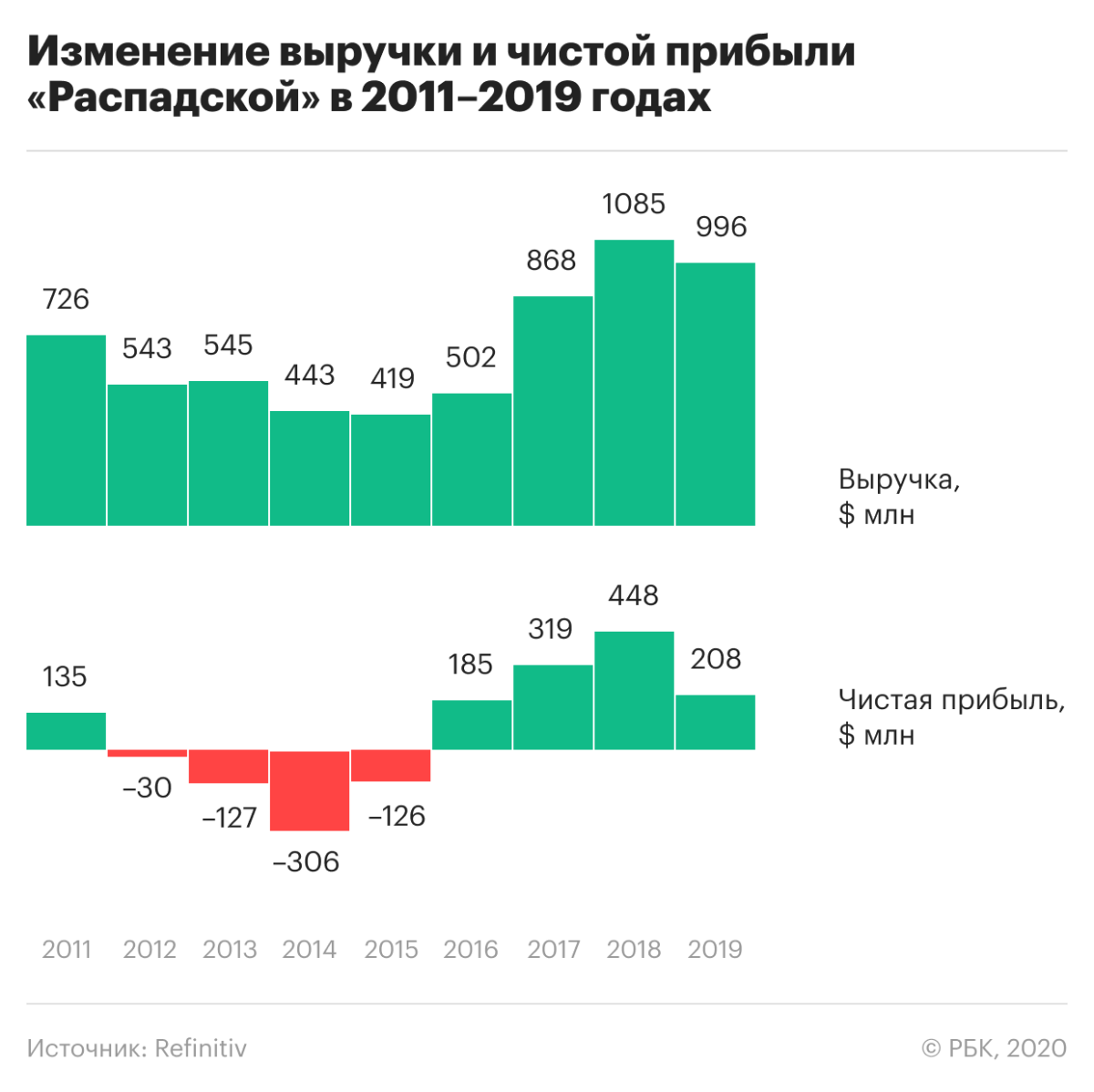

Финансовые показатели. В 2019 году выручка «Распадской» снизилась на 5% по сравнению с 2018 годом. За минувший год компания увеличила продажи угля (+24%) и угольного концентрата (+4%), но из-за падения цен на уголь не сумела улучшить финансовые показатели.

Чистая прибыль за 12 месяцев минувшего года упала вдвое, до ₽13,7 млрд ($208 млн). Этому способствовали рост затрат и то, что компания списала на убытки стоимость законсервированной шахты МУК-96 в Кемеровской области.

Текущий спад в экономике и отрасли не позволяет ожидать улучшения показателей по итогам второго квартала этого года.

Отсутствие задолженностей. По результатам 2019 года у «Распадской» отсутствует чистый долг. Долги компании составляют всего ₽16 млн, в то время как на ее счетах скопилась денежная подушка около ₽35,4 млрд. Причем около 95% этой суммы размещено в долларах и евро. Поскольку курс российской валюты значительно снизился против основных валют в текущем году, компания в 2020 году может хорошо заработать на курсовых разницах.

С начала года рубль подешевел против доллара США на 18,5%, до ₽73,43.

Большие запасы кеша также могут помочь «Распадской» достойно пережить экономический кризис, связанный с пандемией коронавирусной инфекции. Компания не исключает, что из-за сильного падения спроса ей придется приостановить продажи угля на срок от шести месяцев до года. Однако глава компании Сергей Степанов заявил, что «Распадская» к этому готова.

Дешевизна акций. На текущий момент акции «Распадской» недооценены по сравнению с другими компаниями горнодобывающей отрасли. На это указывают мульпликаторы P/E, который равняется 5,41 против 20,67 у «Полиметалла», и EV/EBITDA, составляющий 2,77.

Возможное полное поглощение «Евразом». Горно-металлургический холдинг продолжает покупать акции «Распадской» и уже сейчас контролирует более 90% угледобывающей компании.

«Если «Евраз» захочет поглотить «Распадскую», то ему придется сначала объявлять процедуру обратного выкупа акций, которая может подтолкнуть котировки вверх, — полагает Денис Иконников. — При достижении доли в 95% уставного капитала «Евраз» может начать делистинг компании и выставить оферту акционерам. Цена на оферте составляет среднюю стоимость акций за шесть предыдущих месяцев».

Сокращение уставного капитала. Совет директоров «Распадской» решил погасить 20 412 828 штук акций, которые компания приобрела в 2019 году в рамках обратного выкупа примерно за ₽2,9 млрд (₽141 за акцию).

В результате уставный капитал «Распадской» может сократиться на 2,9%. Гашение казначейского пакета — позитивно для инвесторов и приводит к росту прибыли на акцию, а также может способствовать увеличению дивидендов», отметили в "БКС Экспресс".

По мнению экспертов, приведенные выше потенциальные катализаторы недостаточно сильны для того, чтобы подтолкнуть акции «Распадской» вверх.

«Главная проблема инвестиционного кейса акций "Распадской" в том, что непонятно, как монетизировать вложения», — пишет начальник отдела экспертов по фондовому рынку кгмпании «БКС Брокер» Василий Карпунин.

«В целом текущие мультипликаторы одни из лучших в отрасли, и компания в последние годы погасила весь долг и накопила кеш. Однако инвесторам нужна прозрачность в плане понимания будущих перспектив, в том числе в корпоративном плане во взаимоотношениях с материнским «Евразом», — рассуждает эксперт.

«К тому же дивидендная политика выглядит очень бледно относительно других горнодобывающих компаний. Благодаря дешевизне акций сильного снижения котировок не жду, но для появления идеи нужны дополнительные драйверы», — заключил Карпунин.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Материалы к статье

Валентина Гаврикова