Macy's рухнул на 91% за 5 лет. Сеть уничтожили онлайн-ретейл и COVID-19

Котировки сети универмагов Macy's находятся в затяжном пике с 2015 года. Компания всеми силами пытается выбраться из кризиса — но кажется, впереди еще более мрачные времена

(Фото: Al Bello / Getty Images)

Стоимость бумаг на 17 июля 2015 года: $72,31 за акцию

Стоимость сейчас: $6,62 за акцию

Динамика: -90,8%

Причина: уход розницы из традиционных магазинов в онлайн, коронавирусные карантины

Перспективы: компания прикладывает все усилия для выхода из кризиса, но падение потребительского спроса и большие долги не дают рассчитывать на рост акций. А еще один локдаун может стать катастрофой для сети

Macy’s — одна из старейших американских сетей универмагов, основанная в 1858 году. Большую часть выручки компания зарабатывает на товарах для женщин (одежда, обувь, косметика и парфюмерия). Также значительную долю в продажах занимают товары для мужчин и детей, а также для дома.

Бумаги Macy’s вошли в затяжное пике задолго до коронавируса: с июля 2015-го они потеряли в стоимости около 91%. В результате 6 апреля 2020-го сеть была исключена из индекса S&P 500 и стала частью индекса малой капитализации S&P 600.

Главная причина падения— отсутствие роста продаж из-за ухода розницы в онлайн, что негативно сказывается на традиционных оффлайн-магазинах. В последние годы выручка компании стагнировала, а чистая прибыль падала.

В 2019-м Macy’s столкнулась с переполнением складов, из-за чего пришлось устроить масштабные распродажи с большими скидками. По словам исполнительного директора Джеффа Дженнетта, это произошло из-за того, что закупленный товар не соответствовал модным тенденциям.

А окончательным нокаутом для котировок стал коронавирусный локдаун: все магазины Macy’s были закрыты с 18 марта по 4 мая. Компании пришлось отправить значительную часть сотрудников в неоплачиваемый отпуск. Macy’s также приостановила выплату ежеквартальных дивидендов.

По итогам первого квартала выручка Macy’s снизилась на 45% по сравнению с аналогичным периодом 2019-го — до $3 млрд. Компания получила чистый убыток в $3,6 млрд при том, что по итогам первого квартала 2019-го заработала $136 млн чистой прибыли.

В мае-июне котировки пережили ралли — акции выросли с $5 до примерно $10 за штуку. Главный фактор роста — оптимизм рынка относительно восстановления экономики на фоне снятия карантинов.

Кроме того, на котировки частично повлиял чешский миллиардер Даниэль Кретински: в мае он купил 5%-ный пакет акций сети, однако продержал его меньше месяца. 9 июня он сократил долю в компании до 0,7%. Продажа им крупного пакета совпала по времени с резким падением котировок 9-11 июня.

На 8 августа капитализация компании составляла $2,05 млрд.

Онлайн-сегмент. В компании понимают необходимость следовать за трендами и развивают онлайн-направление: например, в прошлом году вывели на рынок приложение для онлайн-шопинга. Пока усилия не слишком окупаются: доля онлайн-продаж в выручке сравнительно невелика (25% по итогам 2019 года). Однако руководство ожидает роста продаж через интернет-магазин в течение 2020 года и в июне сообщило, что по итогам мая цифровые продажи выросли на 80%.

Оптимизация бизнеса. Компания объявила о сокращении 3900 сотрудников из-за последствий пандемии COVID-19 — это примерно 3% персонала. Оптимизация затронула как менеджмент, так и рядовых сотрудников. Кроме того, Macy’s решила закрыть 125 наименее эффективных торговых точек в течение трех лет и запланировала оптимизацию персонала: сокращение в менее успешных магазинах и увеличение в более прибыльных.

Компания рассчитывает, что реструктуризация позволит сэкономить около $365 млн в 2020 финансовом году и $630 млн ежегодно в будущем. Единовременные расходы на реструктуризацию сеть оценила в $180 млн.

Реструктуризация долга. В июне Macy’s привлекла $4,5 млрд новых займов — $3,15 млрд под залог своей недвижимости и $1,3 млрд за счет размещения облигаций. Компания использует их для погашения необеспеченного кредита на $1,5 млрд. В Macy’s ожидают, что в 2020 и 2021 годах у компании будет достаточно средств для обеспечения долга и удовлетворения бизнес-потребностей.

Проблемы конкурентов. Пандемия нанесла колоссальный ущерб Macy's, но у некоторых менее крупных конкурентов дела еще хуже. К примеру, в мае ретейлеры Neiman Marcus и J.C. Penney подали заявки на банкротство. А в августе к ним присоединилась сеть магазинов Lord & Taylor — и если ее реструктуризация закончится ликвидацией, то Macy's может занять ее нишу в северо-восточных штатах, где универмаги сети есть рядом практически со всеми магазинами Lord & Taylor.

Активы в области недвижимости. Вероятно, это один из главных факторов, указывающих на недооцененность бумаг Macy's. Компания владеет огромным фондом недвижимости: по мнению хедж-фонда Starboard, он оценивается в $20,7 млрд. Самый дорогой актив — здание универмага на Геральд-сквер, которое стоит около $4 млрд.

Значимость бренда. Macy’s — одно из знаковых имен для американского ретейла, которому вряд ли позволят разориться. К примеру, универмаг Macy’s на 34-й улице в Манхэттене является одной из главных туристических достопримечательностей Нью-Йорка. СМИ сообщали о возможном интересе Amazon к покупке Macy's — привлечь внимание гиганта могли недвижимость сети, а также ее линейки одежды. Если компании удастся найти инвестора — то это подтолкнет котировки вверх.

Судя по всему, в ближайшее время — ничего хорошего. Macy’s опубликует квартальный отчет 12 августа. В Zacks ожидают, что сеть покажет убыток в размере $1,94 на акцию (-792,9% к аналогичному периоду прошлого года). По оценкам аналитиков, выручка составит $3,52 млрд, что на 36,6% меньше, чем в предыдущем квартале.

Негативный сигнал — распродажа бумаг сети институциональными инвесторами. Например, хедж-фонд Yachtman Asset, владевший 14,65% акций компании, 6 августа сократил свою долю на четверть — до 10,9%.

У компании отрицательные показатели по мультипликаторам P/E и EV/EBITDA, что указывает на убыточность и высокую долговую нагрузку. Кредитный рейтинг сети от агентства Fitch в апреле был понижен до BB+ (уровень кредитоспособности ниже достаточного) с негативным прогнозом.

Универмаги Macy's требуют больших расходов на инфраструктуру и содержание при том, что отдача от них только падает, учитывая снижение потребительского спроса и растущую популярность онлайн-ретейла.

Главная угроза — возможный второй локдаун. По мнению эксперта по розничной торговле Стейси Видлиц, в этом случае большинству ретейлеров, в частности Macy's, будет очень тяжело выжить.

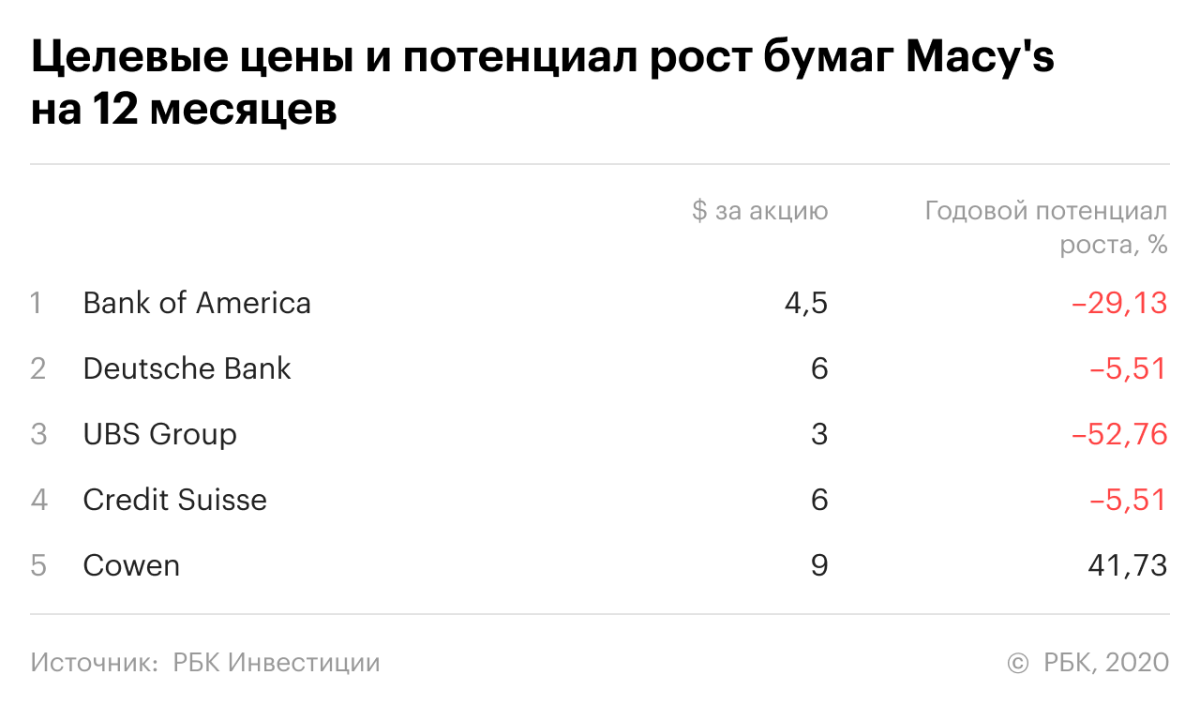

Консенсус-прогноз FactSet по бумагам Macy's — «хуже рынка» с целевой ценой в $5,67. Самые свежие ориентиры по бумагам еще мрачнее: в Morgan Stanley 6 июля установили целевую цену в $5, а в Bank of America считают, что акции Macy's упадут до $4,5.

Самым пессимистичным оказался аналитик UBS Джей Соле. Он отметил, что локдаун нанес сильнейший удар по традиционным универмагам. Традиционные ретейлеры столкнулись не только с существенной потерей доли рынка, но и с более низкой маржой, которая все равно пострадает, даже если им удастся заменить большую часть физических продаж онлайн-доходами.

«Мы считаем, что бренды больше не могут полагаться на торговые центры или универмаги для собственного долгосрочного роста», — заключил Соле. Он понизил целевую цену бумаг Macy's с $6 до $3 и присвоим им рейтинг «продавать».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Материалы к статье

Глеб Каланов