«Спираль раскручивается». Что ждать от энергокризиса и как его преодолеть

Эксперты нефтегазовой отрасли Игорь Шимко и Евгений Ковган еще весной предсказали глобальный энергетический кризис. Теперь они рассуждают когда он кончится и какие факторы могут этому способствовать

(Фото: Shutterstock)

Игорь Шимко, АССА, генеральный директор NZT Rusfond

В марте этого года мы писали, что нефтегазовая отрасль испытывает тяжелый структурный дефицит и не исключено, что доступность энергоносителей станет самой важной темой для инвестиционного сообщества в следующие годы. Недостаток сырья на рынке может стать долгосрочным последствием пандемии. Мы допустили, что мир стоит на грани большого энергетического кризиса. И сегодня мы видим его первые зачатки.

Основные факторы появления энергетического кризиса:

- Сильный рост экономики и спроса на топливо на фоне восстановления после локдаунов, который был очевиден, но реагировали на него уж очень консервативно

- Очень холодная и продолжительная зима и жаркое лето в северном полушарии

- Влияние требований энергоперехода на «зеленую энергетику» и повышения экологичности, в ходе которого угольную генерацию стали агрессивно сокращать

- В конце 2020 года Китай запретил поставки коксующегося угля из Австралии из-за обострения политических отношений между двумя странами — это почти 25% потребности энергетического угля и более 50% сжиженного природного газа (СПГ)

- Планы Нидерландов остановить крупнейшее газовое месторождение Гронинген в середине 2022 года. Собственная газодобыча Европы продолжает системно снижаться и к 2035 году дефицит импорта газа в ЕС составит примерно 120 млрд кубометров. «Северный поток‑2» сможет покрыть лишь около трети дополнительного импорта в ЕС, но пока его только начали запускать в работу

- Китайские энергогиганты перебивают цены на СПГ у европейцев, заказывая рекордные партии с премией к ценам на хабе TTF

- Из-за масштабного пожара на газохимическом комплексе «Газпрома» в Новом Уренгое сократились поставки газа по газопроводу Ямал — Европа.

В итоге цены на газ и уголь в Европе теперь бьют рекорды. 6 октября газ взлетел до $1962 за тыс. кубометров, но потом цены восстановились до $1300. Уголь, используемый для выработки электричества, стоит дороже $260 за тонну, а цены на нефть также растут, будучи важным источником энергии для запасной дизельной генерации.

Евгений Ковган и Игорь Шимко

Сейчас на пике уголь в Роттердаме и фьючерсные контракты по природному газу в Европе. Цены на газ на европейских хабах никогда не росли так сильно и не удерживались так долго, в то время как цены на газ в Азии достигли исторического рекорда за всю историю наблюдений.

Смотря на ценовые максимумы сырьевых ресурсов, аналитики еще забывают про накопленную долларовую инфляцию. В период перед кризисом 2008 года нефть марки Brent стоила свыше $180 за баррель, а в период 2011-2013 годы она же стоила в районе $120-140 за баррель в современных долларах с учетом инфляции. У газа на Henry Hub тоже есть большой запас роста, если смотреть на историю его котировок. Газ стал дороже нефти в энергетическом эквиваленте. Обычно такие экстремальные ситуации случаются зимой, но мы еще только подходим к отопительному сезону, а ситуация уже очень сложная.

Евгений Ковган, руководитель проекта в нефтесервисной компании

Компании в США не желают вкладываться в добычу и рост, предпочитая отдавать акционерам то, что было ими утрачено в 2020 году. ОПЕК+ также полностью находится на стороне производителей, аналогично «сланцевикам» в США. Запасы нефти продолжают падать, а пространства для маневра больше не становится.

Альтернативные источники энергии зимой этого года уже показывали себя ненадежным запасным ресурсом энергоснабжения в США, в Японии и в Германии. Ветряки ничего не вырабатывают без ветра, так же, как и солнечные панели, засыпанные снегом. Так что всерьез полагаться на них нельзя. Несколько холодных дней способны очень серьезно повредить инфраструктуру отопления и водоснабжения, что мы уже наблюдали в феврале в штате Техас. А если разморозку труб допустить в середине зимы, то это грозит гуманитарной катастрофой.

В ближайшее время можно немного охладить ситуацию. Норвегия планирует увеличить экспорт газа, а Тринидад и Тобаго подключит новый газовый сателлит. Также в данный момент идет ускорение сертификации «Северного потока-2», но точечные меры не помогут этой зимой при недозагрузке отдельных газохранилищ.

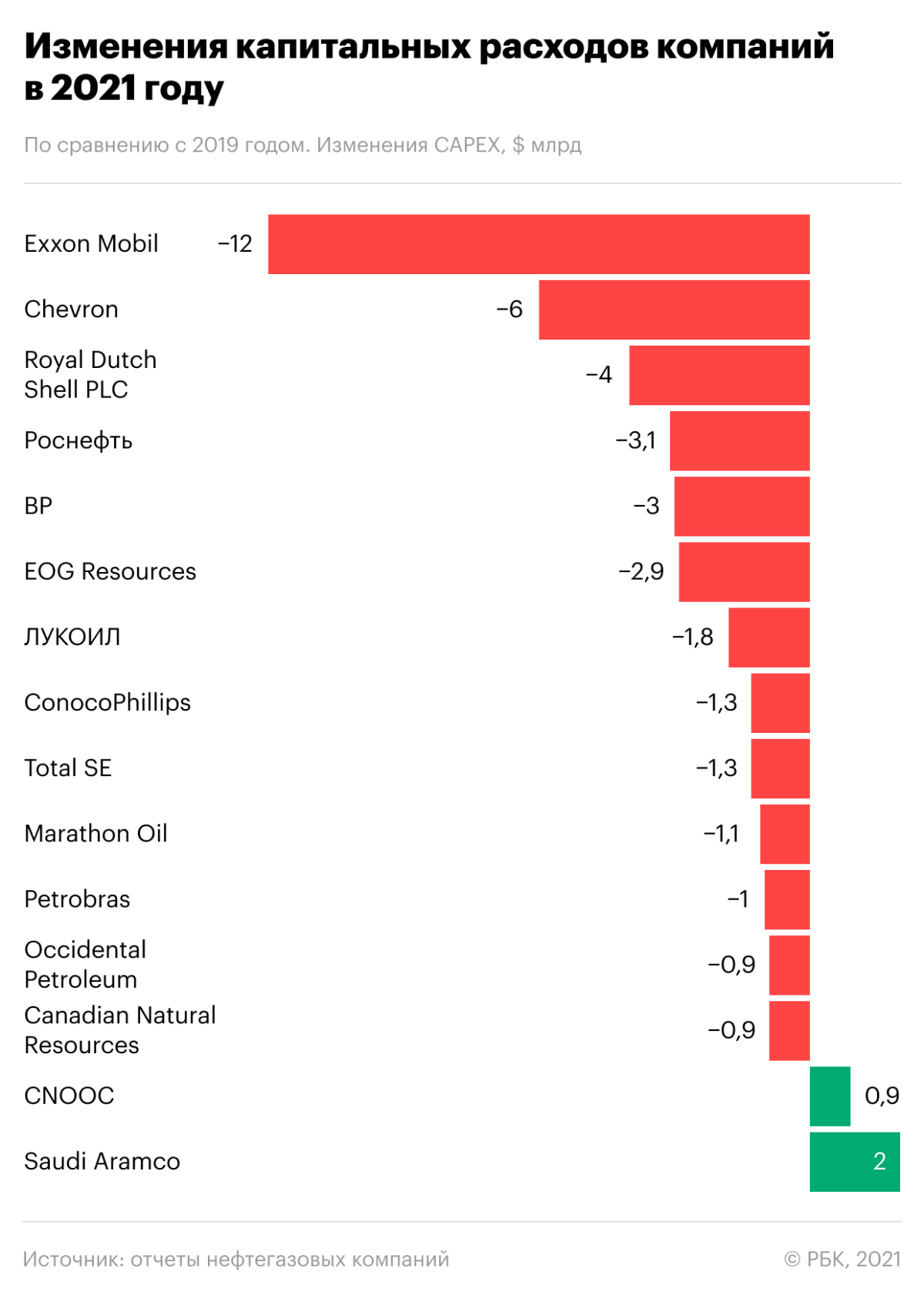

Недоинвестирование уже здесь — мы имеем два последовательных года провала инвестиций. Особенности энергетической политики в США привели к нежеланию местных добытчиков наращивать производство и лишь Китай и Саудовская Аравия добавляют потенциала добычи.

(Фото: РБК Инвестиции)

Агентство Moody’s указывает на краткосрочное недоинвестирование в районе $500 млрд. Это истощающаяся добыча. В прошлом году генеральный cекретарь ОПЕК Мухаммед Баркиндо сказал о том, что уже сейчас и вплоть до 2045 года необходимо начать инвестировать почти $12 трлн, чтобы избежать будущего дефицита. Завершение торговой изоляции Китая от Австралии с полным возвращением потоков СПГ и энергетического угля в страну, значительно бы облегчило ситуацию с ценами на энергию.

Игорь Шимко, АССА, генеральный директор NZT Rusfond

После мощного энергетического кризиса мы ждем стагфляцию во всем мире. Очень дорогие ресурсы поднимают себестоимость абсолютно всех цепочек производств и реализации товаров, вынуждая производителей перекладывать цены дальше на потребителей. Спираль инфляции раскручивается. А потребители могут покупать все меньше и меньше.

Стагфляция — ситуация, в которой экономический спад и депрессивное состояние экономики сочетаются с ростом цен — инфляцией.

Текущая цена

₽ 367,00

Прогноз

₽ 406,744

( +10,829%)

Дата прогноза

Исполнится

Надежность прогноза

Атон

В этой ситуации сливки соберут владельцы энергетических компаний, таких как «Газпром», Occidental, Marathon Oil, Peabody Energy и других добытчиков, пока их отпускные цены будут расти. После того как добывающие компании освободят балансы от лишнего долга и будут получать большую прибыль, будет глобальный призыв наращивать добычу, несмотря на климатическую повестку.

(Фото: Shutterstock )

Таким образом, до решения мировых политических лидеров будет накапливаться эффект недоинвестирования в нефтегазовую отрасль. Чем дольше политические силы буду медлить, тем сильнее будет эффект потенциального постэнергетического экономического кризиса. В результате чего мы увидим новый бум в нефтегазовой отрасли — сначала в добыче, затем и в разведке.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Материалы к статье

Игорь Шимко и Евгений Ковган специально для РБК Инвестиции