Как инвестировать в биотех: гид по самому опасному рынку

Инвестирование в биотехи сопряжено с большим риском, но и выигрыш может оказаться значительным. Рассказываем, что нужно знать, чтобы начать инвестировать в компании отрасли

(Фото: Shutterstock)

Биотехнологии — один из самых рисковых, но от того и интересных секторов. Компании отрасли могут спасать жизни и приносить инвесторам сотни процентов прибыли.

Однако есть и другая сторона. Акции таких компаний торгуются на катализаторах и крайне волатильны. Биотехи часто тратят сотни миллионов долларов на разработки, которые так и не удается вывести на рынок. Тогда инвесторы могут потерять все, что было вложено.

Грамотно выбрать биотехнологическую компанию — сложная задача. Рассказываем, что нужно знать и на что обращать внимание перед инвестированием в биотехи.

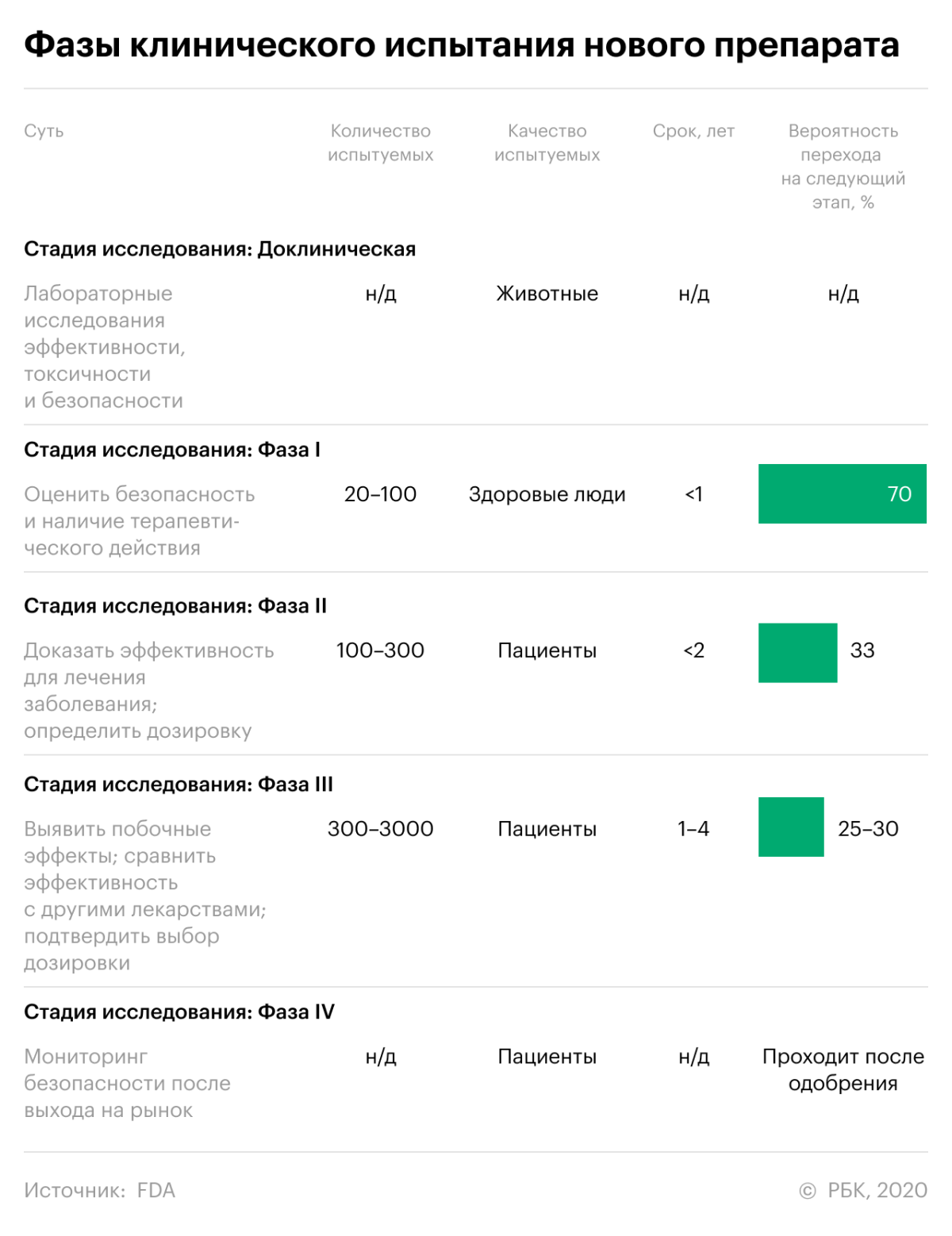

Как проходят клинические испытания

Проведение исследования — ключевой процесс для фармацевтической или биотехнологической компании, без которого нельзя получить разрешение Управления по контролю за продуктами и лекарствами США (FDA) на вывод препарата на рынок. Цель — доказать, что препарат безопасен и более эффективен, чем существующее лечение или плацебо.

Исследования обычно проводятся в три этапа.

- На первом шаге оцениваются дозировка и безопасность препарата для человека, то, как он влияет на ткани и нет ли токсичного действия. На этом этапе небольшой группе здоровых людей дают микродозы действующего вещества, которые постепенно повышают. Таким образом исследователи определяют безопасную дозу для человека.

- На втором этапе тестовая группа расширяется, и оценивается способность вещества бороться с заболеванием. При этом могут тестироваться сразу несколько дозировок для определения оптимальной. Часто фаза делится на две — IIA, оценивающая дозировку, и IIB, концентрирующаяся на эффективности.

- На третьем этапе оценивают долгосрочную эффективность препарата на большой группе пациентов, а также сравнивают его с уже одобренными лекарствами.

Важное условие проведения второго и третьего этапов — должны быть рандомизированные контролируемые исследования. В самом простом варианте в испытании участвуют две группы пациентов: одна получает препарат, а другая — безвредное плацебо. Число пациентов в группах не обязательно должно быть равным, а люди не знают, какую «таблетку» получают. Это позволяет устранить предвзятость как у пациента, так и у наблюдателя.

Детали дизайна исследования могут изменяться для каждого конкретного препарата. Однако все они должны быть одобрены FDA перед проведением.

В итоге только 5–7% разрабатываемых лекарств проходят все три фазы клинических испытаний и получают одобрение. Процесс разработки препарата и его исследования может занять 10–12 лет.

По этим причинам портфолио компании — это одна из главных вещей для инвестора. Именно на его основе можно прогнозировать стоимость бизнеса.

Лучше всего рассматривать биотехи, у которых есть сразу несколько препаратов на второй фазе исследования. Компании с одним продуктом в портфолио тоже могут добиться успеха. Однако если единственный кандидат потерпит неудачу, биотех понесет сокрушительные потери, как и поверившие в него инвесторы.

Директор аналитического департамента инвесткомпании «Фридом Финанс» Вадим Меркулов подчеркивает, что чем выше этап испытаний, тем меньше риск для компании. «Для долгосрочных инвестиций лучше рассматривать компании после второй фазы испытаний. На этом этапе есть достаточно данных об эффективности и безопасности препарата, поэтому вероятность одобрения выше», — говорит эксперт. А вот акции компаний более ранних фаз более волатильны, считает Меркулов.

«Можно рассматривать компании с препаратами на разных стадиях испытаний, даже совсем небольшие стартапы с парой разработок на ранней стадии. Однако в таком случае нужно диверсифицироваться на уровне управления портфелем», — говорит инвестиционный стратег «ВТБ Мои Инвестиции» Руслан Райнер. По мнению эксперта, чтобы получить достаточно устойчивый биотех-портфель, нужно либо купить бумаги двух-трех крупных корпораций с большим портфолио разработок, например Abbvie или Regeneron, либо хотя бы пять — десять небольших компаний с высокими рисками.

Аналитик инвестиционной группы «Финам» Зарина Саидова не рекомендует рассматривать для вложений компании доклинической и клинической фазы, у которых нет ни одного коммерциализированного препарата, независимо от того, какие амбициозные и многообещающие у них разработки. Такой вид вложений несет неоправданно высокие риски, предупреждает эксперт.

Как FDA одобряет лекарства

В США отрасль биотехов контролирует FDA. Именно регулятор разрешает клинические испытания на людях и выпуск препарата.

Когда компания провела доклинические испытания в лаборатории, она должна подать в FDA заявку на применение лекарства в исследовательских целях (Investigational New Drug Application).

Регулятор рассматривает заявку в течение 30 дней. В итоге FDA может либо дать разрешение на начало испытаний, либо потребовать дополнительные данные или внесение изменения в дизайн. У регулятора есть и право остановить исследование, однако это происходит нечасто.

Если клинические испытания достигают всех целей по безопасности и эффективности, компания подает официальный запрос на одобрение (New Drug Application — NDA). Биотех включает в заявку все сведения о лекарственном средстве — от доклинических данных до результатов испытаний третьей фазы.

Если все документы в порядке, регулятор начинает рассмотрение, занимающее от шести до десяти месяцев. Для каждой заявки назначается своя PDUFA date — дата, к которой агентство примет решение.

Каждую часть заявки тщательно проверяет соответствующий специалист. Например, врач и статистик рассматривают клинические данные, а фармаколог — результаты исследований на животных. Кроме того, инспекторы FDA выезжают на места клинических исследований для проведения проверки. Через все эти процедуры регулятор ищет доказательства фальсификации, манипулирования или сокрытия данных.

Если FDA приходит к выводу, что компания доказала безопасность и эффективность препарата, регулятор описывает основание для одобрения и то, как лучше всего использовать препарат.

Однако иногда FDA требует, чтобы разработчик дал дополнительное объяснение существующих данных или провел дополнительные исследования. В остальных случаях регулятор отказывает в регистрации. Существуют механизмы для официального обжалования решения FDA.

Кроме того, при возникновении вопросов регулятор может организовать заседание консультативного комитета, чтобы получить независимую экспертную консультацию. Например, такую комиссию созывали при решении судьбы препарата от болезни Альцгеймера от Biogen.

Иногда FDA может рассматривать препараты в ускоренном порядке. Существует четыре режима такого рассмотрения:

- приоритетное рассмотрение (Priority Review) — заявка должна быть рассмотрена за срок до полугода;

- прорывная терапия (Breakthrough Therapy) — ускоренная разработка и анализ лекарств, которые могут предложить пациентам гораздо более эффективное лечение по сравнению с существующим;

- ускоренное рассмотрение (Accelerated Approval). FDA может разрешить использование лекарства от серьезного заболевания, для которого еще нет другого лечения, не дожидаясь окончания клинического исследования. Компания может получить разрешение на какой-то промежуточной точке исследования с условием продолжения разработки;

- Fast Track — ускоренное рассмотрение заявки, больше встреч для консультаций с FDA. Препарат должен лечить серьезные заболевания, для которых нет других лекарств.

Как оценить будущий рынок биотеха

(Фото: Shutterstock)

«Блокбастерами» могут стать лекарства далеко не от всех болезней. На некоторых рынках уже достаточно высокая конкуренция с большим количеством одобренных препаратов. Эффективность терапии на таких рынках должна оказаться значительно выше, а побочных эффектов должно быть меньше, чтобы заинтересовать регулятора и пациентов.

Пример

ChemoCentryx создала новое лекарство от АНЦА-ассоциированного васкулита. Это редкое, но тяжелое и часто смертельное аутоиммунное заболевание, при котором воспаляются различные системы органов, обычно почки. Существующее лечение опасно — в первый год терапии от 11% до 18% пациентов умирают не от заболевания, а от побочных эффектов лечения. Препарат ChemoCentryx решает эту проблему, то есть у него есть потенциал стать «блокбастером».

Merck&Co создала первую терапию для лечения коронавируса Molnupiravir. Это лекарство подойдет большой группе пациентов, что тоже дает ему шансы стать «блокбастером». Компания объявила, что произведет не менее 10 млн доз в 2021 году. Если ориентироваться на цену $700 за курс, то Merck&Co может получить дополнительный доход в $7 млрд. Исходя из результатов компании в 2020 году, рост выручки Merck составит примерно 15%.

При этом менее распространенные заболевания могут оказаться большим источником прибыли. Так, «орфанными препаратами» называют те, что нацелены на редкие болезни, которыми в США страдают менее 200 тыс. человек. Например, если лекарство будут принимать только 10 тыс. человек, а стоимость лечения $100 тыс. в год — это возможный доход в размере $1 млрд. Еще такие препараты обычно защищены более долгим патентом.

Пример

В США живут только от 40 тыс. до 100 тыс. пациентов с АНЦА-ассоциированным васкулитом, а в Европе — от 50 тыс. до 100 тыс. человек. При этом аналитик Stifel Дэ Гон Ха оценил потенциальный объем продаж Avacopan в $1,3 млрд к 2035 году.

Чтобы сделать предположение об объеме рынка нужно:

- оценить количество пациентов, страдающих от заболевания, на которое нацелена терапия. Такие данные публикуют ВОЗ и Центры США по контролю и профилактике заболеваний (CDC);

- ограничить круг пациентов теми, кто живет в регионах, где препарат будет одобрен регулирующими органами;

- оценить конкуренцию. На сайте CDC часто публикуются данные по другим терапиям для конкретного заболевания. На их основе можно предположить, на какую долю рынка претендует препарат.

Мнение экспертов

Вадим Меркулов считает, что для определения перспектив препарата следует определять целевой рынок и частоту возникновения заболевания на нем. Некоторые заболевания обладают различной частотой возникновения в разных этнических группах. Например, серповидноклеточная анемия распространена среди народов Африки, Индии, Средиземноморья и Средней Азии. Прогнозировать стоимость препарата можно методом сравнения аналогов или оценкой стоимости выгод, полученных пациентом от лечения, считает эксперт. Подобные расчеты публикуют аналитические агентства, такие как Institute for Clinical and Economic Review (ICER).

По мнению Руслана Райнера, определение объема рынка — это сложная и творческая задача, требующая глубокого понимания отрасли и действий конкурентов. Эксперт обращает внимание, что зачастую в перспективных нишах уже идет ожесточенная конкуренция между десятком биотехов.

Райнер также отметил, что в инновационных разработках главное не рынок лечения конкретного заболевания, а валидация эффективности способа действия препарата. Например, если небольшая компания, вроде Allogene Therapeutics, докажет высокую эффективность хотя бы одного препарата, для рынка это станет доказательством работы всего подхода, который можно быстро масштабировать для лечения схожих заболеваний.

Финансы биотехнологической компании. На что смотреть

(Фото: Shutterstock)

Разработка лекарств стоит дорого. В 2016 году исследователи сосчитали, что стоимость разработки успешного препарата с учетом множества неудачных попыток превышает $2,5 млрд. Разработка лекарств требует огромного капитала — практически невозможно запустить фармкомпанию без инвесторов.

У большинства биотехов нет доходов и прибыли. Фактически денежные потоки до одобрения FDA препарата-кандидата будут отрицательными. Прибыли нет у двух третей компаний, входящих в состав индекса биотехов NASDAQ Biotech Index (NBI), но у большинства из них капитализация превышает $1 млрд.

По этой причине стандартные мультипликаторы вроде EV/EBITDA или P/E неприменимы для оценки биотехов. Существуют альтернативные коэффициенты, например отношение EV к инвестированным в НИОКР средства — по сути, это оценка, основанная на затратах.

Сравнение с другими биотехами часто также бесполезно. Многие компании в секторе индивидуальны, и их перспективы строятся на идее, защищаемой патентом. Из-за этого просто экстраполировать исторические доходы уже одобренных препаратов бессмысленно.

Часто после нескольких лет производства даже успешного препарата доходы от него падают. Это связано с истечением срока действия патента и последующей конкуренцией со стороны копий или дженериков. В США стандартный срок патентной защиты составляет 20 лет. Однако новые лекарства обычно запатентовываются на ранних стадиях — во время испытаний на животных на доклинической стадии. С учетом того что до одобрения препарата может пройти восемь — десять лет, фактически доход защищен только десять лет.

Мнение экспертов

По словам Руслана Райнера, мультипликаторы можно использовать для крупных фармкомпаний и биотехов с диверсифицированной структурой выручки и относительно понятными перспективами развития. Однако и в этом случае стоит держать в уме хотя бы следующие пять лет работы бизнеса. Например, в 2026 году у Bristol-Myers Squibb истекает патент на предотвращающий образование тромбов препарат Eliquis, и в течение года продажи компании могут упасть на $10 млрд. Этот фактор оказывает давление на оценку акций, и Bristol-Myers важно успеть вывести на рынок перспективные разработки, чтобы компенсировать выпадение выручки, говорит Райнер.

Зарина Саидова считает, что для инвестирования биотех не обязательно должен быть прибыльным. По ее мнению, уверенный рост выручки и наличие перспективных разработок в малоизученных или социально значимых областях медицины — основные критерии для инвестора. Зацикливаться на определенных метриках не стоит — у некрупных фирм могут быть искаженные мультипликаторы, и их трудно сравнивать с аналогами, считает аналитик инвестиционной группы «Финам».

Вадим Меркулов из «Фридом Финанс» также подчеркивает, что малые биотехи не поддаются оценке по большинству мультипликаторов, поскольку поначалу не обладают доходами. Эксперт считает, что в исключительных случаях можно пользоваться мультипликатором P/B — если сравниваются идентичные компании со схожей структурой финансирования на сопоставимом этапе клинических испытаний и одинаковым целевым рынком.

Также можно присматриваться к компаниям, чья капитализация меньше, чем объем кеша и эквивалентов на счетах, рекомендует Меркулов. «Но это тоже исключительный случай, поскольку такая ситуация предполагает, что чистая приведенная стоимость (NPV) разработки препарата отрицательна. В остальных случаях рекомендуется использовать дисконтированный денежный поток (DCF)», — говорит эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Материалы к статье

Валерия Дубковская