Золото на минимумах за два года. Инвестировать ли в него осенью 2022 года

Цены на золото снижаются на фоне ужесточения денежно-кредитной политики многих центробанков, которые пытаются остановить рекордную инфляцию. Разбирались с экспертами, стоит ли инвестировать в золото на текущих минимумах

(Фото: Shutterstock)

Почему снизились цены на золото

Цены на золото снизились до минимальных за последние два года значений. За третий квартал 2022 года цены на драгоценный металл потеряли 10%, сейчас тройская унция стоит около $1630–1650. С начала года золото подешевело примерно на 11%.

Основными причинами падения цен на золото аналитики называют ужесточение денежно-кредитной политики центральных банков множества стран и в первую очередь — повышение процентных ставок Федеральной резервной системой (ФРС) США. В третьем квартале Федрезерв продолжил курс на ужесточение денежно-кредитной политики — в сентябре ставку повысили на 0,75 п.п, до 3–3,25%, третий раз подряд в 2022 году.

Падение стоимости драгоценного металла ускорилось в августе-сентябре на фоне ужесточения денежно-кредитной политики ФРС, укрепления доллара и роста доходностей гособлигаций США, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев.

«Исторически инфляция — позитивный драйвер для роста цен на золото, однако из-за жесткой позиции ФРС в 2022 году оно не поддерживает динамику котировок. Подъем процентных ставок увеличивает доходность условно безрисковых казначейских облигаций. Относительно декабря 2021 года особенно сильно поднялись доходности двух-трехлетних облигаций. Из-за роста доходностей хранить средства в золоте при сопоставимом уровне риска становится менее выгодно, спрос на драгметалл снижается. Более того, сильная динамика инфляции даже может приводить к негативной реакции в золоте, так как это увеличивает вероятность сохранения жесткого подхода ФРС к повышению ставок», — объяснил эксперт.

В связи с повышением ключевой ставки в США и ростом реальных доходностей американских казначейских облигаций, а также повышенного спроса на другие долларовые инструменты растет индекс доллара.

Индекс доллара (DXY) показывает отношение доллара США к корзине из шести других основных валют — евро, иены, фунта стерлингов, канадского доллара, шведской кроны и швейцарского франка.

«Стоимость золота имеет обратную корреляцию с долларом, потому что и золото, и доллар — это резервные инструменты. Когда растет индекс доллара, цена золота в долларах падает. Надо напомнить, что золото как инвестиционный инструмент не предполагает выплату купонов или процентов. Поэтому спрос на золото падает, когда реальные доходности облигаций США (номинальные минус инфляция) выходят в положительную зону. Долгое время реальные доходности облигаций находились в отрицательной зоне, что делало золото привлекательным инструментом», — согласился замруководителя департамента инвестиционной аналитики «Тинькофф Инвестиций» Андрей Опарин.

«Выход» инвесторов из золота наглядно демонстрирует сокращение запасов драгметалла в биржевых фондах (ETF) на золото. Данные Всемирного золотого совета показывают, что сокращение запасов в ETF, инвестирующих в золото, на 38-й неделе, закончившейся 22 сентября, составило 27,9 тонны. Всего за третий квартал 2022 года запасы в ETF сократились на 131,8 тонны, в сентябре процесс ускорился и сокращение запасов составило около 73 тонн. В то же время общий уровень запасов в ETF составляет 3586,4 тонны золота, что пока на 44,6 тонны превышает уровень запасов в ETF в конце 2021 года, приводит цифры аналитик по товарным рынкам «Открытие Инвестиций» Оксана Лукичева.

Она считает, что причиной довольно резкого падения цен на золото можно обозначить существенное и быстрое сжатие баланса ФРС США. Программа QT2 (количественного ужесточения монетарной политики ФРС, которая распродает со своего баланса казначейские и ипотечные бонды) в середине июля составляла $47,5 млрд в месяц, но достигла $95 млрд в месяц в сентябре. Темпы сжатия значительно превышают темпы QT1 в 2017–2019 годах.

«Это нанесло удар по рынку золота через чрезмерное укрепление курса доллара и стремительные спекулятивные продажи фьючерсов на CME, а также ускорило выход инвесторов из золотых ETF. Причиной подобного поведения крупных инвесторов стали продолжающиеся изменения денежно-кредитной политики центральных банков, которые привели к резким движениям на прочих рынках — фондовом, облигационном. Зачастую выведенные из золота средства пускаются на прочие рынки с целью покрытия маржин-коллов, убытков, внесения гарантийного обеспечения. При этом мировая экономика начала постепенно входить в рецессию, а экономические показатели указывают на вероятное сокращение производства», — отметила Оксана Лукичева.

Российским инвесторам в золото пришлось пережить двойной удар — помимо падения цены в долларах, она упала и в рублях из-за укрепления российской валюты. «Рублевые цены на золото падают из-за сильнейшего за всю постсоветскую историю укрепления курса национальной валюты», — говорит вице-президент «Золотого монетного дома» Алексей Вязовский.

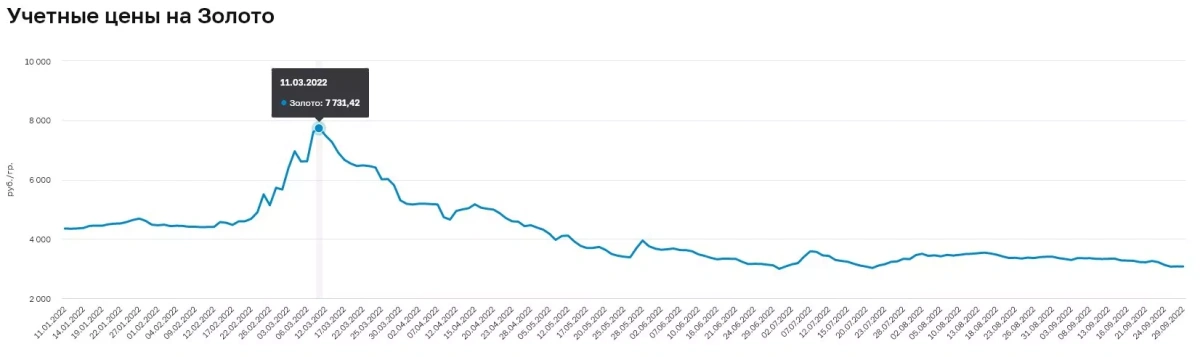

Максимальная цена золота, установленная Банком России, была зафиксирована 11 марта 2022 года на уровне ₽7731,42 за грамм. Курс доллара ЦБ в этот день составлял ₽120,38.

30 сентября Банк России установил учетную цену на золото на уровне ₽3049,65 за грамм.

Курс золота, январь—сентябрь 2022 года, руб./грамм,

(Фото: Банк России)

Цены на золото: прогнозы экспертов

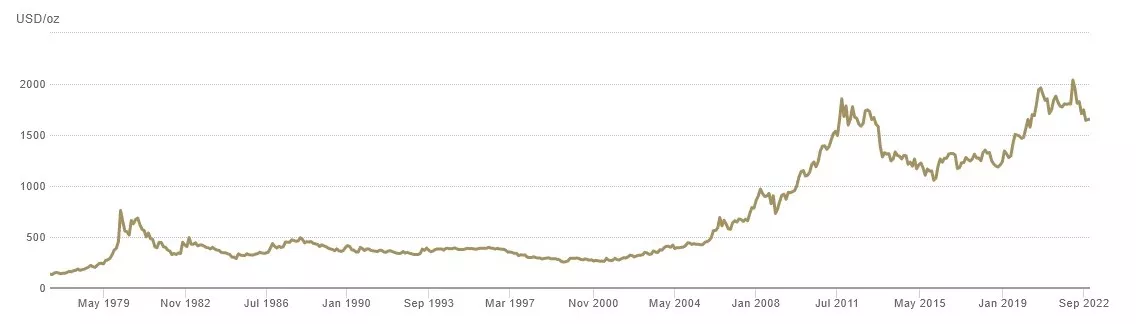

Значительное ухудшение состояния мировой экономики традиционно вызывает рост потребления физического металла, отметила аналитик по товарным рынкам «Открытие Инвестиций» Оксана Лукичева. Это уже привело к оттоку золота из коммерческих хранилищ в США и Великобритании. «С технической точки зрения линия долгосрочного растущего тренда на рынке золота проходит по уровню $1550–1500 за унцию. Эти уровни могут стать разворотной точкой для текущего падения цен и привести к восстановлению растущей динамики в сторону $2000 за унцию. Тем более что ко второму кварталу 2023 года ожидается замедление темпов повышения процентных ставок крупными регуляторами. Представители ФРС США уже начали говорить о выходе процесса повышения ставок на плато», — рассказала эксперт.

Золото редко растет экспоненциально, напомнил вице-президент «Золотого монетного дома» Алексей Вязовский. По его словам, с момента отмены золотого стандарта 50 лет назад было несколько волн повышения котировок: в конце 1970-х годов, в начале 2000-х и в нынешнем десятилетии. «Каждый раз цены переставляли исторический максимум, после чего год-полтора котировки корректировались вниз. Сейчас мы наблюдаем подобную коррекцию, которая, скорее всего, закончится в следующем году, когда мировые центробанки закончат поднимать ставки и вернутся к политике количественного смягчения. Это означает, что нас ждут новые ценовые рекорды. Скорее всего, котировки дойдут до уровня $2500 за тройскую унцию», — прогнозирует Вязовский.

Цены на золото LBMA PM, январь 1977 года — сентябрь 2022 года, USD/oz

(Фото: Всемирный совет по золоту)

В краткосрочной перспективе — на четвертый квартал 2022 года — фактор роста процентных ставок ФРС будет оставаться ключевым и сдерживающим динамику цен золота — они могут колебаться в диапазоне $1570–1730 за унцию, по мнению эксперта по фондовому рынку «БКС Мир инвестиций» Дмитрия Пучкарева. Среди позитивных драйверов он отметил, что к текущему моменту большая часть пути по повышению процентных ставок в США пройдена: 3–3,25% при цели в 4,4% на 2022 год, 4,6% и 3,9% на 2023 и 2024 годы соответственно.

«Это интересно с той точки зрения, что цены на золото реагируют на ключевую ставку с временным лагом — они начинают расти заранее перед снижением процентных ставок. Аналогичный момент был в предыдущем цикле роста ставки ФРС в 2018 году, тогда унция торговалась ниже $1200 задолго до окончания цикла. Когда регулятор в 2019 году завершил серию и развернулся обратно, золото уже стоило $1500 (+25%)», — приводит исторические данные Пучкарев. Также эксперт обратил внимание, что сейчас рынок золота игнорирует рост напряженности на мировой арене. «Если градус накала, в первую очередь по линии США — КНР, вырастет, то это может стать дополнительным драйвером для спроса на защитные активы, в частности золото», — добавил Пучкарев.

Стоит ли покупать золото российскому инвестору этой осенью

Эксперты, с которыми поговорили «РБК Инвестиции», напомнили, что золото — по-прежнему инструмент долгосрочного инвестора.

Для российского инвестора инвестиции в физические драгоценные металлы остались основной почти безрисковой инвестицией в текущих условиях, считает Оксана Лукичева. «Политика регулятора в последние месяцы полностью развернулась в пользу покупок золотых/серебряных монет и слитков. Был отменен НДС на золотые слитки, появилась возможность по вычету НДФЛ по таким инвестициям. Золото в виде физического инвестиционного металла — отличная альтернатива инвестициям в девальвирующиеся фиатные валюты. Цены на золото в рублевом эквиваленте сейчас находятся на очень привлекательных уровнях, особенно с точки зрения длинного горизонта инвестирования», — приводит аргументы Лукичева.

Алексей Вязовский считает, что, учитывая специфику российского рынка, сейчас наиболее ликвидным инструментом являются золотые инвестиционные монеты, так как их легче купить и продать и они не подпадают под систему учета сделок с драгоценными металлами ГИИС ДМДК. «Обезличенные металлические счета в банках не входят в систему страхования депозитов. «Золотые» ПИФы тоже показали свою ненадежность — если биржа приостанавливает торги, то расчет стоимости ПИФа прекращается — его нельзя ни купить, ни продать. Кроме того, есть проблемы со слитками, которые находятся в хранилищах подобных фондов. Отечественным слиткам отменили международную систему сертификации Good delivery. У некоторых фондов возникли проблемы с продажей подобных слитков. Самые интересные инструменты сейчас — это отечественные и зарубежные инвестиционные монеты. У них отсутствует «риск контрагента» — вы сразу при сделке получаете драгоценный металл на руки. Монеты легко реализовать, спред на такие изделия из драгоценного металла ниже, чем по слиткам», — объяснил он.

Покупателям золотых слитков также надо учитывать, что с 7 марта 2022 года Лондонская ассоциация участников рынка драгоценных металлов (London Bullion Market Association, LBMA) приостановила статус надежных поставщиков золота и серебра для шести российских заводов драгметаллов — «Красцветмета», Новосибирского аффинажного завода, «Уралэлектромеди», Московского завода по обработке специальных сплавов, Приокского завода цветных металлов и Щелковского завода вторичных драгоценных металлов. Слитки, произведенные после 7 марта, будут требовать дополнительной проверки.

Замруководителя департамента инвестиционной аналитики «Тинькофф Инвестиций» Андрей Опарин обратил внимание на плюсы покупки биржевого золота как самого доступного варианта. «Хотя вы не обладаете непосредственно физическим металлом, но получаете выгоду от роста стоимости золота в валюте, а также от падения курса рубля по отношению к доллару», — подчеркнул Опарин.

Дмитрий Пучкарев из «БКС Мир инвестиций» также считает, что покупка драгметалла на бирже интереснее, чем на обезличенный металлический счет (ОМС) в банке. «В торгах участвует не производный финансовый инструмент, цена которого привязана к цене металла, а реальное, находящееся в хранилищах НКЦ (Национальный клиринговый центр. — «РБК Инвестиции») золото. Кроме того, покупка золота на бирже позволяет купить металл с минимальным спредом. В банке разница между покупкой и продажей золота может достигать 20%», — говорит эксперт.

С покупкой акций российских золотодобывающих компаний можно повременить, считает Пучкарев. «Первое полугодие было слабым у золотодобывающих компаний — «Полюса» и «Полиметалла», второе ожидается еще хуже из-за влияния санкций, падения цен на золото и крепкого рубля. Компании отказались от дивидендов за 2021 год и пока неясно, как скоро вернутся к практике дивидендных выплат. В кейсе «Полиметалла» есть дополнительный риск — ожидаемая реструктуризация компании. Если все же выбирать из двух бумаг, то менее рискованной инвестицией видится «Полюс» благодаря низкой себестоимости производства», — заключил Пучкарев.

(Фото: Shutterstock)

Читать на РБК Pro: Что купить инвестору для защиты: акции «Полюса», «Полиметалла» или золото

Материалы к статье

Ольга Копытина