Газпромбанк повысил целевые цены по бумагам российских техкомпаний

Газпромбанк повысил целевые цены по бумагам российских техкомпаний

Однако рейтинг «покупать» получили лишь расписки двух компаний. Потенциал роста их котировок оценивается более чем в 15%

(Фото: Shutterstock)

Газпромбанк повысил рейтинги и целевые цены для бумаг технологических компаний на российском рынке. Пересмотр прогнозов связан в первую очередь с более высокими, чем ожидалось, темпами роста выручки в первом квартале, следует из обзора Газпромбанка (есть в распоряжении «РБК Инвестиций»).

Прогнозы Газпромбанка:

- VK: целевая цена повышена с ₽600 до ₽720, потенциал роста с учетом цены закрытия торгов 19 июня — 15,83%. Рейтинг — «покупать»;

- ЦИАН: целевая цена повышена с ₽500 до ₽800, потенциал роста — 16,27%. Рейтинг — «покупать»;

- «Яндекс»: целевая цена повышена с ₽2300 до ₽2600, потенциал роста — 3,56%. Рейтинг — «держать»;

- Ozon: целевая цена повышена с ₽1700 до ₽2100, потенциал роста — 3,7%. Рейтинг — «держать»;

- HeadHunter: целевая цена повышена с ₽1200 до ₽2200, потенциал роста — 2,8%. Рейтинг — «держать»;

- МТС: целевая цена повышена с ₽325 до ₽334, потенциал падения— 2,83%. Рейтинг — «продавать».

Вместе с тем аналитики напомнили, что начиная со второго квартала 2023 года в некоторых сегментах интернет-бизнеса вступит в силу эффект высокой базы.

«Мы считаем, что технологическим компаниям будет достаточно трудно удержать планку роста, поставленную в первом квартале 2023 года, и видим наиболее значительный риск замедления темпов роста выручки для «Яндекса» и Ozon. Для HeadHunter можно ожидать ускорения роста выручки из-за эффекта низкой базы, поскольку второй-третий кварталы 2022 года были достаточно слабыми по причине экономической неопределенности и снижения активности российского бизнеса, в том числе в найме персонала», — спрогнозировали аналитики.

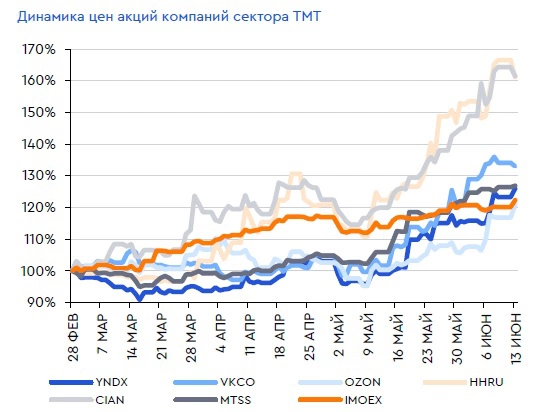

Сравнение динамики акций «Яндекса», Ozon, VK, ЦИАН, HeadHunter и МТС с индексом Мосбиржи (оранжевый график)

(Фото: Газпромбанк)

Они добавили, что еще одним важным фактором для бумаг сектора могут стать корпоративные события — в первую очередь реорганизация и редомициляция. В Газпромбанке считают, что потенциальные новости о реорганизации смогут стать мощным триггером для роста депозитарных расписок HeadHunter и ЦИАН, которые планируют начать/возобновить дивидендные выплаты после редомициляции.

«Напомним, что ЦИАН можно расценивать не только как привлекательную фундаментальную историю, но и как ставку на специальные дивиденды после редомициляции. По нашим оценкам, к концу 2023 года объем накопленных денежных средств у компании составит 14% капитализации, значительная их часть может быть выплачена в виде дивидендов», — считают эксперты.

Что касается HeadHunter, то долгосрочный потенциал роста котировок здесь менее привлекателен по сравнению с другими российскими технологическими компаниями. Однако аналитики отметили значительные факторы поддержки — планируемый обратный выкуп бумаг с рынка и потенциально хорошие результаты за второй и третий кварталы.

Аналитики также упомянули заметную реакцию рынка в мае на слухи о реорганизации «Яндекса». Тем не менее в Газпромбанке полагают, что до официального объявления параметров сделки в бумагах остается значительная спекулятивная составляющая. Аналитики назвали текущую неопределенность относительно разделения главным риском инвестиций в «Яндекс».

Ozon, в свою очередь, ранее опубликовал сильные результаты за первый квартал и дал оптимистичный прогноз на год. На этом фоне в Газпромбанке ожидают, что EBITDA компании будет положительной уже по итогам года.

VK рассматривается аналитиками как ставка на ускорение роста бизнеса. В Газпромбанке отметили, что начиная с первого квартала 2023 года компания из финансовых результатов раскрывает только выручку, что можно интерпретировать как сигнал о снижении рентабельности в период активных инвестиций.

Единственной компанией с рейтингом «продавать» стала МТС. Аналитики пояснили, что акции уже поднялись выше максимумов 2021 года, но после дивидендной отсечки цена бумаг скорректируется.

MTSS

МТС

Дивиденды

Выводим дату закрытия реестра акционеров. Чтобы успеть получить дивиденды по акции, необходимо успеть купить её не позднее предыдущего торгового дня

15,85%

35,00

11,30%

34,29

14,29%

33,85

3,32%

10,55

8,33%

26,51

2,70%

8,93

6,53%

20,57

4,15%

13,25

3,27%

8,68

7,37%

19,98

0,99%

2,60

8,39%

23,40

3,67%

10,40

6,92%

15,60

5,46%

11,99

5,96%

14,01

2,60%

5,61

Материалы к статье

Марина Ануфриева