Российская кухня IPO 2020–2024 годов: гастрономический гид

Эксперт «Цифра брокер» дал оценку IPO российских компаний за последние 5 лет

Ованес Оганисян, глава аналитического департамента «Цифра брокер», «продегустировал» IPO последних лет и пришел к выводу: инвесторы распробовали российских эмитентов, а новые эмитенты сформировали свой небольшой рынок

Глава аналитического департамента «Цифра брокер» Ованес Оганисян

Очень большие порции — больше, чем «Газпром» и «Роснефть», чуть меньше Сбербанка

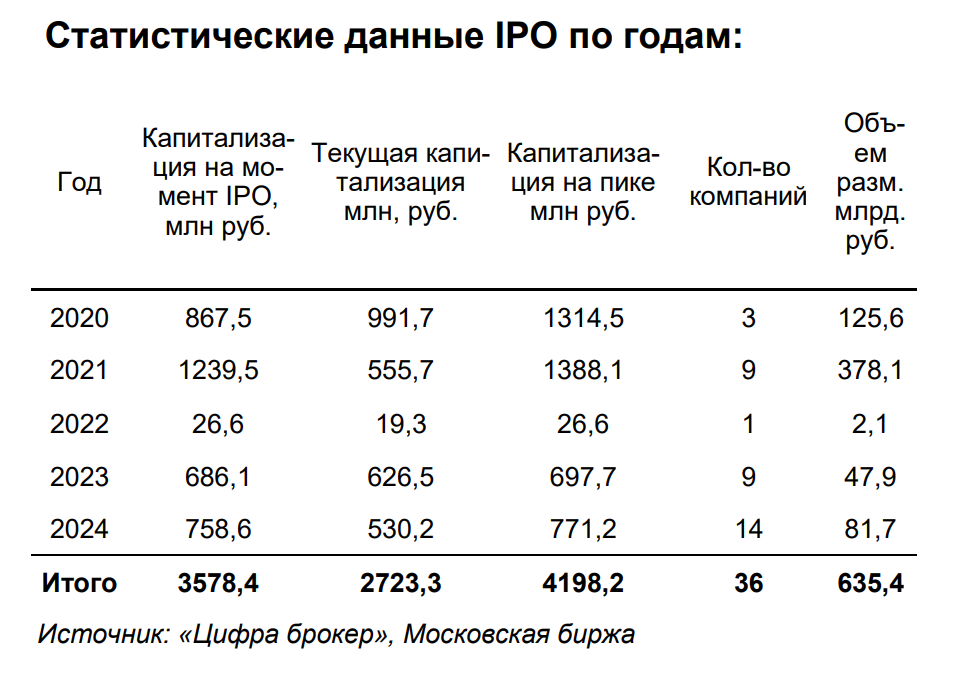

На российском публичном рынке акций всего с 2020 года прошло 36 сделок, в основном это были IPO. По итогу можно сказать, что появился новый сектор, рыночная капитализация которого сопоставима с капитализацией крупнейшей газовой компании планеты или нашего самого крупного банка или нефтяной компании.

C 2020 года акции вышедших на биржу компаний получили, согласно нашей методологии*, суммарную максимальную оценку капитализации в размере ₽4,2 трлн. Для сравнения: в октябре 2020 года, когда ралли сделок IPO на нашем рынке начало набирать обороты, капитализация «Газпрома» была на уровне ₽4,06 трлн, Сбербанка — ₽4,5 трлн, а «Роснефти» — ₽4,1 трлн. Таким образом, общую стоимость компаний, вышедших на IPO c 2020-го года, можно сравнить с капитализацией любого из крупнейших российских эмитентов.

(Фото: «Цифра брокер»)

*Максимальная капитализация компании на IPO рассчитана по одному из показателей: в день начала торгов, через 30 дней после начала торгов, на конец года 2020–2023 или на начало ноября 2024 года.

Если брать суммарную капитализацию компаний по оценке IPO, то она составила ₽3,5 трлн, а на 25 декабря 2024 года — ₽2,5 трлн. Для сравнения: капитализация «Газпрома», Сбербанка и «Роснефти» на 25 декабря 2024 года была равна ₽3 трлн, ₽5,9 трлн и ₽6,2 трлн соответственно.

Когда пригласили на обед и хорошо угостили

Совокупно эти три гиганта российского рынка с 2020 года выплатили акционерам астрономические ₽5,7 трлн дивидендов, миноритарии получили ₽2,5 трлн этих средств. Львиную часть из дивидендов до 2022 года получали иностранные акционеры, которые были основными инвесторами на нашем рынке. Но после 2022 года, когда большинство иностранцев покинули наш рынок, выплаченные миноритариям ₽1,6 трлн только тремя крупнейшими российскими компаниями в большей мере поступили российским инвесторам, которые в том числе реинвестировали их, участвуя в сделках IPO.

В новом секторе IPO c дивидендами скромнее: всего компании, вышедшие на IPO c 2020 года, выплатили акционерам ₽186 млрд. С 2020 года фактическая доходность составила 11% годовых — значительное влияние на эту цифру оказал «Совкомфлот», и если его исключить, то она составила бы 7%. Суммарные дивиденды компаний, вышедших на рынок с 2022 года, составили ₽39,5 млрд, дав держателям акций доходность от 2,9% до 3,6%.

Когда закрылся любимый ресторан, но другой, рядом, тоже оказался неплох

До 2022 года российские инвесторы для диверсификации, а также потому что им это нравилось и они имели аппетит к зарубежным компаниям, охотно участвовали в IPO на биржах в Нью-Йорке и Лондоне. И хотя эта возможность с 2022 года начала закрываться, они с удовольствием продолжили инвестировать на российском рынке — шеф-повар как раз добавил в меню новые имена и названия из новых секторов.

Время, которое наши инвесторы провели, инвестируя на американском рынке, не прошло для них даром. Они познакомились с новыми секторами и компаниями, оцененными в триллионы долларов, но показывающими отрицательную чистую прибыль. И когда появилась подходящая возможность, они начали применять эти знания на практике.

Всего в 36 сделок с 2020 года в ходе IPO частные инвесторы вложили ₽635 млрд, а с 2022 сумма их сделок составила ₽124 млрд, согласно нашим расчетам, исходя из известных объемов размещения и доли участия в них частных инвесторов.

Когда шеф вышел сказать приветственные слова и узнать, понравилось ли вам

Другим фактором, оказавшим влияние на рост интереса российских инвесторов к участию в сделках IPO, стал выросший уровень корпоративного управления российских компаний. У инвесторов появилась возможность пообщаться с менеджерами компаний, выходящих на биржу, задать им вопросы про финансовые результаты и прогнозные цифры и цели, почувствовать харизму людей, способных построить миллиардный бизнес.

Без сомнения, корпоративное управление крупнейших компаний России сейчас на достойном уровне, но дистанция между менеджерами и инвесторами в последнем случае намного более значительная, чем в тех компаниях, которые выходили на IPO c 2020 года. Это способствовало росту доверия инвесторов к новым эмитентам. А с низким уровнем доверия часто сравнивают низкие уровни оценок основной части российского рынка, а также указывают на этот фактор среди основных структурных проблем нашего рынка.

Честно — понравилось, но в этот раз не очень

Среди 36 бумаг, разместившихся с 2020 года, всего восемь в плюсе от своей цены на IPO и 12 обгоняют индекс Мосбиржи. Если сузить диапазон до размещений с 2022 года, то среди 23 бумаг шесть компаний смогли зафиксировать рост от уровней IPO и восемь акций обгоняют индекс с момента IPO, по данным на закрытие 25 декабря.

Компании, которым удалось вырасти от собственной цены IPO и опередить индекс Мосбиржи:

- 1.iПозитив;

- 2.OZON;

- 3.iАренадата;

- 4.АПРИ;

- 5.Совкомбанк;

- 6.ЮГК;

- 7.«Астра»;

- 8.iГЕНЕТИКО.

В целом не очень впечатляющие результаты. Хотя, конечно, свою роль сыграли и общие низкие цены на рынке акций на фоне высоких доходностей денежного рынка. Хотя в прошлом бывало и гораздо хуже, и даже совсем плохо. По опыту сделок, проходивших с 2010 по 2020 год, одной из главных характеристик проблемной компании — неудачника IPO в прошлом — стали высокие уровни долговой нагрузки, которые были предвестниками дополнительных размещений или низких уровней рентабельности, низких рыночных оценок и разрушающейся цены акций.

Что было или чего не было в меню на этот раз

В размещениях преобладали компании сектора IT — 15 сделок IPO, финансов (8) и здравоохранения (4). Остальные 12 компаний представляли секторы промышленности (3 IPO сделки), потребительских товаров длительного пользования (3), горной добычи и материалов (3), потребительских товаров (2) и недвижимости (1).

На IPO решили пока не выходить компании сектора телекоммуникаций, сектора коммунальных услуг и энергетических компаний.

Удивительным стало отсутствие сделок IPO сельскохозяйственных компаний и компаний производителей продовольствия. Причем среди ликвидных и в эшелонах на публичном рынке представителей этого сектора немного.

Возможным объяснением того, что в России на бирже не так много компаний — производителей продовольствия, могла бы стать проекция размера этого сектора в экономике на фондовый рынок. Согласно ей, доля таких компаний в экономике несущественна. Другим объяснением может быть сложная структура собственности таких компаний, которая по разным причинам препятствует их листингу на бирже. Какая-то из этих причин отнимает у производителей еды аппетит к IPO.

Чего хотелось бы попробовать в будущем?

Хотелось бы, наконец, увидеть на рынке крупных производителей продуктов питания и товаров длительного пользования. Россия за период «голландской болезни» ослабила свои позиции в этих секторах, переложив свои нужды на импорт. Однако хотелось бы увидеть размещения популярных маркетплейсов, возможно, здесь могли бы быть спин-оффы компаний из экосистемы Сбербанка. Это наверняка сослужило бы хорошую службу и самому «Сберу», который немного буксует в оценках рынка в последнее время.

Компании, которые размещают акции на рынке, получают дополнительную публичную обратную связь, своего рода аудит от инвесторов, замечающих детали и проблемы компаний, которые, возможно, не видны даже менеджерам.

Долгое время на нашем рынке источником предложения IPO был фонд частного капитала Baring Vostok Capital Partners, вовремя инвестировавший в «Яндекс», «Европлан», «Озон», «Ренессанс Страхование» и другие пока непубличные компании, IPO которых в будущем, скорее всего, увидит рынок. Пример BVCP может быть привлекательным и для других фондов частного капитала на нашем рынке.

Другие успешные инвесторы — публичные холдинги АФК «Система» и «ЭсЭфАй» — тоже имеют опыт вывода своих портфельных компаний на IPO. В частности, инвесторы хотели бы услышать новые IPO-имена из числа «дочек» «Системы». Еще один опытный игрок на рынке частного и публичного капитала — ВТБ — тоже может предложить рынку пару интересных сделок.

Другим крупным инвестором, озвучившим планы по IPO, стал Минфин. Как заявлял заместитель министра финансов Иван Чебесков в начале декабря, правительство отобрало порядка семи компаний для вывода на биржу в ближайшее время. Еще по 20 эмитентам власти предложат установить KPI в виде привязки вознаграждения топ-менеджмента к капитализации компании. Главным событием по размещению госкомпаний в 2025 году, очевидно, станет сделка с акциями «Дом.РФ».

Материалы к статье

Глава аналитического департамента «Цифра брокер» Ованес Оганисян