Что будет с акциями Сбербанка в 2025 году. Прогнозы экспертов

Назван диапазон роста акций Сбербанка на 2025 год

Акции «Сбера» закончили год вблизи отметок начала 2024 года. «РБК Инвестиции» узнали у аналитиков, что будет с бумагами в 2025 году, какие дивиденды могут заплатить, а также стоит ли покупать акции банка прямо сейчас

(Фото: Андрей Любимов / РБК)

В 2024 году обыкновенные акции Сбербанка удержали первенство среди самых популярных голубых фишек российского рынка. По данным Мосбиржи, в ноябре самыми популярными ценными бумагами в портфелях частных инвесторов были обыкновенные и привилегированные акции Сбербанка (30% и 7% соответственно). Для сравнения, на втором месте в этом списке были акции ЛУКОЙЛа с долей 16%.

Впрочем, по итогам года бумаги не продемонстрировали впечатляющей динамики. С начала января и по 3 июля включительно обыкновенные акции показывали рост и подорожали более чем на 20%. Результат превзошел динамику индекса Мосбиржи, который за то же время прибавил чуть более 3%.

Однако с начала июля котировки пошли вниз. Со своего локального пика в году к 27 ноября они потеряли более 50% и опустились до ₽219,20, достигнув минимума с начала 2024 года. Одним из триггеров к снижению стали введенные санкции против группы Мосбиржи, а также ожидания рынком дальнейшего ужесточения санкционного режима.

Изменение ключевой ставки Центробанка России с 14 октября 2013 года по 20 декабря 2024 года

(Фото: «РБК Инвестиции»)

Росту котировок также препятствовало ужесточение денежно-кредитной политики Центробанком, который с начала 2024 года повышал ставку три раза — с 16% до 21%. После принятого на декабрьском заседании ЦБ решения сохранить ставку акции «Сбера» за несколько торговых сессий выросли более чем на 4%.

Что будет с акциями Сбербанка в 2025 году

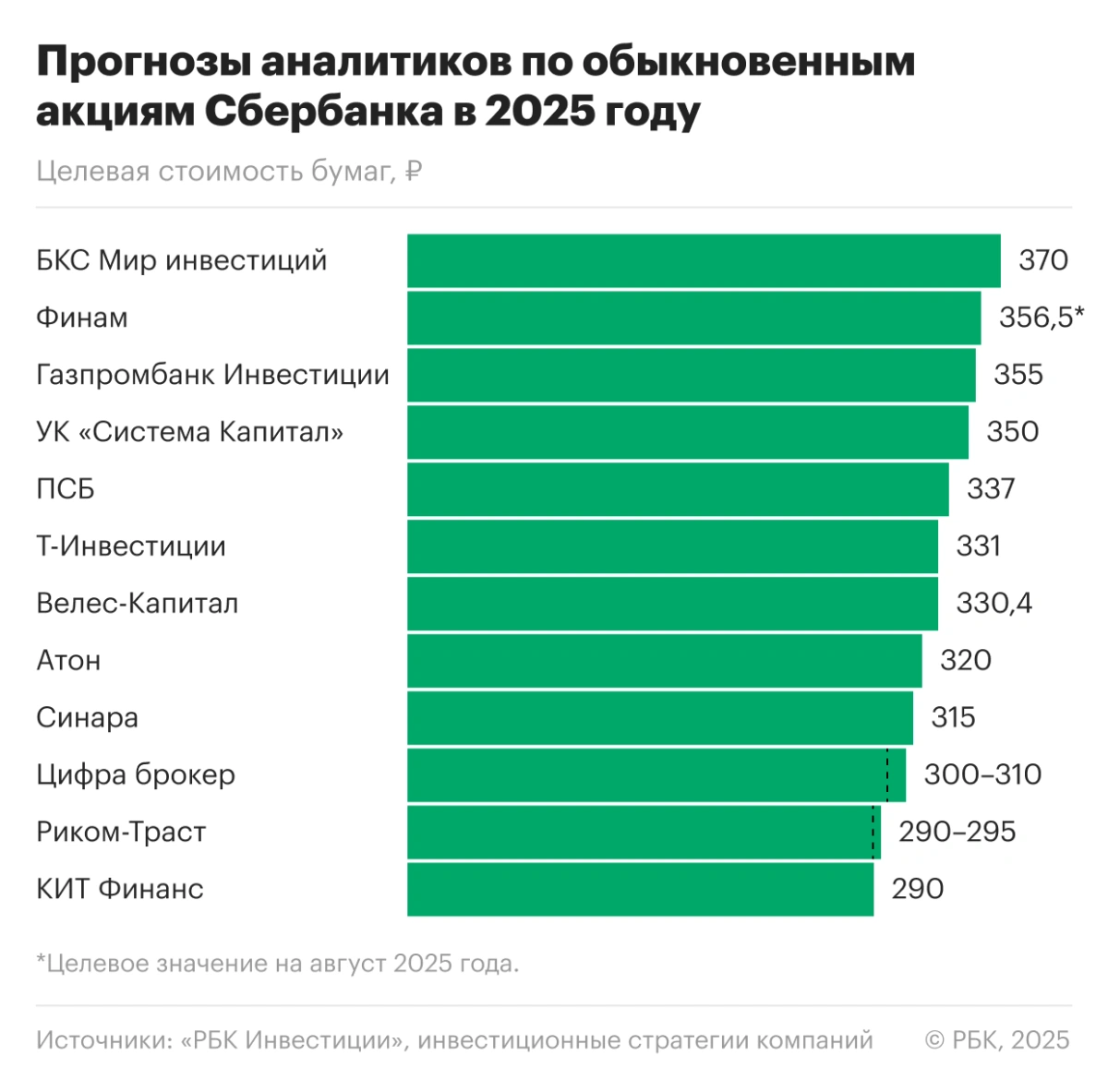

Опрошенные «РБК Инвестициями» аналитики позитивно оценивают перспективы акций Сбербанка. Самый скромный прогноз предполагает, что к концу года обыкновенные акции вырастут примерно на 4%, до ₽290. Согласно наиболее оптимистичному прогнозу, бумаги за год подорожают более чем на 32% от текущих уровней, до ₽370.

Аналитики инвестбанка «Синара» в своей стратегии на 2025 год (есть у «РБК Инвестиций») отмечают, что «Сбер» продолжает удерживать лидерство на финансовом рынке, показывая стабильно высокую доходность на капитал — в среднем 20% с 2014 года. Эксперты «БКС Мир инвестиций» также напоминают, что рыночная доля банка в розничном кредитовании составляет 47,5%, в средствах физических лиц — 44,3%. По их мнению, сильные рыночные позиции, а также разумная политика рисков и управления капиталом позволят кредитной организации продемонстрировать высокие финансовые результаты и уверенный органический рост капитала.

Более того, эксперты напоминают, что в рамках стратегии до 2026 года финансовая компания намерена достичь показателя рентабельности на капитал (ROE) выше 22% в год. «Видим сильную динамику финансов компании, несмотря на повышенные процентные ставки. За счет строгой политики в отношении рисков компания поддерживает хорошее качество активов», — прогнозируют в БКС.

Портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин отмечает, что перспективы Сбербанка будут во многом определяться дальнейшим развитием российской экономики, а также динамикой уровня кредитования.

Аналитик ИК «Велес Капитал» Елена Кожухова добавляет, что для уверенного роста котировок понадобятся улучшение конъюнктуры на российском фондовом рынке и урегулирование украинского конфликта. «Всю первую половину 2025 года акции Сбербанка могут поддерживать ожидания дивидендных выплат, а также способствовать их возвращению к пику 2024 года ₽330,45 по обыкновенным бумагам», — считает эксперт.

Прогнозы аналитиков по обыкновенным акциям Сбербанка в 2025 году

(Фото: «РБК Инвестиции»)

Дивиденды Сбербанка за 2024 год

В 2025 году поступление дивидендов госкомпаний в бюджет оценивается в ₽786,4 млрд в 2025 году, включая дивиденды Сбербанка, говорится в пояснительной записке в закону о бюджете на 2025–2027 годы. По итогам 2023 года «Сбер» выплатил в качестве дивидендов суммарно ₽752,1 млрд, из них половина поступила в бюджет, так как основным акционером кредитной организации с долей 50% плюс одна акция является правительство.

Старший инвестиционный советник сервиса «Газпромбанк Инвестиции» Давид Григорьев считает, что дивиденды за 2024 год будут несколько выше прошлогодней выплаты и составят около ₽34,9 на акцию. Игорь Додонов также считает, что по итогам 2024 года дивиденды «Сбера» обновят рекорд и составят ₽35,9 на обычные и привилегированные бумаги.

Начальник аналитического отдела инвесткомпании «Риком-Траст» Олег Абелев ожидает, что дивиденды Сбербанка по итогам 2024 года составят ₽36–37 на акцию, что предполагает 15–17% дивидендной доходности. Примерно такую же оценку дают аналитики «Т-Инвестиции» и считают, что дивиденды могут составить ₽38 на акцию.

В рамках дня инвестора в «Сбере» глава банка Герман Греф подтвердил планы по выплате дивидендов в размере 50% от прибыли за 2024 год. Также в Сбербанке прогнозируют восстановление норматива достаточности общего капитала группы H20.0 до уровня, необходимого для выплаты дивидендов в размере 13,3%. Помимо прочего, глава кредитной организации уточнил, что не планирует менять частотность дивидендных выплат в следующем году.

В то же время управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров отмечает, что при дальнейшем ужесточении денежно-кредитной политики в 2025 году или увеличении налогового бремени для компании (например, windfall tax в 2023 году) менеджмент может быть более консервативен в части объема дивидендов. Однако в базовом сценарии эксперт ожидает дивиденд в размере ₽36,3 на акцию за 2024 год, что подразумевает дивидендную доходность на уровне 14%.

SBER

Сбербанк

Дивиденды

Выводим дату закрытия реестра акционеров. Чтобы успеть получить дивиденды по акции, необходимо успеть купить её не позднее предыдущего торгового дня

11,26%

33,30

10,90%

25,00

6,19%

18,70

8,95%

18,70

6,65%

16,00

6,00%

12,00

4,20%

6,00

1,55%

1,97

Что будет с чистой прибылью в 2025 году

За десять месяцев 2024 года чистая прибыль Сбербанка выросла на 5,2% год к году и составила ₽1,33 млрд, обеспечив рентабельность капитала 23,9%, следует из отчетности кредитной организации по РСБУ. Чистые процентные доходы за этот период выросли на 13% год к году, до ₽2,13 трлн, на фоне роста объема работающих активов.

Эксперты разошлись во мнениях по поводу того, какую прибыль получит Сбербанк по итогам 2025 года. Аналитик ФГ «Финам» Игорь Додонов полагает, что благодаря своему положению в секторе и эффективной бизнес-модели компания продолжит показывать уверенные финансовые результаты, несмотря на сложную операционную среду. «Я рассчитываю, что «Сбер» сумеет сохранить положительную динамику прибыли, которая достигнет ₽1,734 трлн против ожидаемых ₽1,622 трлн», — приводит цифры эксперт.

Давид Григорьев в свою очередь ожидает, что чистая прибыль будет находиться на уровне 2024-го. «На наш взгляд, в 2025 году рентабельность бизнеса будет находиться под давлением из-за высоких процентных ставок, а также из-за роста расходов на резервы в результате ухудшения кредитного качества заемщиков. Также мы полагаем, что рост ставки налога на прибыль с 20% до 25% в 2025 году не позволит Сбербанку продемонстрировать существенный рост годовой прибыли», — объясняет эксперт.

Аналитик инвесткомпании «Цифра брокер» Кирилл Климентьев ожидает, что прибыль по итогам 2025 года сложится несколько ниже результатов 2024 года и будет находиться в диапазоне ₽1,5–1,6 трлн. «Небольшое снижение будет связано с замедлением темпов кредитования, что соответствует политике Банка России, направленной на охлаждение инфляции», — объясняет эксперт. Дмитрий Скрябин из УК «Альфа-Капитал» согласен, что рост прибыли в этом году останется в положительной зоне, однако, возможно, будет замедление по отношению к 2024 году на уровне 5–7% год к году.

Какие риски могут быть для компании

Основные риски для кредитной организации будут связаны с более существенным, чем предполагается, замедлением роста российской экономики, сохраняющейся геополитической напряженностью, а также возможным дальнейшим усилением санкционного давления, в том числе на финансовый сектор, отмечает Игорь Додонов из ФГ «Финам».

Аналитики «Т-Инвестиций» добавляют, что сохранение высоких процентных ставок в экономике повлияет на рост стоимости фондирования, что может негативно сказаться на чистой процентной марже и замедлить рост кредитного портфеля. Кроме того, высокая доля займов по плавающим ставкам негативно скажется на качестве корпоративного портфеля, продолжают эксперты. «Более 60% корпоративных кредитов у «Сбера» выдано по плавающим ставкам. Это отчасти нивелируется высокой долей бесплатных до востребования депозитов, доля которых составляет 35%», — объясняют в инвесткомпании.

По мнению главного аналитика ПСБ Алексея Головинова, в 2025 году регулятор вместо повышения ставки ЦБ может прибегнуть к дополнительному ужесточению условий для банковской системы для сдерживания роста кредитования.

Стоит ли сейчас покупать акции Сбербанка

Эксперты считают, что, исходя из текущих котировок, сейчас неплохой момент для открытия или наращивания длинных позиций в акциях «Сбера». Кирилл Климентьев отмечает, что Сбербанк остается самой ликвидной бумагой на российском рынке. «Компания демонстрирует высокие стандарты корпоративного управления, устойчивость бизнеса и эффективность операций. Благодаря этим факторам покупка акций Сбербанка для розничного инвестора исторически была более выгодной стратегией, чем индексное инвестирование», — объясняет он.

Более того, сейчас Сбербанк торгуется дешевле своих исторических мультипликаторов, продолжает Климентьев. «Даже после ралли 20 декабря банк оценивается по коэффициенту P/BV = 0,87 при уровне ROE выше 23%. Это делает акции привлекательными для долгосрочных инвесторов», — приводит цифры эксперт.

Уровень P/BV исторически является зоной недооцененности акций, добавляет начальник отдела анализа финансовых рынков «КИТ Финанс» Александр Угрюмов. Поэтому в случае движения рынка к 2800–2900 пунктам по индексу Мосбиржи Сбербанк может показать опережающую динамику относительно индекса, считает эксперт.

При текущих уровнях оценки акции Сбербанка могут быть интересны не только на фоне потенциального роста капитала, но и из-за высокой дивидендной доходности, что особенно актуально для инвесторов, ориентированных на получение стабильного пассивного дохода, резюмировал Кирилл Климентьев.

Материалы к статье

Глеб Кухарчук