Метод ФИФО: что это и как FIFO применяется инвесторами

Эксперты «СберИнвестиций» рассказали о расчете налогов инвесторов методом FIFO

FIFO — метод расчета налоговой базы. Инвесторы могут использовать этот метод, чтобы оптимизировать налоговую базу. Эксперты «СберИнвестиций» рассказали, как он работает и что делать, если активы на разных счетах

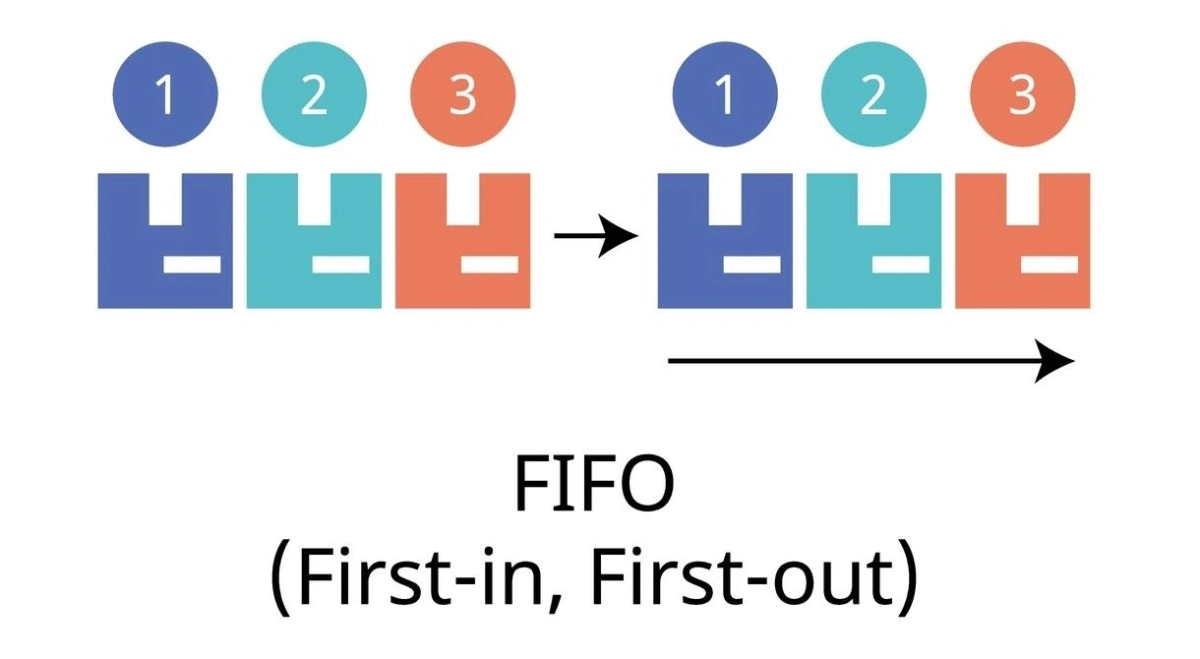

FIFO — от английского First In, First Out. Если перевести дословно, получится «первый зашел — первый и вышел»

Что такое метод FIFO

FIFO — это метод бухгалтерского учета, который предполагает, что активы продаются в том же порядке, в каком они были куплены.

FIFO — от английского First In, First Out. Если перевести дословно, получится «первый зашел — первый и вышел». На языке инвестиций это значит, что первым будет продано то, что первым и купили. Проще говоря: суть метода в том, чтобы при учете списывать активы в порядке их покупки. Это помогает рассчитывать налоговую базу.

(Фото: Shutterstock)

Когда нужно применять метод FIFO самостоятельно

- Если продали валюту или драгоценные металлы.

- Если торговали ценными бумагами через иностранного брокера.

А когда брокер все сделает за вас

Во всех остальных случаях брокер рассчитает и спишет налог сам. Сделает он это в конце налогового периода или когда решите закрыть счет или вывести деньги.

Вот как это работает на примере

Инвестор купил десять акций по ₽100 за штуку. А после — еще пять бумаг, но уже по ₽120.

Когда цена стала ₽115, инвестор решил продать пять акций. В этом случае первыми спишут те бумаги, которые и купили раньше остальных (по ₽100 за штуку).

На этом инвестор смог заработать — купил по ₽100, а продал по ₽115. Разница — ₽15 на бумагу, в сумме — ₽75. Это и есть налоговая база. Она и попадет в налоговую декларацию как доход.

Предположим, после продажи цена упала до ₽95. В этот момент наш инвестор может решить продать оставшиеся пять акций и сразу купить их обратно. Для налоговой он понесет убыток — ₽5 на бумагу, или ₽25 всего. Но на деле его портфель не изменится, а налоговая база станет меньше.

Как работает метод FIFO, если активы на разных счетах

Метод FIFO работает для операций по нескольким счетам, если они открыты у одного брокера. Исключение — индивидуальный инвестиционный счет (ИИС). Налоговые расчеты по этому типу счета проводят отдельно. В остальных случаях брокер учитывает результаты по операциям с нескольких счетов консолидированно.

Кроме того, если проводить операции на счетах разных брокеров, метод FIFO не сработает. У брокера есть данные только по счетам, которые открыты у него. В таком случае, если у инвестора есть активные счета у разных брокеров, ФНС сама рассчитает НДФЛ по всем его доходам на основе 2-НДФЛ, полученных от брокеров.

Как применяется метод FIFO при оптимизации налогов

На размер налога не влияет рыночная стоимость акций или средняя стоимость активов, которую вы видите в приложении для инвестиций. В налоговой смотрят только на фактическую стоимость покупки, продажи бумаг и результат операции — прибыль или убыток. Его брокер отразит в справке 2-НДФЛ.

Разберемся на примере

Если продать бумаги в конце года с убытком, налоговая база уменьшится. Тогда брокер учтет отрицательный финансовый результат сам.

Например, в начале года инвестор купил десять акций по ₽450 за штуку на общую сумму ₽4500. Летом он продал восемь из них по ₽600 за ₽4800. А к осени акции скорректировались и инвестор докупил десять акций по ₽400 на ₽4000.

Итого за год наш инвестор заработал: купил десять акций по ₽450, продал восемь из них по ₽600 и получил прибыль: ₽1200 = 600 × 8 — 450 × 8. Это и будет налоговой базой, с которой придется заплатить 13% — ₽156.

В конце года цена акций упала до ₽300. Инвестор ждал, что котировки вырастут, но этого не случилось. Тогда он решил продать свои оставшиеся 12 акций и зафиксировать убыток.

По методу FIFO сначала списали две бумаги, купленные в самом начале за ₽450, с убытком по ₽150 на каждую, а после — десять акций, купленных осенью за ₽400, с убытком по ₽100. Результат — минус ₽1300.

Не переживайте за нашего инвестора. То, что он зафиксировал убыток по этим акциям, позволило ему снизить налоговую базу и заплатить меньше налогов, ведь по другим бумагам ему удалось заработать. Это лишний раз показывает, как важно диверсифицировать портфель, а оптимизировать налоги — это искусство.

Что важно учитывать при оптимизации налогов методом FIFO

Дата расчетов с бумагами может быть разной. С некоторыми бумагами расчеты идут в режиме Т+1, а по другим — Т+2. Это значит, что расчеты по сделке проходят в течение одного или двух торговых дней. В эту дату исполняется продажа и брокер фиксирует результат по методу FIFO. А затем отражает их в налоговой базе.

Срок владения акциями обнуляется. Если инвестор продает и заново покупает акции, чтобы уменьшить налоговую базу, отсчет владения бумагой начинается заново. Этот факт важно учесть, если планировали держать бумаги больше трех лет и не платить НДФЛ после продажи, воспользовавшись правом долгосрочного владения (ЛДВ).

Материалы к статье

Эксперты «СберИнвестиций»