В какой банк положить деньги в январе: топ-10 вкладов

Названы 10 банковских вкладов со ставкой до 30% годовых

В декабре ЦБ неожиданно оставил ключевую ставку на прежнем уровне — 21%. В ответ банки из топ-10 начали цикл снижения ставок по вкладам. Тем не менее у вкладчиков еще есть шанс зафиксировать доходность на высоком уровне

«РБК Инвестиции» изучили предложения банков по вкладам и отобрали десять самых выгодных из них

Центробанк 20 декабря 2024 года оставил ключевую ставку на уровне 21% годовых и сообщил, что будет рассматривать целесообразность ее дальнейшего повышения в 2025 году. «Нам потребуется некоторое время для оценки всех эффектов достигнутой жесткости. В феврале мы будем выбирать из двух возможных решений. Либо мы убедимся, что достигнутой жесткости достаточно, либо, если текущий масштаб перегрева спроса не будет снижаться, а кредитование перейдет к новому витку расширения, вернемся к обсуждению вопроса о повышении ключевой ставки», — сказала глава ЦБ Эльвира Набиуллина на пресс-конференции.

Подводя итоги 2024 года, в ЦБ отметили, что устойчивое инфляционное давление остается высоким, а рост спроса продолжает значительно опережать возможности наращивания выпуска товаров и услуг. «В этой ситуации Банк России сохраняет ключевую ставку на высоком уровне. Поддержание жестких денежно-кредитных условий необходимо для замедления инфляции и ее возвращения к цели», — сказано в информационно-аналитическом комментарии «Динамика потребительских цен» за декабрь 2024 года.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 20 декабря 2024 года

(Фото: РБК)

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0% в 2026 году и в дальнейшем будет находиться на целевом уровне.

Как ключевая ставка влияет на вклады

В условиях высокой ключевой ставки обычно повышается доходность сберегательных продуктов и растут ставки по кредитам — значит, в такой ситуации выгодно накапливать, а не тратить свои и тем более заемные средства.

Ужесточение денежно-кредитной политики ЦБ началось с июля 2023 года — за прошедшее с тех пор время ключевая ставка выросла с 7,5% до 21% годовых. Следующее заседание совета директоров Банка России по ключевой ставке намечено на 14 февраля 2025 года.

Главный экономист Альфа-Банка Наталия Орлова ожидает, что ключевая ставка на февральском заседании останется неизменной. Она обращает внимание, что в декабре общий фон для заседания был негативный — слабый курс рубля, значительное ускорение инфляции, однако при этом ЦБ все же принял решение взять паузу и ждать признаков охлаждения экономики.

«К середине февраля не будет достаточно статистики, чтобы с уверенностью говорить про охлаждение экономики или его отсутствие, поэтому я ожидаю очередную паузу», — добавляет эксперт.

Главный экономист «Т-Инвестиций» Софья Донец также полагает, что ключевая ставка ЦБ пока не изменится. Однако она отмечает, что рынок находится в том периоде, когда срочные новости оказываются важнее существующих данных.

«Скорее всего, мы не увидим каких-то радикально плохих новостей, и этого будет достаточно, чтобы остаться на паузе. Но учитывая, что у ЦБ в распоряжении будут оперативные данные за январь, это добавится к общей картине февральского решения», — отмечает эксперт.

Рассуждая о динамике ставок по вкладам, Софья Донец обращает внимание, что предыдущее рекордное повышение ключевой ставки до 21% уже полностью отыграно в депозитах, а ожидание дальнейшего роста постепенно уходит из риторики банков.

Тем не менее рынок все еще находится в нетипичной ситуации, когда максимальные ставки по вкладам остаются выше значений ключевой ставки. «Вероятно, такая ситуация останется с нами и далее, поскольку среди банков продолжается конкуренция за клиентов. Однако после текущего плато следующим шагом банков, вероятно, будет снижение ставок в тот момент, когда мы увидим снижение инфляционного давления и подготовку к началу снижения ключевой ставки», — резюмирует эксперт.

Главный экономист Bloomberg Economics по России и Центральной и Восточной Европе Александр Исаков считает, что если данные по инфляции за январь не превысят ожиданий, то с учетом также показавших замедление декабрьских цифр Банк России может принять их в качестве подтверждения правильности своего последнего решения оставить ключевую ставку на уровне 21% и сохранить ее неизменной и в феврале.

«Последние данные по потребительской инфляции в России подтверждают, что пик пройден: цифры оказались ниже и нашего прогноза, и того, что предполагали еженедельно публикуемые данные. Это стало следствием резкого замедления роста цен в секторе услуг», — говорит Исаков.

Большинство россиян — 77% — продолжат формировать финансовую подушку безопасности в 2025 году, следует из опроса, проведенного Почта Банком среди 3 тыс. человек.

По оценке экспертов Почта Банка, это связано со стремлением россиян сфокусироваться на увеличении личного капитала. «Тем более текущие условия рынка позволяют получать высокую доходность», — добавили они.

Авторы исследования также выяснили, что большая часть респондентов будут копить деньги, используя для этого традиционные сберегательные продукты — накопительные счета (44,5%) и вклады (26%). «Одновременно 12% опрошенных инвестируют средства в акции и облигации на фондовом рынке. 11% россиян ответили, что готовы использовать преимущества программы долгосрочных сбережений (ПДС), а 2% начнут вкладывать средства в покупку золота», — добавили эксперты кредитной организации.

По данным Банка России, всего за 11 месяцев 2024 года объем средств населения в банках вырос на ₽8 трлн (+17,6%), что почти в два раза превышает результат за тот же период предыдущего года (+₽4,5 трлн, +11,9%).

Общий объем средств россиян в банках на конец ноября 2024 года составил ₽53,9 трлн.

По данным платформы «Финуслуги», за 2024 год число вкладов, оформляемых на маркетплейсе, выросло в 3,4 раза, тогда как годом ранее — в 2,5 раза. При этом средний размер одного депозита к концу 2024 года достиг полумиллиона рублей. «Показатель вырос почти на 22% — с ₽411 тыс. в январе 2024 года до ₽500 тыс. к концу года. Средний чек одного вклада за 12 месяцев 2024 года составил ₽463 тыс., увеличившись на 13,5% в годовом выражении», — добавили аналитики онлайн-платформы.

По данным сервиса «Банки.ру», наиболее популярными у вкладчиков в 2024 году были депозиты на три и шесть месяцев. «При этом в первой половине года набольший спрос наблюдался на шестимесячные вклады, тогда как во втором полугодии на первое место вышли вклады срочностью три месяца — в ноябре-декабре спрос на такие вклады составил почти треть от общего спроса», — рассказал «РБК Инвестициям» главный аналитик платформы Богдан Зварич. Суммарно же доля спроса на вклады до года включительно, по данным «Банки.ру», во второй половине 2024 года превышала 90%, добавил эксперт.

«Фокусировка на краткосрочных депозитах, на наш взгляд, выглядит логичной и имеет для этого две причины. Первая — при краткосрочном депозите вкладчик имеет оперативный доступ к средствам: можно либо закрыть вклад досрочно с небольшими потерями, либо дождаться его окончания, что много проще, чем при долгосрочном вкладе, если деньги со вклада срочно понадобились. Вторая причина — постепенный рост ставок по вкладам вслед за ключевой ставкой, что позволяло после окончания краткосрочного вклада переоткрывать его на более выгодных условиях», — пояснил Зварич.

По оценке «Банки.ру», в первой половине 2025 года со стороны вкладчиков сохранится повышенный интерес к краткосрочным депозитам. «При это во второй половине года в случае перехода регулятора к смягчению денежно-кредитной политики и, как следствие, ухудшения банками условий по вкладам фокус может сместиться на долгосрочные вклады, открытие которых позволит зафиксировать повышенную ставку по депозиту на длительный срок», — резюмировал эксперт.

Средние ставки по вкладам в банках

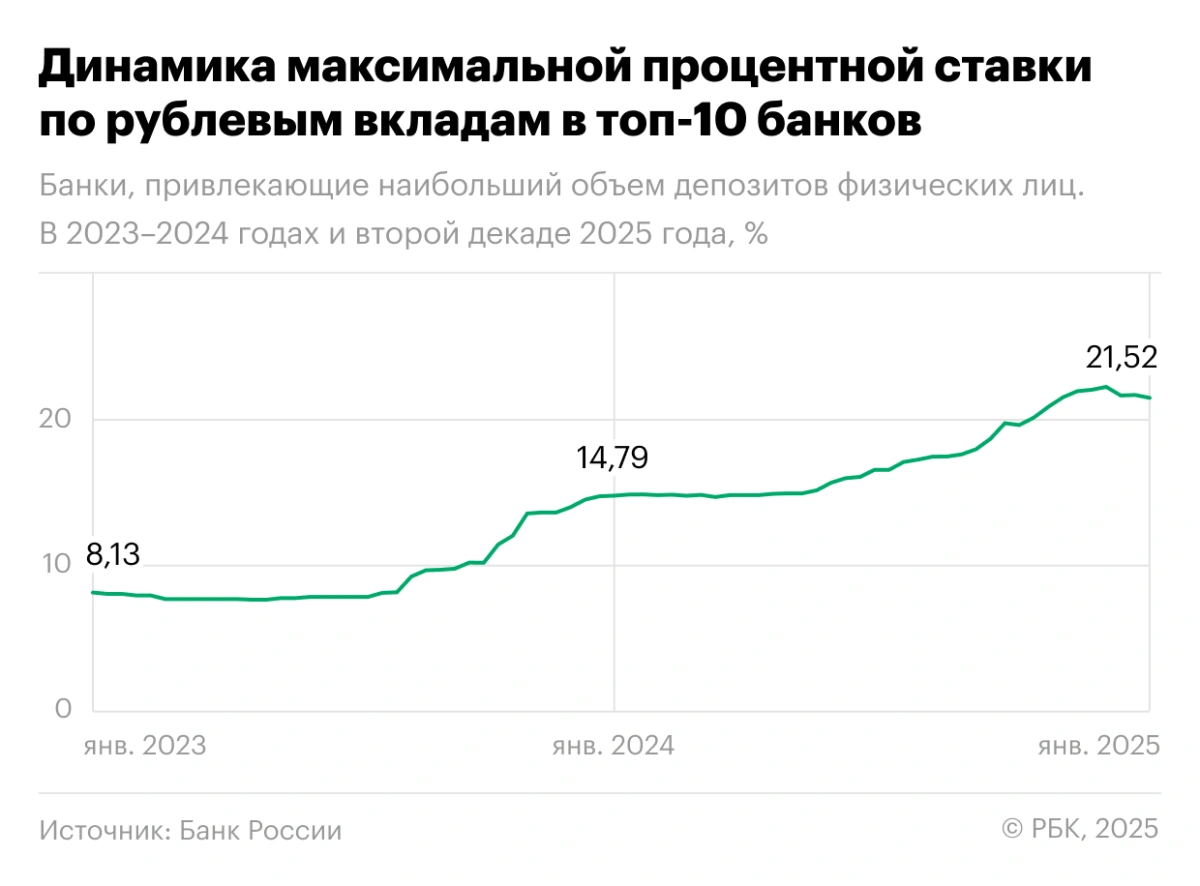

По данным мониторинга Банка России, средняя максимальная ставка в топ-10 банков во второй декаде января снизилась к первой декаде января на 0,2 п.п., до 21,52% годовых.

Динамика максимальной процентной ставки по рублевым вкладам в топ-10 банков

(Фото: РБК)

На 25 января, по данным ежедневного индекса FRG100, средняя ставка в 80 крупнейших банках по вкладам сроком на один год на сумму от ₽100 тыс. составляет 17,37% годовых.

По данным на 24 января, согласно индексу доходности вкладов платформы «Финуслуги», в топ-50 банков по размеру депозитного портфеля по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- на три месяца — 20,16%;

- на шесть месяцев — 21,12%;

- на год — 19,99%.

В топ-10 банков, согласно индексу «Финуслуг», следующие средние ставки (в зависимости от срока):

- на три месяца — 21,55%;

- на шесть месяцев — 22,04%;

- на год — 20,64%.

В «Финуслугах» сообщили, что в крупнейших российских банках продолжается коррекция ставок по вкладам. «Максимальные ставки по вкладам на шесть месяцев снизились до 23,75%, что все еще почти на 3 п.п. выше текущего уровня ключевой ставки», — добавили аналитики маркетплейса. Доходность депозитов снизилась в шести банках из топ-20, при этом три из них входят в топ-10 крупнейших банков, максимальные ставки в топ-20 банков составляют 22–23% годовых, резюмировали они.

По данным Frank Media, в январе крупные банки снижали ставки по самым популярным у населения полугодовым депозитам. Так, за период с 28 декабря 2024 года до 20 января 2025 года почти треть из топ-30 банков по размеру депозитного портфеля приняли решение о снижении максимальной ставки по вкладам.

За указанный период пять банков, входивших в число тех, кто решил понизить ставку по вкладам на полгода, также уменьшили и ставку по вкладам на год, следует из данных Frank RG. «В число таких вошли Совкомбанк, снизивший ставку по таким вкладам сразу на 2 п.п., Металлинвестбанк — на 1,83 п.п., банк «Уралсиб» — на 0,49 п.п., Транскапиталбанк и Инвестторгбанк снизили ставку на 0,25 п.п. Единственным банком, кто понизил ставку только по вкладам на год, стал Московский кредитный банк — на 0,5 п.п., до 22,5%», — добавили авторы исследования.

Топ-10 выгодных вкладов без дополнительных условий в январе 2025 года

Все ставки указаны в эффективном размере (для вкладов с капитализацией дана максимальная доходность при выполнении этого условия), без возможности снятия и пополнения счета

(Фото: Shutterstock)

«РБК Инвестиции» изучили предложения банков по вкладам и отобрали десять самых выгодных из них. Из рейтинга были исключены депозиты, предусматривающие оформление дополнительных услуг для получения максимального процента. Все ставки указаны в эффективном размере (для вкладов с капитализацией дана максимальная доходность при выполнении этого условия), без возможности снятия и пополнения счета.

Указанные в обзоре условия по депозитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

1. Промсвязьбанк

- Ставка: 30%.

- Сумма: ₽50 тыс.

- Срок: 91, 181 или 367 дней.

Вклад доступен для клиентов, у которых нет действующих или закрытых вкладов и накопительных счетов в ПСБ последние 180 дней до открытия вклада «Народный вклад». В мобильном и интернет-банке вклад для новых клиентов станет доступным в течение семи рабочих дней со дня выполнения условий вклада.

2. Т-Банк

- Ставка: 24,01%.

- Сумма: от ₽50 тыс. до ₽30 млн.

- Срок: два года.

3. Альфа-Банк

- Ставка: 24%.

- Сумма: от ₽50 тыс.

- Срок: девять месяцев.

Вклад доступен для новых денег — средств, которые не были размещены на вкладах и накопительных счетах в рублях в Альфа-Банке последние 90 дней, включая день открытия «Альфа-Вклад Новые деньги». На сумму новых денег применяется надбавка с момента открытия вклада и до окончания его срока.

4. Московский кредитный банк

Ставка: 24%.

Сумма: от ₽10 тыс. до ₽2 млн.

Срок: три и шесть месяцев.

Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

5. Азиатско-Тихоокеанский Банк

- Ставка: 23,5%.

- Сумма: от ₽50 тыс.

- Срок: полгода и один год.

Максимальная сумма вклада ограничена суммой новых средств, которых не было в АТБ на счетах/вкладах в течение 90 дней, предшествующих дате заключения договора вклада (за исключением 10 дней до даты заключения договора вклада).

6. Экспобанк

- Ставка: 23,5%.

- Сумма: от ₽30 тыс. до ₽100 млн.

- Срок: 1095 дней (три года).

Минимальная сумма вклада — ₽30 тыс. при открытии в интернет-банке, ₽100 тыс. — в офисах банка.

7. Транскапиталбанк

- Ставка: 23,25%.

- Сумма: от ₽50 тыс. до ₽30 млн.

- Срок: шесть месяцев.

Для открытия вклада можно использовать только новые деньги — средства, которых не было на счетах и вкладах клиента в банковской группе ТКБ предыдущие 90 дней до даты открытия вклада.

8. Почта Банк

- Ставка: 23%.

- Сумма: от ₽50 тыс. до ₽500 тыс.

- Срок: шесть и девять месяцев.

Продукт доступен для клиентов, открывающих вклад на «Финуслугах».

9. Газпромбанк

- Ставка: 23%.

- Сумма: от ₽15 тыс. до ₽10 млн.

- Срок: четыре, шесть и семь месяцев.

Применяется надбавка для новых денег — средств, которых не было на ваших счетах и вкладах в Газпромбанке за 30 дней до даты открытия вклада

Минимальная сумма при открытии вклада в мобильном приложении — ₽15 тыс., интернет-банке — ₽15 тыс., при открытии в офисе — ₽300 тыс.

10. Россельхозбанк

- Ставка: 23%.

- Сумма: от ₽3 тыс. до ₽10 млн.

- Срок: шесть месяцев.

Максимальная ставка доступна для новых сберегателей — физлиц, не имеющих действующих срочных вкладов и накопительных счетов в РСХБ в течение 30 дней до обращения в банк (включая дату обращения) с целью открытия вклада.

Материалы к статье

Дарья Курносенкова

При участии

Ольга Анохина

Ольга Копытина