ФНС назвала итоговую сумму дохода казны за 2024 год от налога по вкладам

Россияне заплатили в бюджет 111 млрд рублей налога на вклады в 2024 году

В 2024 году россияне впервые после отмены льготы уплатили налог на доходы в виде процентов по вкладам за 2023 год. В итоге в российский бюджет от них поступило ₽111 млрд, по данным Налоговой службы

(Фото: Shutterstock)

Поступления в бюджет России от налога на доходы по банковским вкладам в 2024 году составили ₽111 млрд, сообщила Федеральная налоговая служба (ФНС) России в отчете за прошлый год.

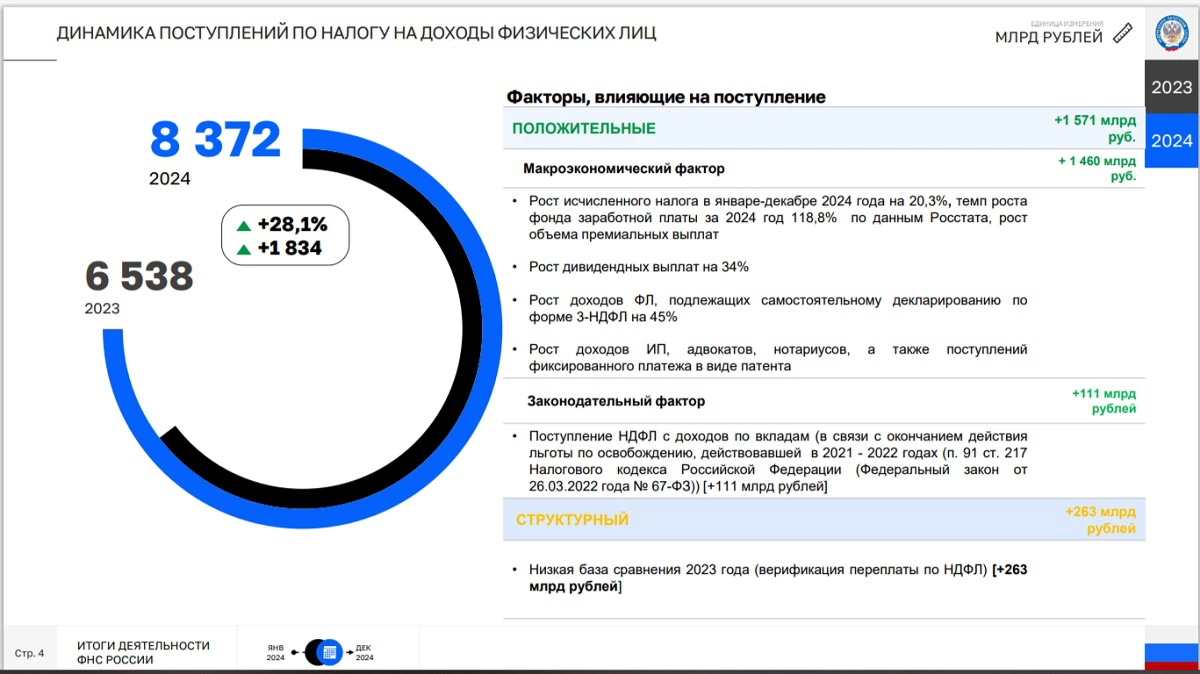

Всего поступления по НДФЛ выросли до ₽8,4 трлн (+28,1% к 2023 году). Основные причины — рост фонда оплаты труда (20,3%), увеличение дивидендов (+34%), доходов по 3-НДФЛ (+45%) и отмена льготы по вкладам.

(Фото: ФНС России)

Российские вкладчики впервые уплатили налог на доходы физических лиц (НДФЛ) по банковским депозитам по итогам 2023 года в связи с отменой льготы по освобождению, действовавшей в 2021–2022 годах.

Налог на вклады появился в 2021 году, но в течение двух лет россияне были освобождены от его уплаты — в 2021–2022 годах. C 1 января 2023 года действие налоговой льготы завершилось. Первые выплаты по нему поступили в бюджет в 2024 году от тех вкладчиков, которые размещали деньги на депозитах в 2023 году и получили доход, превышающий необлагаемую налогом сумму. По итогам 2023 года эта планка составляла ₽150 тыс.

Налогообложению подлежат полученные проценты, превышающие необлагаемый порог. Порог зависит от максимальной ключевой ставки на начало календарного месяца в отчетном году, умноженной на ₽1 млн. Максимальная ключевая ставка в 2023 году составляла 15% годовых и была зафиксирована 1 декабря 2023 года (₽1 млн × 15% = ₽150 тыс.).

В 2024 году ключевая ставка была максимальной на первые числа в ноябре и декабре на уровне 21%. Таким образом, за 2024 год от налогообложения освобождены доходы в виде процентов по вкладам в банках в размере ₽210 тыс. (₽1 млн × 21%). Налог на вклады за 2024 год надо будет уплатить до 1 декабря 2025 года.

По данным ЦБ, в целом за 2024 год средства населения в банках выросли на ₽11,9 трлн (+26,1%), что более чем в полтора раза превышает результат за тот же период прошлого года (+₽7,4 трлн, +19,7%). Общий объем средств россиян в банках на 1 января 2025 года составлял ₽57,5 трлн.

Материалы к статье

Дарья Курносенкова