Штраф за несвоевременную сдачу НДФЛ — что надо знать физлицам и компаниям

Назван размер штрафа, который грозит россиянам за несвоевременную сдачу 3-НДФЛ

За несвоевременную сдачу 3-НДФЛ и 6-НДФЛ предусмотрены штрафы. Рассказываем, в каком размере, за что еще могут наказать и как можно снизить сумму через ходатайство

30 апреля 2025 года истекает срок сдачи декларации 3-НДФЛ за 2024 год

Сдача налоговой отчетности — обязательная часть финансовой жизни и для физических лиц, и для компаний. Каждый год многие вспоминают об этом в последний момент или даже с опозданием.

30 апреля 2025 года истекает срок сдачи декларации 3-НДФЛ за 2024 год. А работодатели уже начали отчитываться по 6-НДФЛ за первый квартал.

Штраф за несвоевременную сдачу НДФЛ

Сдать НДФЛ-отчет — значит подать его в срок. Если пропустить дедлайн, последует штраф. Суммы зависят от типа формы и статуса налогоплательщика.

Физлица чаще всего сталкиваются с 3-НДФЛ — это декларация, которую сдают, например, при продаже квартиры или инвестировании. А вот 6-НДФЛ сдают налоговые агенты, то есть работодатели, отчитывающиеся за сотрудников, — это один из обязательных налоговых расчетов компаний и ИП.

Можно ли подать позже срока? Да, но штраф и пени никуда не денутся. Лучше подать, пусть и с опозданием, чем не подать вообще.

3-НДФЛ для физлиц

Физлица обязаны подать декларацию 3-НДФЛ до 30 апреля года, следующего за отчетным (например, за 2024 год — до 30 апреля 2025-го). Это относится к тем доходам, которые не связаны с трудовой деятельностью — например, вы продали автомобиль или получили крупный подарок от друга.

Пример. В 2024 году вы продали автомобиль за ₽500 тыс., которым владели меньше трех лет. Такой доход облагается налогом, и вы обязаны подать декларацию 3-НДФЛ до 30 апреля 2025 года.

Допустим, вы вспомнили об этом только 31 августа 2025 года — спустя 4 месяца.

НДФЛ к уплате — ₽65 тыс. (₽500 тыс. × 13%).

Штраф за просрочку сдачи декларации: ₽65 тыс. × 5% × 4 месяца = ₽13 тыс.

За нарушение срока предусмотрен штраф — 5% от суммы налога, подлежащего уплате, за каждый полный или неполный месяц просрочки, но не более 30% от этой суммы и не менее ₽1000 (п.1 ст.119 НК РФ).

Если вы получили доход, но при этом расходы документально его превысили (например, убыток по ценным бумагам или продаже имущества) и налог — ноль, сдавать декларацию все равно надо. За нарушение срока будет штраф ₽1000.

6-НДФЛ для работодателей

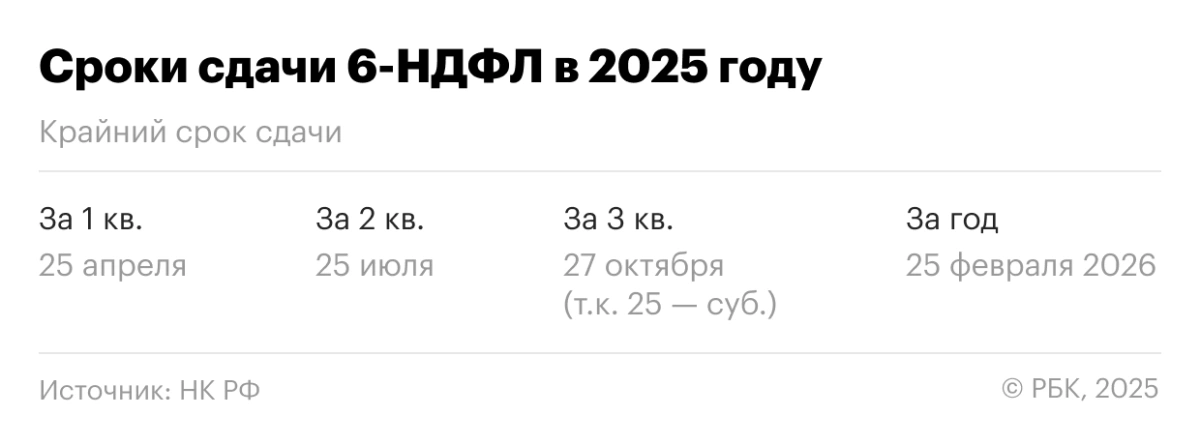

Отчет в 2025 году сдается ежеквартально — до 25 числа того месяца, который идет за отчетным периодом (п.2 ст.230 НК РФ). Исключение — годовой отчет, который нужно сдать до 25 февраля следующего года. Если крайний срок выпадает на праздник или выходной, то срок переносится на ближайший рабочий день.

Сроки сдачи декларации 6-НДФЛ для работодателей в 2025 году

(Фото: РБК)

Если сдали декларацию с опозданием — штраф ₽1000 за каждый месяц просрочки (п.1.2 ст.126 НК РФ).

Если не сдали 6-НДФЛ, то ФНС может заблокировать счет в течение десяти дней с даты, когда истек срок для сдачи расчета (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Штрафы за ошибки в НДФЛ

Ошибки — это не просто опечатки. Иногда они приводят к недоимкам или искажению информации, а значит — штрафам.

3-НДФЛ. Какие могут быть ошибки:

- указали неправильные ИНН, паспортные данные;

- не приложили подтверждающие документы (договор купли-продажи, справки от брокера и т. д.);

- задекларировали доход, но забыли расходы — значит, переплатили налог;

- пропустили срок подачи или уплаты, думая, что «раз налог ноль — можно не торопиться».

Если ошибка повлекла за собой занижение налога, применяется штраф 20% от недоплаты (ст.122 НК РФ). Если ошибка техническая и налог не занижен — с вас потребуют пояснения или уточненную декларацию.

6-НДФЛ. В отчете важно правильно указать ИНН сотрудников, суммы доходов, даты выплат и удержания налога. Ошибки в этих сведениях могут повлечь штрафы:

- за каждую запись с некорректными или искаженными данными (например, ошибочный ИНН сотрудника) — ₽500;

- если налоговый агент подал сведения с заведомо недостоверной информацией, не предоставил ее вовсе или отказался представить данные по запросу налоговой — ₽10 тыс. (п.2 ст.126 НК РФ).

Штраф за неуплату НДФЛ

Бланк декларации 3-НДФЛ, а также правила ее заполнения утверждены приказом ФНС России от 19 сентября 2024 года № ЕД-7-11/757@ и размещены на сайте ведомства

(Фото: Shutterstock)

Если декларация сдана, но налог не перечислен, то начисляется штраф. Размеры штрафов регулируются ст. 126 Налогового кодекса.

Могут ли заблокировать счет? Да, если налог не уплачен и есть решение суда, налоговая может направить исполнительный лист в банк. Тогда заблокируют счет, могут взыскать долг через приставов или арестовать имущество.

3-НДФЛ. Физлицо обязано уплатить налог до 15 июля года, следующего за отчетным. Если налог уплачен не полностью или не уплачен вообще, вас ждет дополнительный штраф:

- 20% от суммы задолженности, если нет признаков налоговых правонарушений (п.1 ст.122 НК РФ);

- 40% — за совершенные умышленно правонарушения, перечисленные в п.1 ст. 122 НК РФ.

Также будут начислены пени за каждый день просрочки — 1/300 от действующей ключевой ставки ЦБ (п.4.1 ст.75 НК РФ).

Пример. Вы все сделали правильно: подали 3-НДФЛ в срок — до 30 апреля 2025 года. Но забыли вовремя заплатить налог. Предположим, сумма к уплате — ₽65 тыс. Заплатили вы ее 25 июля 2025 года, а нужно было до 15 июля. Опоздание — десять дней.

Штраф за неуплату: ₽65 тыс. × 20% = ₽13 тыс.

Пени: ₽65 тыс. × 10 дней × (21% / 300) ≈ ₽455, где 21% — текущая ключевая ставка ЦБ в апреле 2025 года.

Итого: ₽13 455 за просрочку платежа.

6-НДФЛ. Работодатель обязан не только отчитаться, но и перечислить НДФЛ с зарплат сотрудников не позднее дня их фактической выплаты.

При нарушении — штраф 20% от неуплаченной суммы (п.1 ст.123 НК РФ). Пени — 1/300 от ставки ЦБ или 1/150 от ставки в зависимости от суммы.

Ходатайство о снижении штрафа — как подать и что написать

Если вы получили штраф за нарушение налоговых сроков, но были уважительные причины, не стоит сразу мириться с суммой. Закон позволяет снизить штраф, если есть смягчающие обстоятельства. Для этого нужно подать ходатайство.

На чем основано право на снижение?

П. 1 ст. 112 и п. 3 ст. 114 НК — налогоплательщик может попросить снизить штраф, если докажет, что у него были объективные причины для нарушения (болезнь, сложные семейные обстоятельства, технические сбои, непреднамеренные ошибки и т. д.).

Суд или налоговая инспекция обязаны учесть такие обстоятельства при рассмотрении дела.

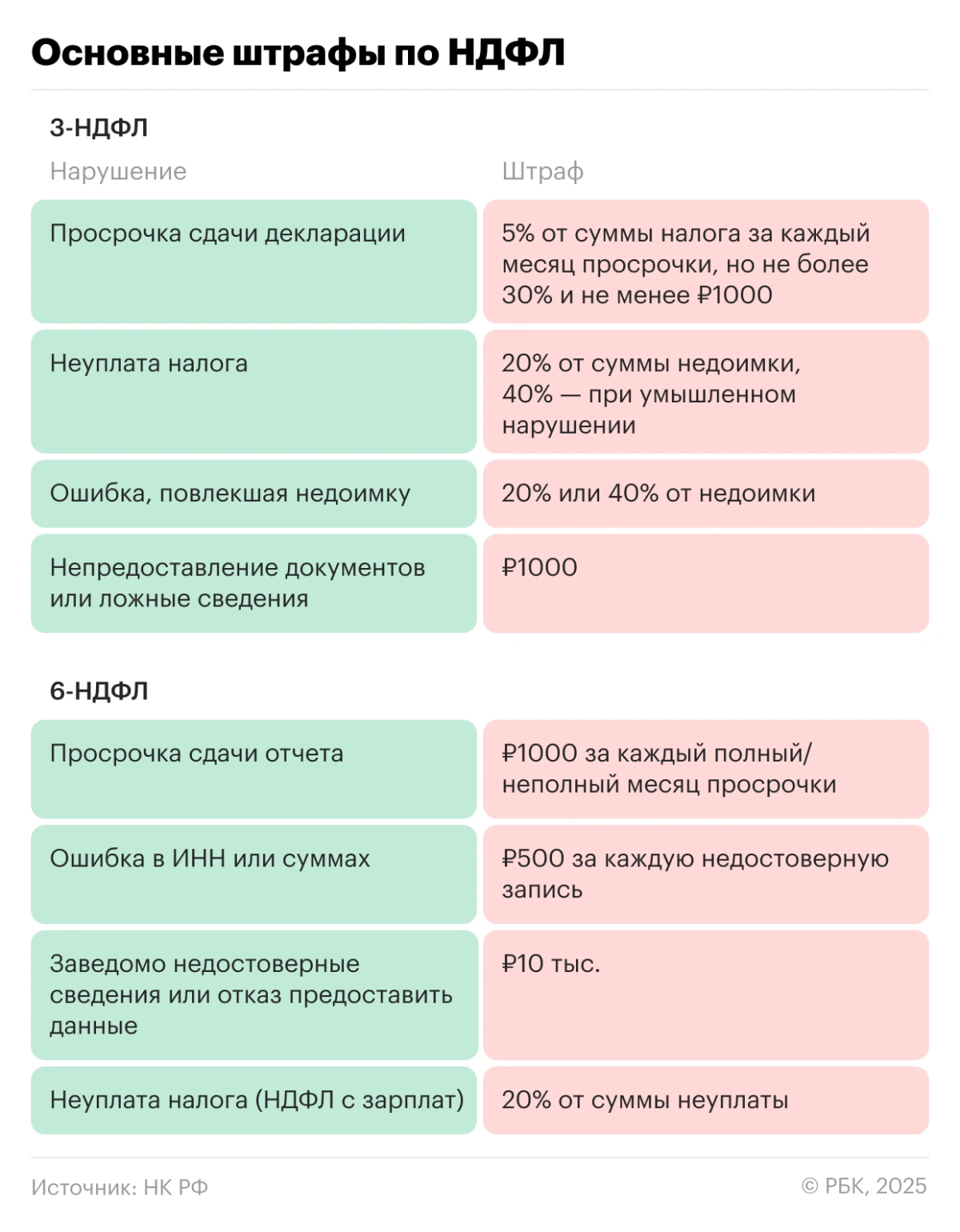

Перечень основных штрафов по НДФЛ

(Фото: РБК)

Чтобы признать обстоятельство смягчающим, нужно подать ходатайство:

- в налоговую, если штраф еще не взыскан;

- в суд, если решение о взыскании уже принято.

Важно: «забыл» или «не знал» недостаточное оправдание. Придется приложить документы, подтверждающие уважительность причин.

Куда направлять:

- через личный кабинет налогоплательщика;

- лично или по почте — в налоговую инспекцию по месту учета;

- для ИП и компаний — в ИФНС по месту регистрации бизнеса;

- в суд — в случае, если штраф уже взыскан и вы оспариваете решение.

Что указать в ходатайстве

Письмо составляется в свободной форме, но обязательно должно содержать:

- ФИО, ИНН, адрес;

- реквизиты решения о штрафе (номер и дата);

- указание на статью НК РФ, на основании которой вы просите снизить штраф;

- описание причин просрочки или ошибки;

- ссылки на подтверждающие документы (и сами документы — в приложении);

- просьбу снизить или отменить штраф.

Также стоит приложить документы, которые подтвердят вашу ситуацию:

- медицинские справки;

- документы о чрезвычайных обстоятельствах (например, справка об аварии, госпитализации);

- скриншоты переписки с техподдержкой, если была техническая ошибка;

- документы, подтверждающие форс-мажор на работе (справки, письма и т. д.).

Своевременная сдача деклараций и уплата НДФЛ — это не только обязанность, но и способ избежать лишних расходов. Даже если налог к уплате равен нулю, декларацию нужно подать в срок — иначе последует штраф. А при просрочке платежа — еще и пени.

Материалы к статье

Светлана Соколовская