Акции Netflix подорожали на 6000% за 10 лет. Что будет с бумагами дальше

Компания стала первопроходцем в секторе потокового вещания. Это сделало ее одним из лидеров отрасли. Но по окончании пандемии акции Netflix замедлят рост, считают эксперты

(Фото: Jacob Lund / Shutterstock)

Стоимость бумаг 4 января 2010 года: $7,64 за акцию

Стоимость сейчас: $476,89 за акцию

Динамика: +6142%

Причина роста: руководство Netflix правильно оценило перспективы потокового вещания, которое вызвало большой спрос среди населения. А пандемия еще больше подогрела интерес к стриминговым сервисам.

Перспективы: у компании есть возможность значительно расширить свой международный бизнес. Помешать дальнейшему росту может высокая конкуренция в секторе, большая долговая нагрузка и переоцененность акций по мультипликаторам.

Пионер стримингового вещания Netflix появился в 1997 году. Сперва компания занималась продажей и прокатом фильмов на DVD-дисках. Но в 2007 году начала активно развивать сервис потокового видео, транслируя фильмы, сериалы и другой мультимедийный контент через интернет. Netflix берет деньги за подписку на свои услуги, по сути, продавая доступ к мультимедийной бибилиотеке.

До 2013 года компания покупала права на показ фильмов, сериалов и телепрограмм у медиакомпаний. Но семь лет назад руководство Netflix организовало съемку собственного контента. Сейчас Netflix выпускает более 100 сериалов и фильмов в год. Наиболее известные из них — «Карточный домик», «Оранжевый — хит сезона», «13 причин почему», «Черное зеркало», «Ведьмак».

Хотя основная деятельность Netflix относится к сфере развлечений, компания входит в технологический индекс Nasdaq Composite. Это объясняется тем, что у Netflix есть собственная стриминговая платформа. Компания также сотрудничает с Amazon, используя для своих данных ее облачную инфраструктуру.

Большая часть акций Netflix находится у институциональных инвесторов. Крупнейший акционер Netflix на текущий момент — американская инвестиционная компания Capital Group. Ей принадлежит пакет размером 8,62%. Еще 7,76% — у независимой инвестиционной компании The Vanguard Group. В числе акционеров также JP Morgan.

Netflix входит в пятерку технологических гигантов — Facebook, Amazon, Apple, Netflix и Google (Alphabet). Эти компании часто упоминаются вместе как FAANG — по первым буквам их названий.

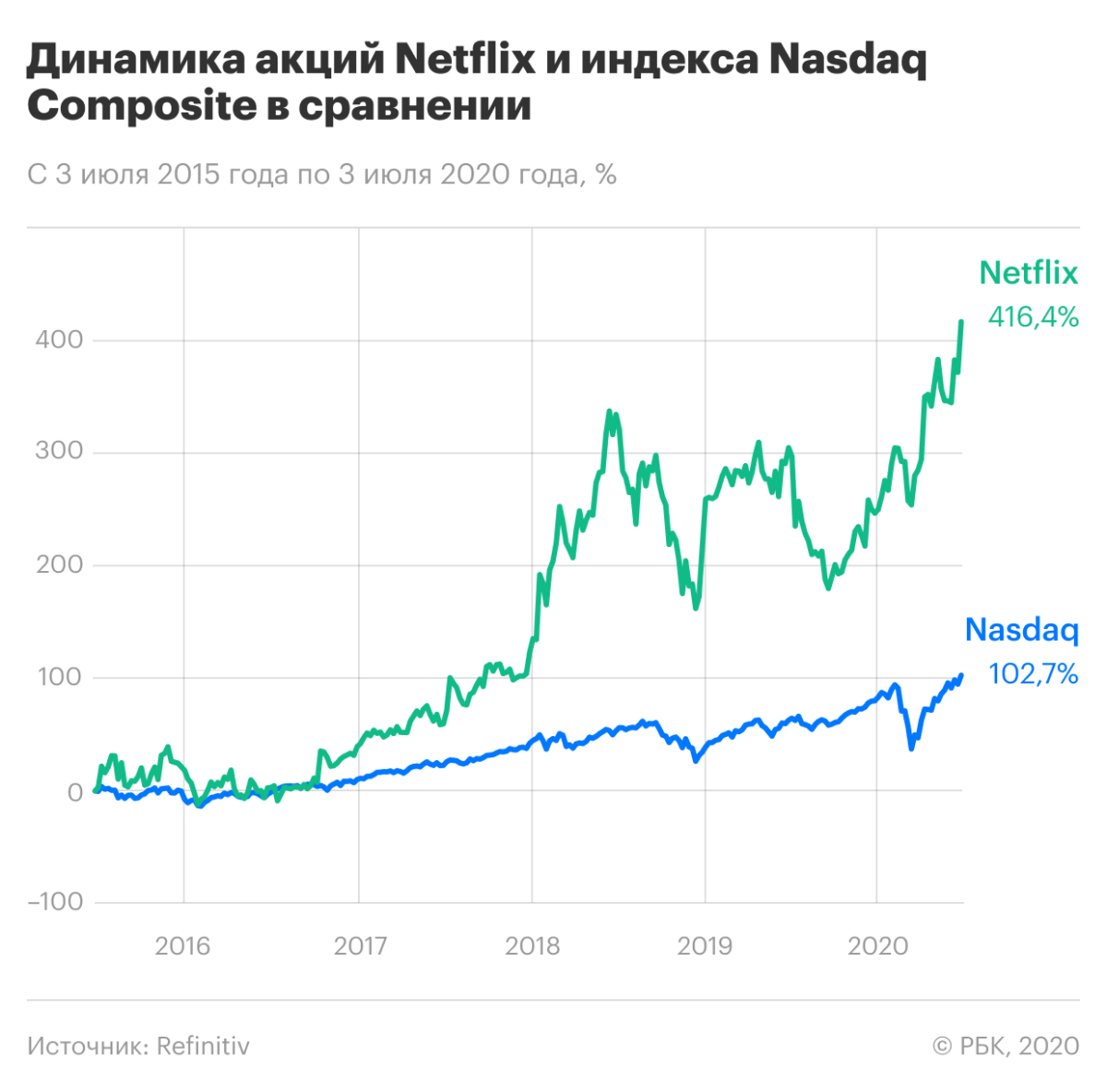

Netflix за пять лет вырос в рыночной стоимости на 416%. За это время индекс NASDAQ прибавил только 103%. А на десятилетнем отрезке рост стримингового сервиса составил целых 6142%. То есть если бы в начале 2010 года инвестор вложил в компанию $1000, то к сегодняшнему дню он заработал бы более $60 тыс.

Дальновидность руководства. Netflix первый оценил и реализовал возможности, которые дает потоковое вещание. Благодаря дальновидности руководства компания стала сперва первопроходцем, в затем и лидером на этом рынке.

К началу 2010-х годов популярность Netflix взлетела до небес. Число подписчиков росло двузначными темпами, и на конец первого квартала 2020 года компания уже обслуживала 182 млн человек. Они принесли Netflix доход в $5,8 млрд.

Пандемия COVID-19. Netflix стал одной из немногих компаний, выигравших от пандемии. Перевод сотрудников на работу из дома и самоизоляция сильно ограничили людей в развлечениях. Наиболее привлекательным и доступным видом досуга оказался просмотр фильмов через стриминговый сервис.

В результате за первые три месяца 2020 года подписку на сервис во всем мире оформили 15,77 млн человек. Это всего на 12 млн меньше, чем за весь 2019 год. Благодаря новой аудитории Netflix сумел добиться положительного свободного денежного потока (FCF) — $161,61 млн. Примечательно, что в последний раз компания фиксировала положительное значение FCF во втором квартале 2014 года.

«Положительный FCF в большой степени был достигнут благодаря тому, что компания перенесла часть запланированного к производству контента на более поздние даты. Временное снижение расходов привело к росту наличных средств и приравненных к ним эквивалентов на балансе компании», — объяснил такой результат аналитик по международным рынкам General Invest Михаил Смирнов.

Тем не менее эксперт обратил внимание, что руководство Netflix все равно ожидает, что по итогам всего 2020 года свободный денежный поток вернется на отрицательную территорию. То есть расходы превысят доходы. Экономия в первом квартале может стать временным явлением, так как неотснятые фильмы будут завершены позже, добавил он.

(Фото: guruXOX / Shutterstock)

Международный бизнес. У Netflix есть большой потенциал роста на международных рынках, считают эксперты. По их мнению, американский рынок уже перенасыщен, так что возможности привлечь новых пользователей там ограничены.

На это указывают данные отчетности за минувший квартал. В первые три месяца 2020 года число платных подписчиков на Netflix в США и Канаде составило 70 млн. А, к примеру, в Азиатско-Тихоокеанском регионе — всего 19,8 млн. При этом по сравнению с предыдущим кварталом прирост составил 3,4% и 22,2% соответственно.

Работа на имидж и привлечение клиентов. 21 мая 2020 года Netflix объявил, что собирается прекратить автопродление подписки для учетных записей, которые не использовались более 12 месяцев.

«Для компании, которой все еще не удается генерировать денежный поток, добровольный возврат денег представляется странным выбором. «Мертвые» счета — это как свободные деньги для компаний; без затрат на обслуживание клиентов они могут быть очень прибыльными для бизнеса», — прокомментировал ситуацию старший персональный брокер по международным рынкам компании «БКС Брокер» Тимур Баянов. Однако он добавил, что сумма, о которой может пойти речь, несущественна для бизнеса Netflix.

По мнению аналитика инвестиционной компании «Фридом Финанс» Валерия Емельянова, этот щедрый жест может иметь большие имиджевые последствия. «Во-первых, Netflix уже вошел в историю как первый из числа крупных провайдеров контента, который так лояльно отнесся к своим клиентам. А во-вторых, это сильный сигнал для инвесторов, что потеря «мертвой» аудитории незначительна для бизнеса», — сказал он.

«По нашему мнению, Netflix довольно удачно воспользовался ситуацией, чтобы выделиться на фоне конкурентов. Имея более узкую базу клиентов, сервисы Hulu, Disney+ и HBO вряд ли смогут ввести автоотмену подписки. И при прочих равных пользователи будут иметь больше мотивов выбрать именно Netflix. Это будет долгосрочно поддерживать продажи компании и котировки ее акций», — заключил Емельянов.

Высокая конкуренция. Популярность потокового вещания привлекла на этот рынок такие крупные компании, как Apple, Walt Disney, Amazon и другие. Сейчас Netflix все еще возглавляет рейтинги стриминговых сервисов. Но ему уже приходится отстаивать свое место на рынке, откуда его вытесняют сильные конкуренты.

В ноябре 2019 года на рынок вышел сервис Disney+, который сразу привлек огромную аудиторию. За четыре месяца после открытия Disney+ набрал 50 млн платных подписчиков по всему миру, хотя в компании рассчитывали достичь 60 млн только к 2024 году.

Среди недавно открывшихся видеосервисов также:

Кроме того, ранее на рынке уже работали сервисы Hulu от Walt Disney, Amazon Prime и HBO Now от AT&T. Открытие новых потоковых сервисов привело к побочному результату: владельцы фильмов и сериалов отказывались продавать лицензии на показ сторонним компаниям, так как планировали транслировать их на собственных платформах. Именно таким образом Netflix потерял права на показ популярных сериалов «Офис» и «Друзья».

В этих условиях Netflix приходится увеличивать затраты на съемку и покупку прав на фильмы и телепередачи. А это ведет к росту долговой нагрузки.

(Фото: Africa Studio / Shutterstock)

Долговая нагрузка. Сейчас Netflix работает в весьма неблагоприятных условиях. На создание фильмов и сериалов требуется все больше денег, и компания вынуждена занимать средства. На конец первого квартала 2020 года чистый долг Netflix равнялся $9,52 млрд. Годом ранее он был намного меньше — $6,96 млрд, а еще годом ранее — в марте 2018 года — $3,95 млрд.

Впрочем, инвесторов долговая нагрузка Netflix на текущий момент не очень беспокоит, поскольку соотношение чистого долга к EBITDA находится в пределах нормы: 0,82 на конец 2019 года и 0,71 на конец 2018 года.

Соотношение чистый долг/EBITDA говорит о способности компании отдавать долги. Показатель указывает, за сколько лет она сможет отдать задолженность при неизменных финансовых результатах. Обычно не вызывают беспокойства значения меньше 2.

Отсутствие дивидендов. Netflix вообще не платит дивидендов. Все свободные и привлеченные средства компания вкладывает в производство собственных оригинальных фильмов и сериалов, стремясь отстоять долю на рынке потокового вещания и привлечь новых подписчиков.

Из-за этого Netflix теряет внимание инвесторов, которые придерживаются дивидендной стратегии. Это не помогает росту акций компании.

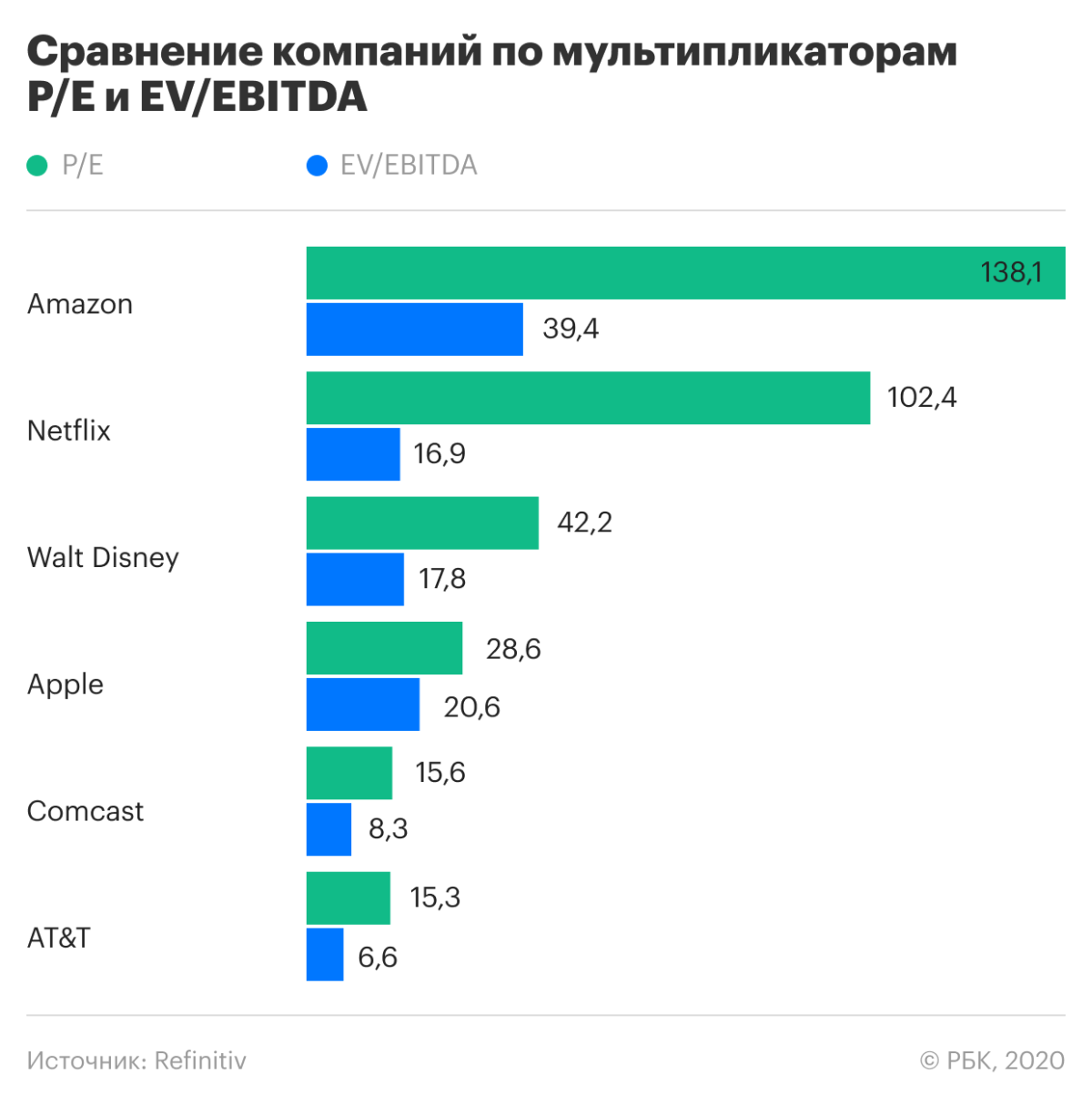

Переоцененность. Рынок оценивает акции Netflix довольно дорого, о чем говорят мультипликаторы. Соотношение рыночной стоимости к прибыли P/E составляет 102,4, что весьма высоко даже для компании технологического сектора. EV/EBIDTA на уровне 16,9 входит в средний диапазон по сектору.

Netflix, как и большинство конкурентов, сейчас торгуется выше среднеисторических значений. Главной причиной такого взлета акций стала пандемия коронавируса. «Акции Netflix наряду с Zoom Video стали чемпионами карантина, так как смогли обеспечить зрителей качественным контентом на период самоизоляции», — рассказал РБК Quote руководитель аналитического департамента AMarkets Артем Деев.

Эксперт предупредил, что по мере снятия ограничений число зрителей будет сокращаться — скажется увеличение деловой активности и сокращение времени на просмотр сериалов. Но у Netflix остается большой потенциал роста и лояльная аудитория, сказал он.

«Сейчас бумаги компании торгуются выше $476 за акцию, что на 56% выше мартовского минимума. Это довольно высокая цена, так что после снятия карантина инвесторы, возможно, уже не смогут получить такой высокий прирост капитала», — полагает Деев.

Михаил Смирнов считает, что на данный момент Netflix выглядит противоречивой инвестицией из-за растущей конкуренции в секторе и вероятности дальнейшего увеличения долговой нагрузки.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Материалы к статье

Валентина Гаврикова