Новая нормальность: какими трендами пандемия заразила рынок M&A в России

Пандемия привела к упадническим настроениям на рынке M&A. Однако сделки, обусловленные фундаментальными факторами, «постояли немного и снова пошли», считает партнер инвестбанка Aspring Capital Сергей Айрапетов

(Фото: «РБК Инвестции»)

Начало 2020 года было многообещающим с точки зрения M&A активности. Однако пандемия естественным образом значимо повлияла как на количество, так и на характер сделок.

Традиционно анализируя M&A транзакции в light-индустриях российской экономики — к таковым относятся компании сектора диджитал, медицины, розничной торговли, — мы обращаем внимание на сделки среднего размера. Использование такого фильтра помогает увидеть среднее значение активности на рынке. Сделки в нефтегазовой отрасли, электроэнергетике, металлургии, в сфере добычи других полезных ископаемых или в тяжелой промышленности на сегодня зачастую политизированы и непоказательны.

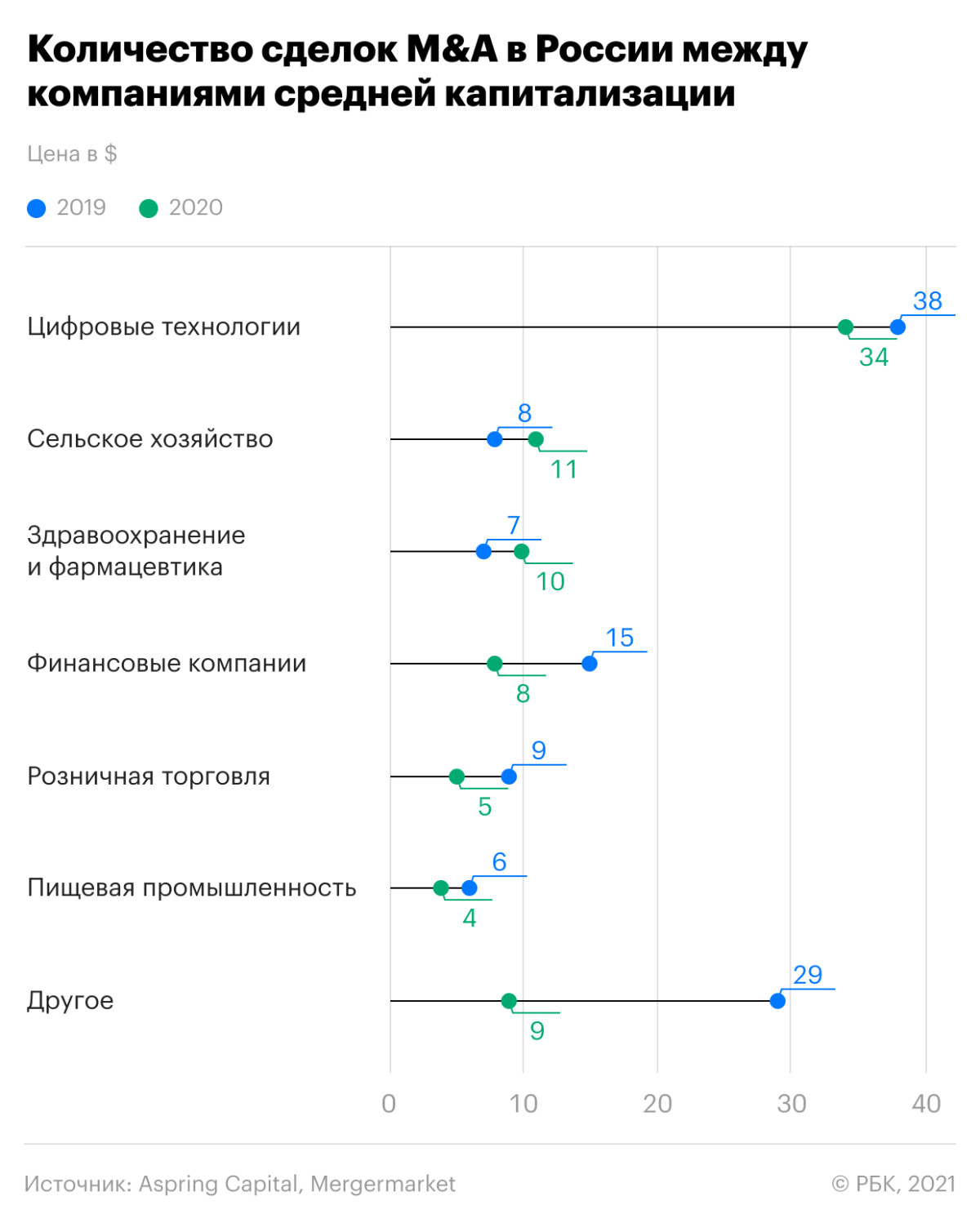

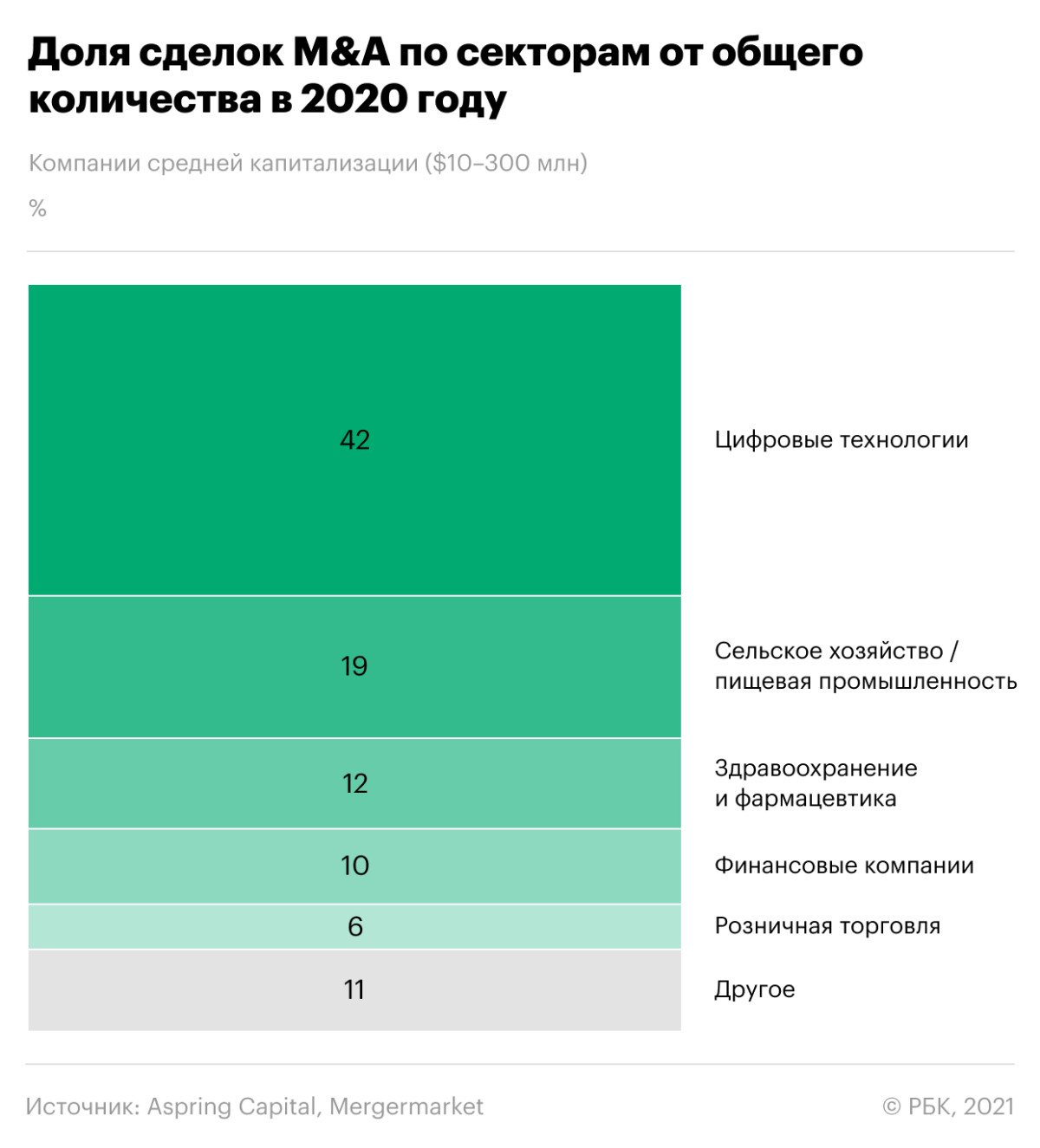

Всего за 2020 год, используя наши критерии, мы отобрали 81 сделку. Это на 28% меньше, чем в 2019 году. При этом из них 34 сделки (более 40%) пришлись на технологические секторы: интернет, медиа и телекоммуникации.

Любопытно, что не упала, а выросла активность в агросекторе — с 8 до 11 сделок.

C марта — апреля 2020 года целый ряд сделок, в особенности в ретейле, были поставлены на паузу или отменены. Покупатели не понимали, что будет с экономикой в условиях локдауна, поэтому бросили основные силы на обеспечение безопасности труда и реакцию на изменения спроса и каналов сбыта. Интересно, что целый ряд «долгих» сделок по продаже активов, начавшихся задолго до пандемии, был закрыт в прошлом году. Например, произошли продажи интернет-операторов «Акадо», WestСall и «Зеленая точка».

В прошлом году и инвесторы, и продавцы бизнеса столкнулись с беспрецедентными единоразовыми искажениями финансовых результатов продаваемых компаний из-за разнонаправленных эффектов ковида: непродуктовая розница недобрала существенную часть выручки из-за локдауна; производители снеков недополучили доходы от продаж ресторанному бизнесу; многие частные клиники зафиксировали сверхдоход от тестирования на ковид, при этом загрузка врачей общей специализации в период пандемии снизилась; сервисы онлайн-доставки и дистанционного обучения кратно выросли. Все это — практические примеры, замеченные в ходе сделок, когда сторонам приходилось проявлять креативность и принимать стратегические решения, оценивая размер конкретного единовременного эффекта пандемии и его влияния на оценку бизнеса.

Так, понимание рынком необратимости сдвига спроса в онлайн, который лишь ускорился во время пандемии, дало толчок сделкам в цифровой сфере. И напротив — рост продаж отдельных групп лекарств не привел к хайпу на рынке в фармацевтическом секторе (произошло всего три сделки в 2020 году), так как в целом рынок не показывает серьезного роста в последние годы из-за ограниченной покупательной способности населения.

Неопределенность обстановки повлияла и на готовность инвесторов к выбору пути постепенного контроля, а не 100%-ному поглощению, несмотря на стратегический характер инвестиций. Например, Mail.ru Group приобрела 25% в «Учи.ру», «Л’Этуаль» — 90% в сети магазинов «Подружка», венгерский стратегический игрок Iron Mountain — 75% в сервисе хранения документов OSG Records Management. Подобные сделки, как правило, включают в себя договоренности партнеров по возможностям доведения доли стратега до 100% и уменьшают асимметрию веры и информации, с одной стороны, снижая риски покупателей, а с другой, оставляют потенциал для получения прибыли продавцам.

Модное сегодня явление под названием «экосистемность» правит бал на технологическом рынке M&A — здесь произошло больше десяти заметных сделок за год. При этом самих экосистемных покупателей в России можно сосчитать по пальцам одной руки. Важно отметить, что такие сделки не являются продолжением ключевого на данный момент бизнеса покупателей, а позволяют ему выйти в другие сервисы и погрузить своих клиентов в экосистему. Например, покупка ВТБ регионального банка или холдингом Mail.ru Group разработчика игр не рассматриваются нами как экосистемные.

Активнее всех строит свою экосистему с помощью M&A «Сбер», совершивший сделки с медийной группой «Рамблер» (прежде всего в ней интересен видео стриминг Okko), музыкальным стримингом Zvooq, поисковым и навигационным сервисом 2ГИС и интернет-аптекой «Еаптека».

Совместное предприятие «Сбера» и Mail.ru Group серьезно упрочило позиции на рынке foodtech, приобретя сервисы доставки продуктов «Самокат» и готовой еды «Кухня на районе». Mail.ru самостоятельно развивает свой edtech-холдинг — об этом свидетельствуют сделки с «Учи.ру» и GeekBrains.

Остальные стратегические инвесторы более осторожны: «МегаФон», ранее финансировавший видеостриминг Start, стал миноритарным акционером сервиса. «Яндекс» ограничился приобретением автоматизированного рекламного сервиса К50, а группа ВТБ приобрела крупную миноритарную долю в дистанционном юридическом сервисе «Европейская юридическая служба».

На рынке остались и классические консолидационные сделки, позволяющие покупателю увеличить свою долю рынка или географическое покрытие. В качестве примеров можно привести сделку HeadHunter по приобретению сервиса «Зарплата.ру», покупку ЦИАН ресурса с объявлениями о недвижимости N1 — лидера на уральском и сибирском рынках. Произошло и давно ожидаемое укрупнение на рынке электронных торгов — «РТС-Тендер» приобрел лидера на рынке коммерческих электронных торгов B2B-Center.

Фонды прямых инвестиций, сумевшие в период санкционного давления привлечь финансирование, не так заметны на рынке. Однако они совершили несколько интересных приобретений. Winter Capital приобрел долю в образовательной онлайн-платформе Skyeng, Baring Vostok инвестировал в производителя экосредств для мытья посуды, стирки и уборки дома Synergetic, а консорциум Elbrus Capital и Winter Capital приобрел долю основателей сервиса Banki.ru.

Начиная с осени игроки стали привыкать к затянувшейся новой нормальности и даже вторая и возможная третья волны пандемии не могут остановить капитал в поиске возможностей в виде привлекательных сделок. Рынок переживал падение экономики, девальвации и санкции — переживает и пандемию.

Задаваясь вопросом о том, что нас ждет в 2021 году, можно в первую очередь с большой степенью уверенности предположить, что сектор технологий останется основным драйвером на рынке, а экосистемы — основными покупателями. Во-вторых, во многих секторах по мере замедления темпов роста будет происходить консолидация, например среди дата-центров или в сегменте self-storage складов. Возможно, произойдут и интересные сделки в сфере FMCG, так как бизнес большинства транснациональных корпораций в России не растет, и они заинтересованы в выходе в новые продуктовые ниши через покупки.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Материалы к статье

Сергей Айрапетов специально для РБК Инвестиций