ОФЗ: что это такое, доходность и риски для инвесторов

Облигации федерального займа считаются самым надежным способом рублевых инвестиций в России. Зачем государство занимает деньги у инвесторов и хорошо ли платит кредиторам — в ликбезе «РБК Инвестиций»

(Фото: Shutterstock)

В этой статье:

Что такое ОФЗ

Облигация федерального займа (ОФЗ) — это государственная ценная бумага, дающая владельцу право на гарантированный доход, размер и порядок выплаты которого определен при выпуске, а также на получение ее номинальной стоимости при истечении срока займа.

Проще говоря, ОФЗ — это долговое свидетельство от государства, согласно которому оно берет в долг у инвесторов и обязуется выплатить в оговоренные сроки определенный процент за пользование их деньгами. Инвестор, купивший ОФЗ, фактически становится кредитором государства.

Облигации федерального займа выпускаются Министерством финансов России для покрытия дефицита федерального бюджета и погашения долговых обязательств, согласно ст. 103 «Бюджетного кодекса РФ» от 31 июля 1998 года № 145-ФЗ. Долговые обязательства Российской Федерации полностью и без условий обеспечиваются всем находящимся в собственности Российской Федерации имуществом.

ОФЗ относятся к долговым обязательствам Российской Федерации и входят в состав государственного внутреннего долга России.

Гособлигации — это бумаги выпущенные для покрытия дефицита федерального бюджета

(Фото: Shutterstock)

Первые облигации федерального займа были выпущены в 1995 году. С 1999 года ОФЗ стали основным финансовым инструментом привлечения средств в федеральный бюджет для финансирования расходов государства.

По состоянию на 1 апреля 2022 года общий объем государственного внутреннего долга Российской Федерации составляет ₽16,6 трлн, из них ₽15,9 трлн заимствовано с помощью государственных ценных бумаг, а ₽15,5 трлн приходится на ОФЗ. Соответственно, рынок ОФЗ занимает 93,4% внутреннего долга Российской Федерации. Самым активным и объемным годом размещений ОФЗ стал 2020-й — благодаря отмене верхних границ госзаймов и государственного долга в рамках мер по борьбе с пандемией Минфин более чем в два раза превысил объемы, предусмотренные программой на год, и занял ₽5,31 трлн по номиналу. Этот показатель стал историческим рекордом российского рынка гособлигаций.

По состоянию на апрель 2022 года на Московской бирже торгуется 61 выпуск государственных облигаций общим объемом выпусков на ₽19,3 трлн.

В 2022 году из 11 запланированных аукционов размещения ОФЗ в первом квартале состоялись только три, на второй квартал график аукционов будет опубликован после принятия Минфином России решения о возобновлении размещений ОФЗ. С 9 марта 2022 года приостановлено размещение облигаций федерального займа для физических лиц (ОФЗ-н). Банки-агенты не будут принимать от граждан заявки на приобретение данных облигаций до специального уведомления от Минфина. Все обязательства (погашение, выкуп, выплата купонов) по уже размещенным ОФЗ-н всех выпусков подлежат неукоснительному исполнению в полном объеме и в установленные сроки.

Виды облигаций федеральных займов

ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.).

История рынка облигаций федеральных займов началась в 1995 году с выпуска ОФЗ с переменным купонным доходом (ОФЗ-ПК).

В 1996 году начали выпускаться ОФЗ с постоянным купонным доходом (ОФЗ-ПД).

В 1998 году были введены в обращение ОФЗ с фиксированным купонным доходом (ОФЗ-ФК или ОФЗ-ФД), через которые проводилась реструктуризация (выплата) долгов по государственным краткосрочным облигациям, выпущенным до дефолта 17 августа 1998 года.

В 2002 году началась эмиссия ОФЗ с амортизацией долга (ОФЗ-АД).

В период 2015–2017 годов появилось три новых вида ОФЗ: ОФЗ с индексируемым номиналом (ОФЗ-ИН), бескупонные ОФЗ (БОФЗ) и ОФЗ для физических лиц (ОФЗ-н).

При расчете доходностей ОФЗ с плавающими купонами придется учитывать дополнительные факторы

(Фото: Shutterstock)

По состоянию на апрель 2022 года в обращении находятся пять видов ОФЗ.

ОФЗ-ПД

Облигация федерального займа с постоянным купонным доходом имеет единую ставку для всех купонов на весь период до погашения, которая известна при выпуске. Купонный доход выплачивается два раза в год. По состоянию на апрель 2022 года на рынке обращаются 29 выпусков ОФЗ с купонными выплатами от 0,25% до 8,5% годовых и сроками обращения от трех до 30 лет, что может позволить инвестору составить портфель как для среднесрочной, так и долгосрочной стратегии.

ОФЗ-ПК

Облигация федерального займа с переменным купонным доходом, называемые также флоутер/флоатер (от англ. float — «плыть»), имеет переменную ставку купонного процента, который изменяется в зависимости от среднего значения ставки RUONIA за определенный период — чем выше эта ставка, тем выше доходность по облигации, и наоборот. По некоторым выпускам также предусмотрена надбавка (фиксированная премия) к ставке купона. По состоянию на апрель на рынке обращается 16 выпусков ОФЗ-ПК, из них только у шести выпусков к купонам добавляются премии (называемые также спред, или маржа) к ставке RUONIA — от 0,4% до 1,6% годовых.

RUONIA (Rouble Overnight Index Average) — это индикативная взвешенная ставка однодневных рублевых кредитов на условиях overnight, отражающая стоимость необеспеченного рублевого заимствования банками с минимальным кредитным риском. Проще говоря, RUONIA — это средняя ставка, по которой крупнейшие российские банки выдают друг другу кредиты на один день.

RUONIA рассчитывается с 8 сентября 2010 года ЦБ РФ по методике, разработанной Национальной валютной ассоциацией (НВА) на основе отчетных данных о депозитных сделках, которые были заключены ведущими российскими банками между собой в течение всего дня.

При выборе ОФЗ-ПК инвестору стоит внимательно ознакомиться с условиями расчета купонного дохода конкретной бумаги, а также обратить внимание есть ли так называемая премия (спред, или маржа) к ставке RUONIA.

Купонный доход по обращающимся на текущий момент на Мосбирже бумагам выплачивается два или четыре раза в год. Срок обращения облигаций с переменным купонным доходом — от 3 до 20 лет. Купонный доход данного вида ОФЗ меняется и заранее неизвестен. Бумаги относятся к категории структурных ценных бумаг, их можно купить только после прохождения тестирования.

ОФЗ-ИН

Облигация федерального займа с индексируемым номиналом имеет фиксированный размер купона, но ее номинал изменяется в зависимости от инфляции. ОФЗ-ИН на профессиональном языке называют линкерами (от англ. Inflation-linked Bonds — облигации, привязанные к инфляции). Номинальная цена ОФЗ-ИН индексируется в зависимости от индекса потребительских цен (ИПЦ) на товары и услуги в РФ, согласно данным Росстата. Номинал, который на дату выпуска составляет ₽1000, ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом. Размер купона ОФЗ-ИН фиксирован на уровне 2,5%, но в денежном выражении он каждый раз отличается, так как рассчитывается от номинала, который «догоняет» инфляцию только через три месяца. Например: в марте 2022 года значение ИПЦ выросло на 7,61%, номинал и купон повысятся на указанный процент в июне. При дефляции (снижении индекса потребительских цен) линкеры защищены от потерь ниже номинала — при погашении инвестор получит не менее изначального номинала, то есть ₽1000.

«Важно понимать, что точная сумма, которую держатель ОФЗ-ИН получит при погашении, зависит от будущей инфляции. Она может быть как больше, так и меньше, чем совокупный доход, который можно получить по обычным ОФЗ с аналогичным сроком до погашения. Главным риском для держателей инфляционных ОФЗ может стать изменение методики расчета индекса потребительских цен или прекращение публикации. На наш взгляд, общий объем задолженности по инфляционным ОФЗ (₽763 млрд, или 4,8% от общего объема выпущенных ОФЗ) не такой большой, чтобы государство специально пошло на искажение ради экономии выплат», — говорит генеральный директор УК «Арикапитал» Алексей Третьяков.

На данный момент в обращении находятся четыре выпуска инфляционных ОФЗ с купонными выплатами два раза в год по ставке 2,5% годовых. ОФЗ-ИН — структурный финансовый инструмент, для их приобретения на бирже требуется пройти тестирование у брокера.

ОФЗ-АД

Облигация федерального займа с амортизацией долга предусматривает погашение номинальной стоимости облигаций по частям в конкретные даты периода обращения. Даты погашения определяются перед выпуском облигаций. Погашаемые части фиксируются в процентах от номинала, размер их может отличаться по датам погашения. На апрель 2022 года на рынке обращается пять выпусков облигаций с амортизацией долга с выплатами купона один или два раза в год. Инвесторам следует обратить внимание, что ставка купонного дохода у четырех из пяти выпусков не установлена на едином уровне, но известна и рассчитана заранее до срока погашения. ОФЗ-АД считаются крайне малоликвидными бумагами, поэтому могут отсутствовать в брокерских приложениях для покупки.

ОФЗ-н

Облигация федерального займа для физических лиц. Буква «н» в их названии расшифровывается как «народные» или «для населения». Министерство финансов разработало данные бумаги как нечто среднее между депозитами и облигациями, чтобы непрофессиональные инвесторы могли с их помощью научиться инвестировать в долговые бумаги и поняли их особенности. ОФЗ-н продаются и покупаются исключительно через уполномоченные банки, на данный момент к таковым относятся Сбербанк, ВТБ, Промсвязьбанк, Почта Банк. Срок обращения ОФЗ-н — три года, раз в полгода выплачивается купон. Всего таких выплат по шесть у каждого бонда. Купонная доходность увеличивается ступенчато: например, для народных облигаций выпуска 53008RMFS — с 5,0% до 8,87% годовых. По состоянию на апрель 2022 года у физических лиц есть возможность приобрести один из шести обращающихся выпусков ОФЗ-н. Несмотря на приостановку новых размещений ОФЗ-н, все обязательства по старым выпускам проводятся беспрепятственно — их можно продать в уполномоченных банках, погасить и получать купонные выплаты.

Как работают ОФЗ

Право осуществления государственных внутренних заимствований от имени Российской Федерации в соответствии с бюджетным кодексом принадлежит правительству либо уполномоченному им Министерству финансов. Эмитентом всех существующих на текущий момент ОФЗ является Минфин. Генеральным агентом по размещению, выкупу и обмену ОФЗ является Банк России.

Занятые у инвесторов через ОФЗ денежные средства государственные органы могут направлять на покрытие дефицита федерального бюджета, а также для погашения прежних государственных долговых обязательств.

Согласно программе заимствований, утвержденной на год вперед, Министерство финансов проводит аукционы по размещению облигаций федерального займа, в котором, как правило, принимают участие институциональные (например, банки, фонды) и крупные частные инвесторы. О проведении аукционов инвесторы узнают из публикаций на сайте Мосбиржи, кроме того, сам Минфин публикует график их проведения на квартал вперед.

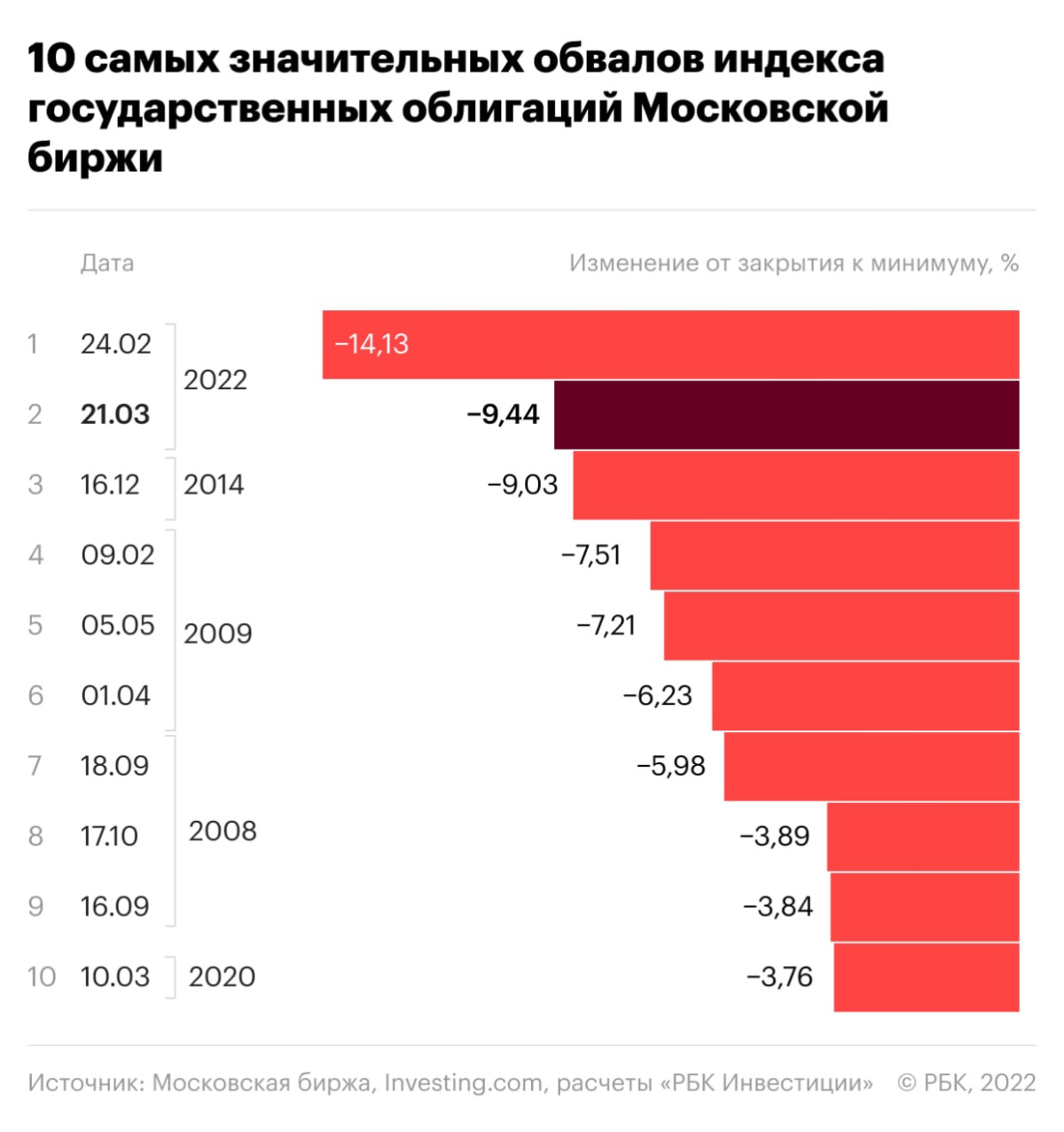

Крупнейшие обвалы ОФЗ за всю историю индекса RGBI, по данным на 20 апреля 2022 года

(Фото: РБК)

Минфину, как любому другому эмитенту, приходится конкурировать на рынке за инвестора и предлагать ему более высокие купонные ставки в период повышения ключевой ставки и роста инфляции. Однако ОФЗ считаются одними из самых защищенных бумаг на рынке благодаря тому, что гарантом выплат по ним выступает государство, причем всем своим имуществом, поэтому, как правило, ставки по госбумагам обычно ниже, чем у корпоративных облигаций в тот же период размещения. Тем не менее слишком низкие ставки на аукционе могут привести к тому, что на бумаги будет низкий спрос и план по заимствованиям не будет выполнен по графику.

После первичного размещения облигации перепродаются на вторичном рынке, где их уже может приобрести любой желающий, имеющий на инвестиции около ₽1000.

Общие характеристики ОФЗ

- Начало выпуска — с июля 1995 года.

- Сроки обращения — свыше трех лет.

- Форма существования — документарная с обязательным централизованным хранением, что приравнивает ее к бездокументарной ценной бумаге.

- Номинал — ₽1000.

- Эмитент — Министерство финансов РФ.

- Форма владения — именная.

- Форма выплаты дохода — фиксированная или переменная купонная ставка.

Доходность облигаций федерального займа

Доходность по гособлигациям в значительной степени зависит от проводимой на текущий момент времени денежно-кредитной политики Банка России, в первую очередь, от текущего размера ключевой ставки и прогноза ее изменения в кратко- и среднесрочной перспективе, рассказал «РБК Инвестициям» начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский.

«В свою очередь, политику ЦБ определяет уровень инфляции в стране и цель, которую регулятор стремится достичь посредством применения доступных ему рычагов. Также на доходности ОФЗ могут влиять и локальные факторы — такие как, например, внутренний и внешний новостной фон или повышенный спрос инвесторов на качественные активы», — отметил эксперт.

Любой цене ОФЗ соответствует определенная доходность, которая зависит от размера купонных выплат по займу, срочности купонного периода, длине самого выпуска, его структуре (наличие оферт или амортизационных выплат) и стоимости бумаги. «Рассчитать доходность облигаций можно самостоятельно или воспользоваться уже готовыми цифрами, которые предоставляют биржа и торговая система», — советует Малиновский.

При расчете различают простую и эффективную доходность. Суть расчета простой доходности — это соотнести будущий доход, который будет получен по выпуску (выплаченные купоны и разница между ценой покупки и продажи или погашения) с затраченными на приобретение средствами, далее полученная сумма переводится в проценты.

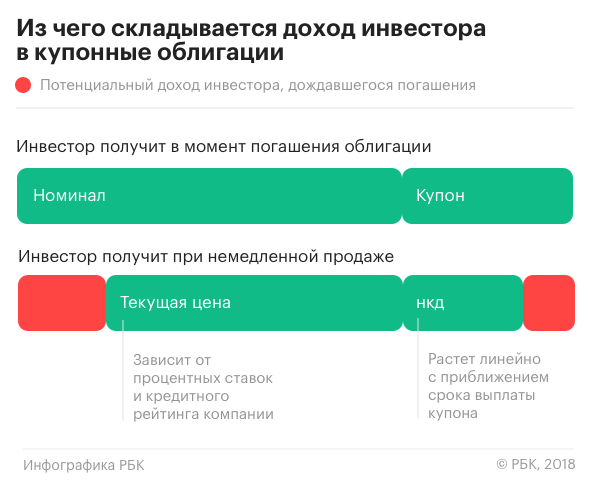

Из чего складывается доход инвестора в облигации с постоянным купонным доходом

(Фото: РБК)

Расчет эффективной доходности строится на различной стоимости денег во времени — ₽100 сейчас стоят больше, чем ₽100, полученные через год. Поэтому при расчете эффективной доходности каждый денежный поток по облигации (купон, амортизационная выплата или погашение) дисконтируется на определенную величину. Как правило, в торговых системах используется именно формула эффективной доходности.

«Инвестор, купив гособлигацию и дождавшись ее погашения, получит именно ту доходность, на которую рассчитывал при приобретении. Продавая же бумагу раньше срока погашения, можно получить доход как выше запланированного, так и ниже — вплоть до убытка. Самым негативным событием для держателей облигаций является дефолт эмитента, но в случае российских гособлигаций такой вариант развития событий крайне маловероятен», — заключил Владимир Малиновский.

Как купить ОФЗ физическому лицу

Для покупки ОФЗ, обращающихся на бирже, инвестору потребуется открыть брокерский счет и через него приобретать бумаги — так же, как и любые другие ценные бумаги.

ОФЗ можно приобретать как на обычный брокерский счет, так и на индивидуальный инвестиционный счет (ИИС), который также можно открыть у любого брокера.

Стоимость ОФЗ на вторичном рынке обычно варьируется около ₽1000, она зависит от спроса и предложения — чем выше спрос, тем выше цена, тем ниже доходность, и, наоборот, превалирующие над спросом продажи ОФЗ со стороны инвесторов приводят к снижению цен на них и росту доходностей.

Распродажа облигаций с возможным убытком традиционно происходит в период повышения ключевой ставки, так как инвесторы ожидают появление на рынке бумаг с более высокой доходностью, что позволяет им перекрыть потери. Новые покупатели при этом тоже получают более высокую доходность, что выравнивает рынок.

Разновидность ОФЗ-н можно приобрести только в уполномоченных для их продаж банках.

Какие облигации федерального займа купить

Долговой рынок в условиях обособления экономики, которое происходит сейчас, неизбежно претерпит изменения, считает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

«Российские компании не смогут занимать, как раньше, на внешних рынках в твердой валюте — в долларах и евро. Скорее всего, они будут осуществлять эти заимствования на рынке рублевых облигаций. Поэтому сейчас этот рынок будет расти. ОФЗ как база этого рынка, безусловно, имеет перспективы», — уверен Евгений Жорнист.

Однако нужно различать перспективы с точки зрения заимствующих и инвестирующих.

«Кратковременно ОФЗ очень прилично подросли, и среднесрочно и долгосрочно покупка ОФЗ выглядит привлекательно с точки зрения инвесторов. Минфин, скорее всего, не будет выходить на рынок с предложением по ОФЗ в этом году — у него есть большие запасы на казначейском счете — занимать ему и не требуется. Нерезиденты «заперты» в ОФЗ, поэтому не смогут оказывать давления на их цены. ЦБ будет снижать ключевую ставку, потому что инфляция имеет природу не спроса, а предложения, также более низкая ставка потребуется из-за падающего ВВП — экономике нужно помогать. Эти тенденции длительные, поэтому, скорее всего, доходности будут снижаться. При сравнении с вкладами ОФЗ на длительный срок сейчас обыгрывают банковские ставки», — заключил Жорнист.

Главный управляющий УК «Атон-менеджмент» Константин Святный в текущей ситуации для инвесторов, склонных к риску, рекомендует обратить внимание на ОФЗ со средним сроком до погашения — (пять — восемь лет, с погашением в 2027–2030 годах).

«Банк России сейчас смягчает ДКП и стремится снижением ставки вернуть приемлемые условия кредитования для субъектов экономики. Этот процесс, скорее всего, продолжится в ближайшее время, при этом уровень до которого ЦБ собирается понизить ставку, пока непонятен. Однако рекомендовать более длинные выпуски сейчас преждевременно из-за сохраняющейся геополитической напряженности и уже состоявшегося значительного роста цен по ОФЗ», — объясняет свою позицию эксперт.

Ключевая ставка 14 октября 2013 года — 11 апреля 2022 года

(Фото: РБК)

Консервативным инвесторам можно рассмотреть в качестве покупки «инфляционные» ОФЗ-ИН на фоне, вероятно, более длительного периода повышенной инфляции не только в России, но и в мире.

Риски ОФЗ

(Фото: Shutterstock)

Для облигаций характерны процентный, кредитный и инфляционный риски, отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

- Процентный риск — это риск того, что ключевая ставка из-за высокой инфляции вырастет и цена облигации снизится. Чем выше дюрация выпуска ОФЗ, тем выше этот риск. Защититься от него можно с помощью выбора коротких выпусков или выпусков с плавающей ставкой ОФЗ-ПК.

- Кредитный риск — это риск того, что эмитент не сможет расплатиться по облигации. ОФЗ является самым надежным эмитентом рублевых облигаций, поэтому этот риск здесь минимален.

- Инфляционный риск — это риск того, что доходность по ОФЗ не перекроет инфляцию и капитал в реальном выражении будет постепенно обесцениваться. Для этого важно оценивать потенциал разгона инфляции и при необходимости выбирать инфляционные ОФЗ-ИН с индексацией номинала.

Традиционные риски, характерные для ценных бумаг, ОФЗ также касаются. В условиях повышенной волатильности они точно так же могут существенно падать или расти в цене, хотя их главным отличием является тот факт, что инвестор может рассчитывать на получение номинальной стоимости бумаги при ее погашении.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Материалы к статье

Ольга Копытина