Какие облигации купить в 2023-м: 15 надежных выпусков с высокой ставкой

Долговой рынок в 2022-м, несмотря на драматические события, смог не только выстоять, но и выйти в плюс. Смогут ли облигации остаться надежной гаванью в 2023 году и какие события будут на них влиять, рассказали эксперты

(Фото: Shutterstock)

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

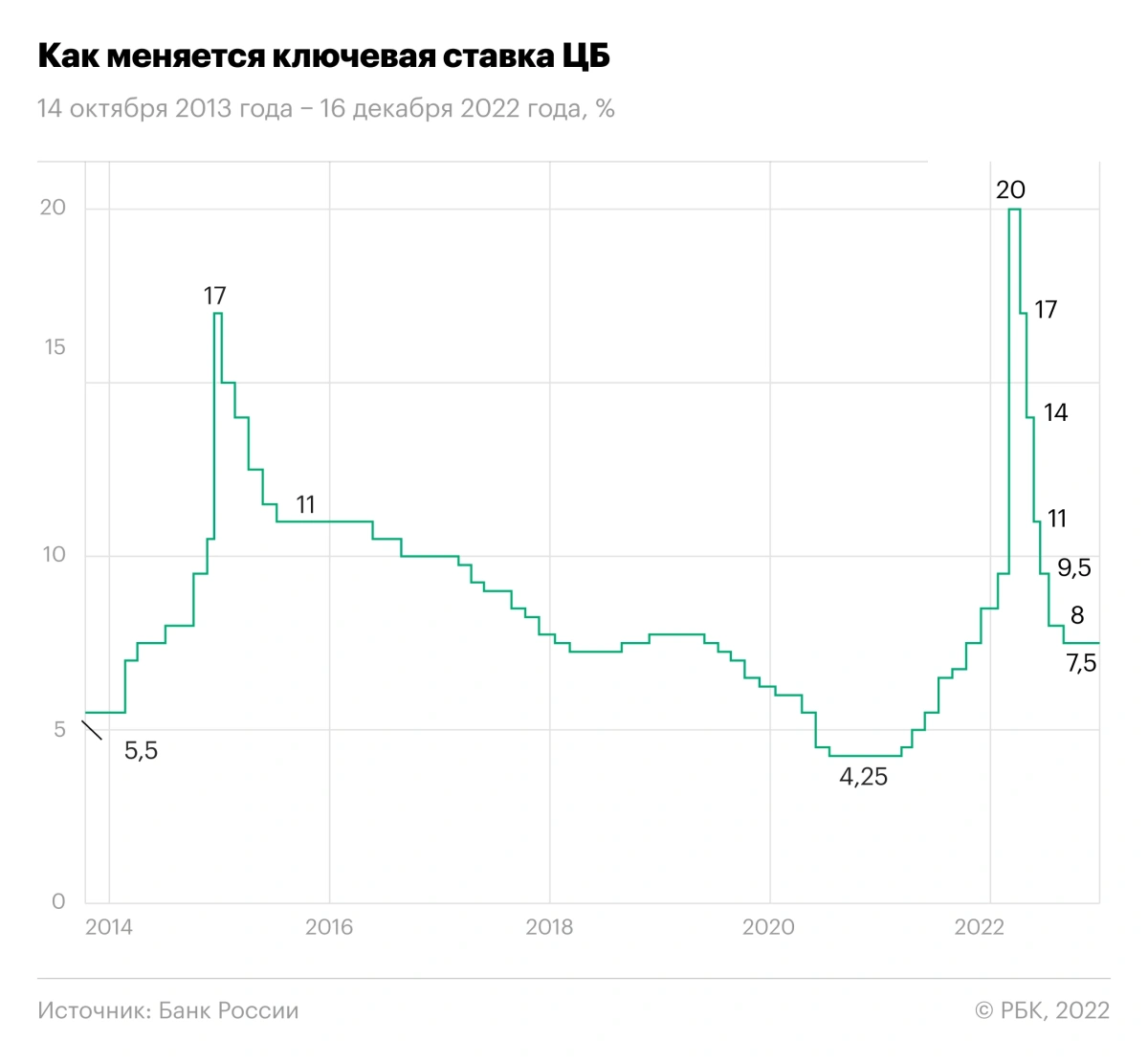

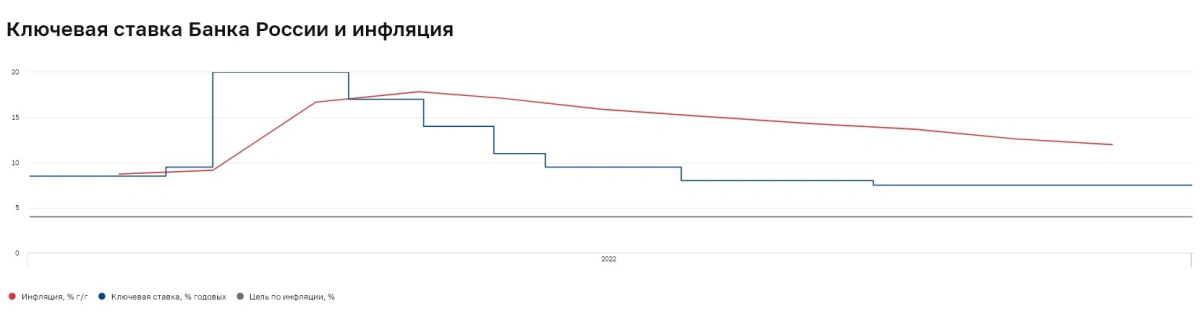

Банк России установил ключевую ставку на уровне 7,5% с 16 сентября и на двух последующих заседаниях — в октябре и декабре — оставлял ее неизменной.

Как меняется ключевая ставка ЦБ, 14 октября 2013 года — 16 декабря 2022 года

(Фото: РБК)

При этом инфляция с сентябрьских показателей в 13,68% в октябре снизилась до 12,63%, а в ноябре — до 11,98% год к году. По данным на 26 декабря, инфляция составила 12,19% в годовом исчислении.

(Фото: Банк России)

Что ждет рынок облигаций в 2023 году

Как ключевая ставка и инфляция будут влиять на облигации

Российская экономика продолжает адаптироваться к работе в условиях как старых, так и новых западных санкций, что пока не позволяет с уверенностью говорить о том, по какому пути она пойдет в 2023 году, считает начальник отдела анализа долгового рынка брокерской компании «Открытие Инвестиции» Владимир Малиновский. «С одной стороны, Банк России прогнозирует инфляцию на уровне 5–6%, что открывает возможность для дальнейшего снижения ключевой ставки. С другой стороны, ЦБ говорит о сохраняющихся среди населения проинфляционных настроениях, вероятности расширения в 2023 году бюджетного дефицита и роста объема заимствования Минфина на открытом рынке», — напоминает Малиновский.

Он обращает внимание на то, что снижение экспорта углеводородов, а также потенциальное снижение цен на ключевые товары на глобальном рынке может привести к изменениям счета текущих операций, что окажет давление на курс рубля и, возможно, на уровень инфляции.

«Два этих сценария предполагают диаметрально противоположную реакцию рынка облигаций и, соответственно, стратегию инвестиций. Принимая во внимание возможные риски, считаем, что начинать следующий год стоит с достаточно консервативным портфелем, с тем чтобы впоследствии адаптировать его в зависимости от развития ситуации. Такой портфель может включать относительно короткие облигации срочностью около года качественных корпоративных эмитентов с рейтингом А и выше, выпуски ОФЗ с переменным купоном (ОФЗ-ПК) и линкеры (ОФЗ-ИН), а также замещающие облигации в долларах или евро», — считает эксперт.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист ожидает снижение ключевой ставки, что повлечет и снижение доходностей ОФЗ с разными сроками до погашения. «Наклон кривой ОФЗ будет сокращаться, в первую очередь за счет снижения длинных доходностей. В целом долговой рынок будет расти», — говорит эксперт.

Новые размещения на долговом рынке

В четвертом квартале 2022 года заметно возросла активность первого эшелона на рынке первичных размещений. Корпорации предлагали бумаги в основном с комфортной срочностью два-три года и с премией к рынку. «Активность размещений облигаций первоклассных компаний в 2023 году на внутреннем рынке, вероятно, будет только нарастать», — считают аналитики «ВТБ Мои Инвестиции».

Евгений Жорнист ожидает на рынке появления новых эмитентов и продолжения замещений еврооблигаций. Он не исключает размещения облигаций в разных валютах, но если базовыми валютами станут доллар или евро, то расчеты по погашению и купонам будут вестись в рублях.

В «Тинькофф Инвестициях» также прогнозируют большое количество первичных размещений в рублевом сегменте в 2023 году для рефинансирования долгов. «Кроме того, продолжится тренд на рост заимствований в юанях, крупные заемщики будут размещать все больше валютных облигаций, поскольку стоимость заимствования в данной валюте существенно ниже», — рассказал кредитный аналитик «Тинькофф Инвестиций» Михаил Иванов.

Основной объем первичных размещений будет сосредоточен в первом эшелоне, эмитентам с более низким кредитным качеством придется конкурировать за средства инвесторов, уверен эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. «Минфин может быть активен на первичных аукционах, к чему располагает ожидаемый дефицит бюджета. Ведомство может предпочитать долгосрочные выпуски, за счет чего крутой наклон кривой ОФЗ сохранится большую часть года», — добавил эксперт.

Риски дефолтов

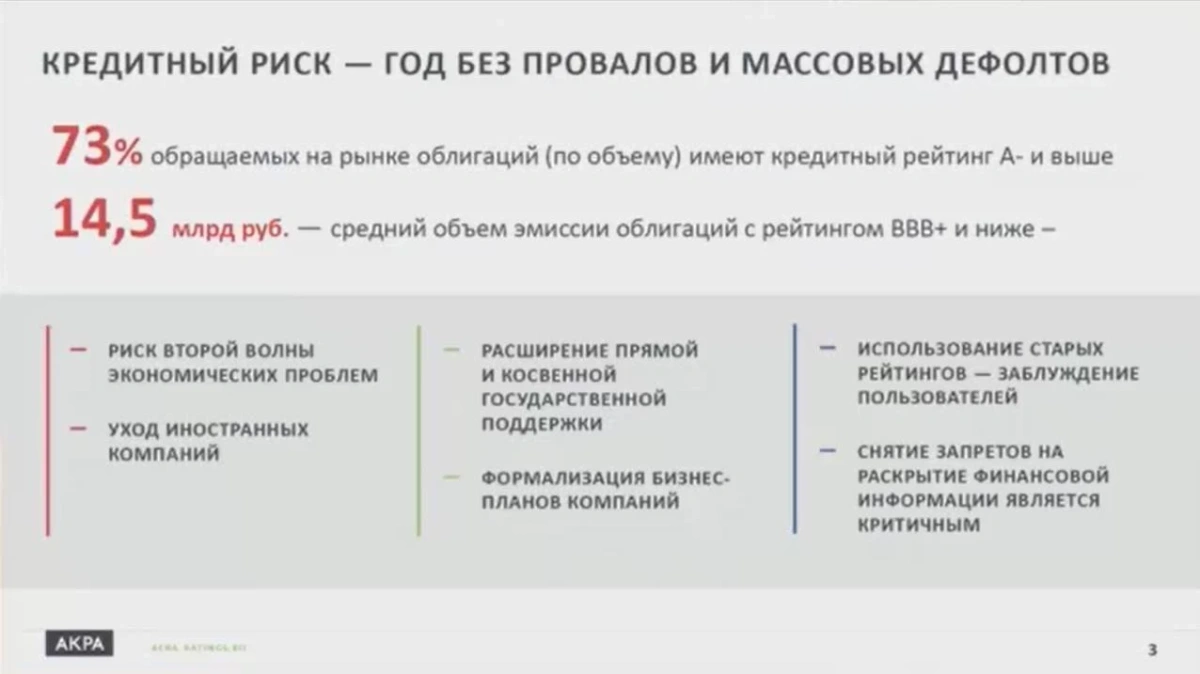

«В 2023 году мы не увидим толпу обманутых инвесторов и массовых дефолтов, как когда-то было с толпой обманутых вкладчиков», — считает генеральный директор Аналитического кредитного рейтингового агентства (АКРА) Михаил Сухов. По его словам, АКРА не видит никаких оснований для системных проблем, которые долговой рынок может доставить инвесторам в 2023 году. Мнение кредитных аналитиков он аргументировал тем, что ¾ (или 73%) от общего объема облигаций, которые обращаются на рынке, имеют достаточно высокий кредитный рейтинг — А- и выше. «По таким бумагам по определению, по тем моделям, которыми пользуется АКРА, дефолтность не может быть выше, чем 1%», — рассказал Сухов.

(Фото: АКРА)

Игорь Галактионов, в свою очередь, считает, что велика вероятность роста дефолтов облигаций в рейтинговой категории ниже BBB по национальной шкале. «В 2022 году уже наблюдался рост числа дефолтов в сегменте ВДО (высокодоходные облигации. — «РБК Инвестиции»), и в 2023 году на фоне сложностей с рефинансированием взятых по низким ставкам долгов проблема может усугубиться. Инвесторам в ВДО важно диверсифицировать портфель и внимательно следить за качеством входящих в него эмитентов», — предостерег эксперт.

Ожидание новых налоговых льгот для инвесторов в облигации

Среди тенденций на долговом рынке в 2023 году Владимир Малиновский также отметил, что не исключает появления мер, стимулирующих дальнейший выход физических лиц на финансовый рынок. «Например, для них могут быть расширены налоговые льготы при инвестировании в бумаги компаний отдельных отраслей, а также гособлигации», — говорит эксперт.

Полноценное раскрытие информации по финансовым показателям

Аналитики «Открытие Инвестиций» ожидают постепенного восстановления транспарентности банков и компаний, многие из которых полностью или частично прекратили публикацию финансовой отчетности в 2022 году.

Какие облигации покупать для высокой доходности в 2023 году

ОФЗ

Доходности на рынке ОФЗ остаются повышенными в среднесрочных и долгосрочных выпусках — 9,5–10,3% годовых, отмечают аналитики «ВТБ Мои Инвестиции». По их оценке, краткосрочные ОФЗ выглядят перекупленными — торгуются значительно ниже уровня ключевой ставки в пределах 7–7,3% годовых. В результате разница в доходностях между десятилетними и двухлетними ОФЗ превысила средние исторические уровни и находится в диапазоне 200–250 б. п. Эксперты ожидают, что этот спред будет постепенно сужаться.

«На рынке ОФЗ выделяем участок 4–7 лет с доходностями 8,5–9,8% годовых, где в последнее время максимальный перепад доходностей в 140–150 б. п., то есть премия за год разницы, составляет 40–50 б. п.», — приводят расчеты эксперты.

В «ВТБ Мои Инвестиции» напомнили о необходимости диверсификации инвестиций. «В портфеле всегда нужно иметь небольшую долю (до 15–20%) защитных инструментов. ОФЗ с плавающими купонами (флоутеры) выступают защитой от непредвиденного роста ключевой ставки — за счет квартальных переменных купонов они быстрее адаптируются к новым уровням ключевой ставки. Инфляционные ОФЗ (линкеры) — как страховка от всплеска инфляции благодаря индексации номинала на размер инфляции с трехмесячным лагом», — аргументировали аналитики.

Несмотря на то что Банк России на последнем заседании в 2022 году вновь сохранил ставку на текущих уровнях и дал достаточно нейтральный сигнал в пресс-релизе, в «Тинькофф Инвестициях» ожидают, что в 2023 году регулятор все-таки перейдет к ужесточению своей политики на фоне увеличения бюджетного дефицита, ослабления курса рубля и высоких рисков стагфляции в ведущих экономиках мира. Регулятор также отмечает, что проинфляционные факторы в настоящий момент преобладают. «Кроме того, недавнее продление льготной ипотеки также говорит в пользу ужесточения денежно-кредитной политики в будущем, поскольку льготные программы становятся автономным фактором смягчения денежно-кредитных условий и этот эффект ЦБ вынужден компенсировать через более высокую ставку для рыночного кредита», — считает кредитный аналитик «Тинькофф Инвестиций» Михаил Иванов.

На этом фоне эксперт не рекомендует инвесторам наращивать позиции в долговых бумагах с дюрацией более трех лет. «Вместо этого предлагаем обратить внимание на ОФЗ с плавающей ставкой. Купон таких ОФЗ привязан к ставке RUONIA, которая близка к уровню ключевой ставки. Это позволяет получать хорошую доходность даже в периоды ужесточения политики Банком России. Можно рассмотреть выпуски ОФЗ 24021, ОФЗ 29014, ОФЗ 52002», — считает Иванов.

Дюрация — это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот.

«Если цель — высокая доходность, то для оптимистов можно порекомендовать длинные ОФЗ. Уровень неопределенности такой, что максимально консервативные ОФЗ-ПК вполне могут показать лучший результат», — полагает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

(Фото: Shutterstock)

Рублевые корпоративные облигации

В фокусе «Открытие Инвестиций» остаются в основном облигации рейтинговой категории от А- до А+, обеспечивающие оптимальную доходность при приемлемом уровне кредитного риска. «Мы пока продолжаем с настороженностью относиться к эмитентам сегмента высокодоходных облигаций (ВДО), в том числе ввиду достаточно большого объема погашений облигаций этого сектора в 2023 году, которые будет необходимо рефинансировать при ограниченном спросе на них со стороны физлиц, традиционно являющихся основными покупателями высокодоходных облигаций. Также мы считаем, что текущая премия по большей части займов ВДО к облигациям хорошего кредитного качества не оправдывает потенциальные кредитные риски», — говорит начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

На рынке корпоративных рублевых облигаций в 2023 году предпочтительнее первый эшелон с низкими кредитными рисками и с премией к ОФЗ выше средних исторических значений — ~90–120 б.п., считают в «ВТБ Мои Инвестиции». Их аналитики обращают внимание, что на рынке прослеживается четкое разделение между качественными именами и заемщиками с низкими рейтингами, у которых кредитные спреды и доходности остаются на повышенных уровнях. «Это может создать трудности для рефинансирования коротких долгов и привести к угрозе дефолтов в 2023 году», — предостерегают в «ВТБ Мои Инвестиции».

Розничному инвестору без должной кредитной экспертизы, а также в условиях ограниченного доступа к корпоративной информации безопаснее инвестировать в облигации первоклассных заемщиков, уверены эксперты.

В корпоративном сегменте аналитики «Тинькофф Инвестиций» отдают предпочтение бумагам с умеренным кредитным риском, где по-прежнему кредитные спреды расширены к своим средним историческим уровням, а дюрация не превышает трех лет.

«В то же время мы не видим существенного потенциала в рублевых бумагах с высоким кредитным рейтингом. Однако они могут быть добавлены в портфель для диверсификации, но не стоит забывать о дюрации», — отмечает Михаил Иванов.

Валютные облигации

Для диверсификации портфеля по валютам в российской инфраструктуре без рисков блокировок хорошо подойдут появившиеся в 2022 году замещающие облигации, уверены эксперты.

Всего в обращении уже находится порядка 20 выпусков замещающих облигаций в долларах, евро и фунтах на общую сумму более 7 млрд в долларовом эквиваленте. «Выбор имен в этом сегменте уже довольно широкий: «Газпром», ЛУКОЙЛ, «Металлоинвест», «Совкомфлот», ММК, «Борец», ПИК. Доходности замещающих облигаций в валютах варьируются от 4% до 8% годовых. Нельзя исключать, что рынок замещающих облигаций в ближайшие месяцы может удвоиться в объемах», — говорят аналитики «ВТБ Мои Инвестиции».

Замещающие облигации появились на долговом рынке в сентябре 2022 года: российские компании начали размещать их в обмен на свои евробонды. Расчеты проходят в рублях по курсу ЦБ.

Игорь Галактионов также ждет расширения линейки биржевых валютных инструментов. «Они помогут инвесторам диверсифицировать вложения, размещая средства в долларах, евро и юанях. Ждем увеличения числа замещающих бондов и выпусков в юанях», — говорит эксперт по фондовому рынку «БКС Мир инвестиций».

Облигации против вкладов: чья доходность будет выше

Банки начали повышать ставки по вкладам с начала октября, несмотря на неизменную ключевую ставку и в условиях снижения инфляции. Ставки по депозитам с сентябрьского годового минимума на уровне 6,5% достигли ко второй декаде декабря 8,19% годовых, согласно данным мониторинга ЦБ максимальных процентных ставок по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц.

Основная причина увеличения ставок связана с возросшей конкуренцией банков за вкладчиков из-за оттока средств населения в сентябре и сохраняющейся неопределенности на длинном горизонте, отметили аналитики Банка России в обзоре «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики» от 19 декабря (.pdf). Ставки по вкладам традиционно отстают и догоняют ставки доходностей по облигациям федерального займа (ОФЗ) постфактум. Регулятор пишет: «В сегменте депозитов на срок до одного года средневзвешенная ставка за месяц (ноябрь. — «РБК Инвестиции») уменьшилась с учетом снижения доходностей ОФЗ (заметнее — на коротком участке кривой) и сохранения ключевой ставки в октябре на неизменном уровне».

«Привлекательность вкладов или облигаций во многом зависит от текущего состояния финансового рынка — в периоды турбулентности выигрывают вклады, при стабилизации ситуации для большей массы инвесторов облигации смотрятся более интересно. В настоящий момент облигации, на наш взгляд, выглядят предпочтительнее», — считает начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

«Я полагаю, что доходности по облигациям будут выше, чем ставки по вкладам, и принесут своим держателям больший доход. Тут фокус я бы поставил на облигации второго и третьего эшелонов», — полагает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Топ-15 доходных корпоративных облигаций с высокими рейтингами и доходностью

Put-оферта (возвратная облигация, put-опцион) — договор, по которому инвестор имеет право продать облигации по номиналу до наступления срока погашения. Эмитент обязан их выкупить в дату оферты.

ГК «Самолет», выпуск БО-П12

- ISIN: RU000A104YT6

- Дата погашения: 11 июля 2025 года

- Доходность к дате погашения: 13,07%

«О'КЕЙ Финанс», выпуск 001P-01

- ISIN: RU000A105FM7

- Дата погашения: 1 ноября 2032 года, put-оферта 14 мая 2026 года

- Доходность к дате оферты: 12,07%

Хоум Кредит энд Финанс Банк, выпуск БО-07

- ISIN: RU000A102RF3

- Дата погашения: 6 февраля 2026 года, put-оферта 09 февраля 2024 года

- Доходность к дате оферты: 11,93%

«ГИДРОМАШСЕРВИС», выпуск БО-03

- ISIN: RU000A1026H0

- Дата погашения: 20 сентября 2030 года, put-оферта 29 сентября 2023 года

- Доходность к дате оферты: 11,14%

«РЕСО-Лизинг», выпуск БО-П-11

- ISIN: RU000A103C53

- Дата погашения: 20 июня 2031 года, put-оферта 28 июня 2024 года

- Доходность к дате оферты: 11,11%

«Сэтл Групп», выпуск БО-001P-03

- ISIN: RU000A1030X9

- Дата погашения: 17 апреля 2024 года

- Доходность к дате погашения: 11,02%

(Фото: Shutterstock)

«Балтийский лизинг», выпуск БО-П03

- ISIN: RU000A101Z66

- Дата погашения: 26 июля 2024 года

- Доходность к дате погашения: 10,84%

РН Банк, выпуск БО-001Р-10

- ISIN: RU000A105HN1

- Дата погашения: 1 декабря 2025 года

- Доходность к дате погашения: 10,66%

АФК «Система», выпуск БО 001P-19

- ISIN: RU000A102SX4

- Дата погашения: 17 февраля 2031 года, put-оферта 24 февраля 2025 года

- Доходность к дате оферты: 10,58%

ЛК «Европлан», выпуск 001P-02

- ISIN: RU000A1034J0

- Дата погашения: 17 мая 2024 года

- Доходность к дате погашения: 10,55%

Международный банк экономического сотрудничества, выпуск 001P-01

- ISIN: RU000A100VX2

- Дата погашения: 26 сентября 2029 года, put-оферта 4 октября 2023 года

- Доходность к дате оферты: 10,47%

«Позитив Текнолоджиз», выпуск 001Р-02

- ISIN: RU000A105JG1

- Дата погашения: 3 декабря 2025 года

- Доходность к дате погашения: 10,46%

«Биннофарм Групп», выпуск 001Р-01

- ISIN: RU000A1043Z7

- Дата погашения: 05 ноября 2036 года, put-оферта 22 ноября 2023 года

- Доходность к дате оферты: 10,01%

«ПИК — Корпорация», выпуск 001Р-04

- ISIN: RU000A103C46

- Дата погашения: 30 июня 2023 года

- Доходность к дате погашения: 10,1%

Трубная металлургическая компания, выпуск БО-7

- ISIN: RU000A0JXSF8

- Дата погашения: 21 мая 2027 года, put-оферта 26 мая 2023 года

- Доходность к дате погашения: 9,36%

Подборка «РБК Инвестиций» составлена из облигаций:

- с индикативной доходностью выше 9,3% на конец декабря 2022 года;

- дюрацией до трех лет;

- имеющих рейтинг эмитента/эмиссии (компании/выпуска) не ниже А- (по национальной шкале агентства «АКРА») / ruA- (по национальной шкале «Эксперт РА») / A-.ru (по национальной шкале НКР);

- доходности к датам погашения/оферт приведены по состоянию на закрытие рынка 27 декабря 2022 года;

- по версии экспертов долгового рынка Владимира Малиновского, Михаила Иванова, Игоря Галактионова.

Материалы к статье

Ольга Копытина