ЦБ повысил ставку до 12%. Почему это несет риск для акций и облигаций

Эксперты рассказали, как повышение ставки ЦБ повлияет на акции, облигации и рубль

Выполнит ли ключевая ставка функцию стабилизации фондового рынка и как частным инвесторам оценивать привлекательность активов в ближайшей перспективе — в разборе «РБК Инвестиций» с экспертами

(Фото: Shutterstock)

Банк России внепланово повысил ставку

Совет директоров Банка России 15 августа на внеплановом заседании повысил ключевую ставку на 350 базисных пунктов — с 8,5% до 12%. Основной причиной повышения регулятор назвал инфляцию, которая составила 4,4%, по оценке на 7 августа. По мнению ЦБ, курс рубля падает из-за повышенного спроса на импортные товары.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 15 августа 2023 года

(Фото: РБК)

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки выдают кредиты компаниям и розничным потребителям под собственный процент, который чуть выше ставки ЦБ.

«Увеличение внутреннего спроса, превышающее возможности расширения выпуска, усиливает устойчивое инфляционное давление и оказывает влияние на динамику курса рубля через повышенный спрос на импорт. В результате усиливается эффект переноса ослабления рубля в цены и растут инфляционные ожидания», — говорится в пресс-релизе регулятора.

Регулятор исключил из релиза однозначный сигнал о будущей траектории ставки: «Банк России будет принимать дальнейшие решения по ключевой ставке, исходя из того, в какой мере фактическая и ожидаемая динамика инфляции относительно цели, процесс структурной перестройки экономики, а также риски со стороны внутренних и внешних условий и реакции на них финансовых рынков будут способны дополнительно усилить риск отклонения инфляции вверх от цели вблизи 4% в 2024 году».

При этом еще в июле ЦБ «допускал возможность дальнейшего повышения ключевой ставки» и прогнозировал диапазон ставки с 24 июля до конца 2023 года в размере 8,5–9,3%, а на 2024 год — 8,5–9,5%.

Отсутствие формулировки о будущей траектории ставки, которая помимо самой ставки является ключевым инструментом денежно-кредитной политики, допускает возможность как повышения, так и сохранения ключевой ставки на текущем уровне в сентябре, отмечают экономисты «Ренессанс Капитала» Софья Донец и Андрей Мелащенко. По их мнению, сегодняшнее решение в любом случае подразумевает более высокую траекторию ставки, чем прогнозировалось ранее на весь 2024 год.

В сообщениях для СМИ пресс-служба Банка России отдельно отметила, что регулятор допускает дополнительное повышение ключевой ставки в случае усиления проинфляционных рисков.

Следующее заседание ЦБ по ключевой ставке запланировано на 15 сентября 2023 года.

Что будет с акциями

Российские акции отреагировали сначала умеренным ростом на повышение ставки Банка России на внеочередном заседании 15 августа. Однако по итогу дня индекс Мосбиржи хоть и закрепился выше отметки 3100 пунктов, но опустился на 0,50%, до 3115,25 пункта. С начала 2023 года рынок акций показывает рост на 44,62%.

Причина сдержанной реакции на повышение ставки может заключаться в том, что российский фондовый рынок начал закладывать в стоимость активов более серьезное ужесточение денежно-кредитной политики еще 14 августа, как только стало известно о назначении экстренного заседания регулятора, считает аналитик Freedom Finance Global Владимир Чернов. «Судя по российскому фондовому рынку и ослаблению стоимости рубля, рынок закладывал в котировки более жесткие меры ЦБ, видимо, по аналогии с прошлым годом», — отметил Чернов.

Существенное ослабление рубля было одним из главных драйверов роста российского фондового рынка в последние недели, тогда как рост ставки будет способствовать развитию коррекции на рынке на фоне укрепления курса, предупредил аналитик ФГ «Финам» Игорь Додонов. Однако он также добавил, что восходящий тренд в отечественных акциях по-прежнему остается в силе и можно ожидать новой волны роста.

Наличие потенциала для роста российского рынка относительно уровней конца 2022 года подтвердил и экономист «Ренессанс Капитала» по России и СНГ Андрей Мелащенко. Однако, по его словам, приток средств на фондовый рынок может снизиться, так как повышение ставки до 12% сделает депозиты привлекательной формой сбережения для физических лиц.

О снижении привлекательности рынка акций сообщил и аналитик Freedom Finance Global Владимир Чернов: «Вырастут доходности активов с фиксированным доходом (ОФЗ, корпоративные облигации, банковские депозиты), и даже дивидендные истории на российском рынке акций на этом фоне снизят свою конкурентоспособность».

(Фото: Михаил Гребенщиков / РБК)

Выгодно ли покупать акции под дивиденды после повышения ставки

Чтобы дивидендные истории оставались инвестиционно привлекательны, их доходность должна хотя бы сравняться с ключевой ставкой Банка России, поэтому многие инвесторы будут ожидать падения стоимости дивидендных акций перед покупкой, объяснил Владимир Чернов. «Дивидендные стратегии станут не так актуальны, так как зачем ожидать дивдоходность даже в 10% годовых, если те же ОФЗ будут приносить больший доход», — уверен аналитик.

Несмотря на то что дивидендная доходность индекса Мосбиржи сейчас находится ниже ставок на облигационном рынке, на рынке акций все еще можно найти интересные идеи, считает начальник отдела анализа акций ФГ «Финам» Наталия Малых.

«При девальвации рубля нам нравятся префы «Сургутнефтегаза», ожидаемая дивдоходность которых составляет 24%. Акции сейчас торгуются выше нашей целевой цены ₽45,4, но полная доходность по-прежнему неплохая, около 15%, и акцию стоит держать в списке на покупку», — рассказала аналитик.

Она также отметила акции «Совкомфлота» благодаря росту показателей бизнеса за счет ослабления рубля: «Потенциал акций составляет 23%, а доходность дивиденда за 2023 год — 12%. Есть защитная история «ФосАгро» в условиях продовольственного кризиса: акции недооценены, по нашим оценкам, на 6%, и есть перспектива выплаты дивидендов в следующие 12 месяцев с доходностью 11%».

Хотя рост ставки означает и рост долговой нагрузки для компаний, со временем позитив на российском рынке акций перевесит и бизнес адаптируется, уверен эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер. По его словам, таргет индекса Мосбиржи до следующей осени — 3900 пунктов, что означает рост на 20% от текущих уровней.

Что будет с облигациями

Как долговой рынок отреагировал на повышение ключевой ставки

Традиционно ключевая ставка влияет на рынок облигаций. Чтобы облигации представляли интерес для инвесторов, предлагаемая по ним доходность должна быть выше, чем ключевая ставка. Соответственно, когда ключевая ставка растет, то растет и доходность по облигациям, а цены на них снижаются. Когда ключевая ставка понижается, то происходит обратный процесс — доходность по облигациям падает, а цены на долговые бумаги растут.

Долговой рынок ожидал повышения ключевой ставки в течение последних нескольких недель. Однако столь значительный размер повышения процентной ставки (до 12%) рынок не успел заложить в доходности по облигациям, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Евгений Калянов.

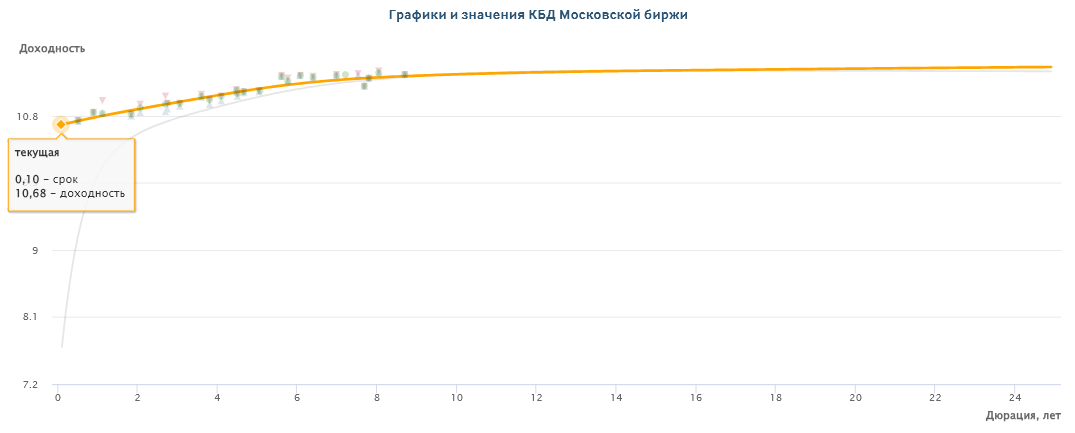

Цикл падения индекса российских гособлигаций RGBI длится 13 торговых дней подряд — с 28 июля. После объявления ЦБ по ставке в течение получаса индекс опустился до минимума с апреля 2022 года — 123,63 пункта. По кривой бескупонной доходности наблюдалась распродажа то в бумагах одной срочности, то другой.

К середине торгового дня кривая ОФЗ приняла более плоскую форму — доходности по госбумагам сосредоточены в относительно узком диапазоне 11,0–11,40% годовых, отмечает начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. По состоянию на 18:30 мск бескупонная доходность ОФЗ составляет 10,70–11,47%.

Кривая бескупонной доходности 15 августа 2023 года на 18:16 мск

Какой прогноз по долговому рынку

Падение в облигациях в ближайшей перспективе остановится, считает Евгений Калянов. Он отмечает, что активное восстановление индекса RGBI сдерживают ожидания дальнейшего повышения процентных ставок, так как ЦБ дал дополнительный комментарий о возможности повышения ключевой ставки в дальнейшем.

«У нас нет твердой уверенности, что рынок пойдет вслед за регулятором и в полной мере скорректирует доходности по облигациям вслед за новым ориентиром. Достаточно широкий шаг повышения ключевой ставки носит, скорее, экстраординарный характер и не отражает текущий уровень инфляции, которая и является основным ориентиром для облигаций», — говорит Владимир Малиновский. Он отметил, что пока ожидает закрепления доходностей ОФЗ в диапазоне, близком к текущему, но не исключает расширения до уровней 11,30–11,70%.

Главный аналитик Совкомбанка Михаил Васильев в базовом сценарии полагает, что Банк России сегодня завершил цикл подъема ставки и следующим шагом может стать ее снижение в 2024 году.

В совокупности рост цен на нефть и повышения ставки сыграют свою роль, рубль развернется если не сейчас, то в течение ближайшего месяца, и ЦБ сможет снизить ставку, предполагает генеральный директор УК «Арикапитал» Алексей Третьяков. По его мнению, доходности ОФЗ остались ниже уровня ставки с учетом именно этих факторов.

Спред корпоративных облигаций (G-спред) к кривой гособлигаций России сегодня начал расти после длительного сокращения накануне, обратил внимание Евгений Калянов.

Какие облигации покупать инвестору после повышения ставки

- Евгений Калянов: «ОФЗ сейчас могут выглядеть привлекательнее выпусков из корпоративного сектора из-за их большей ликвидности и так как гособлигации уже сильнее просели, чем корпоративные бонды. ОФЗ с погашением через год предоставляют доходность к погашению на уровне 11% годовых. Это приличная доходность, и инвестор может купить и удерживать до погашения короткие инструменты, зафиксировав доходность при покупке. Длинные выпуски дают доходность в пределах 11,3%, в них заметен отскок котировок. ОФЗ с погашением в 2033 и 2034 годах показывают сегодня рост на 0,4–0,6 п.п.».

- Владимир Малиновский: «Рост доходности госбумаг, на наш взгляд, открывает интересные возможности для усиления краткосрочных портфелей — покупка, например, выпуска ОФЗ 26223 с погашением в феврале 2024 года (дюрация 190 дней) под доходность порядка 11% годовых выглядит достаточно привлекательной. Удлинять портфель пока считаем преждевременным — риски дальнейшего ужесточения денежно-кредитной политики Банком России сохраняются. Корпоративные облигации пока меньше отреагировали на коррекцию в ОФЗ, поэтому ожидаем, что снижение цен в этом сегменте еще продолжится, предлагаем пока повременить с покупкой корпоративных выпусков».

- Михаил Васильев: «Инвесторам, которые верят, что ключевая ставка не будет подниматься на горизонте 2023–2024 годов, имеет смысл постепенно увеличивать долю длинных классических ОФЗ в портфеле. В то же время сохраняется неопределенность с курсом рубля, пиком по инфляции и бюджетной политикой. Если текущих мер окажется недостаточно для стабилизации курса рубля и возвращения инфляции к целевым 4% в 2024 году, то ЦБ может еще повысить ключевую ставку позднее в этом году. Поэтому часть портфеля можно держать в самых краткосрочных бумагах и флоатерах. Осенью будет более понятен пик по ключевой ставке и бюджетной политике на следующую трехлетку».

- Алексей Третьяков: «Двух-трехлетние ОФЗ выглядят привлекательно с доходностью выше 11% годовых. На более длинный период я бы не рискнул делать ставки на российском рынке. Корпоративные облигации не отразили рост доходности ОФЗ и при текущих спредах выглядят неинтересно. Возможно, более привлекательные доходности можно будет получить на первичном рынке, но крупные и надежные компании, также как и остальные инвесторы, могут отнестись к текущему периоду 12% ставки ЦБ как временному и отложить размещения».

Что будет с курсом рубля

Курс рубля к доллару на Мосбирже по итогу торгового дня снизился на 0,59%, до ₽97,09. После объявления о росте ключевой ставки курс показывал восходящее движение, но к концу дня доллар потерял более ₽2 после публикации Bloomberg о том, что в России обсуждается частичный возврат мер контроля за капиталом.

Первая реакция курса рубля на повышение ключевой ставки не обнадежила — после вчерашнего локального укрепления рубль в течение дня вновь стал снижаться в паре с долларом, отметила начальник отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая.

Михаил Зельцер подчеркнул, что Банк России «все сделал верно» в условиях паники на валютном рынке: «Только жесткая реакция на отвесный обвал рубля могла сбить ажиотаж и спекулятивную атаку. Полумеры на 50–100 б.п. рынком были бы восприняты как проявление слабости. При текущей ставке 12% панику, скорее всего, удастся купировать».

Однако Ольга Беленькая допустила, что для укрепления российской валюты потребуются дополнительные меры контроля на внутреннем валютном рынке, которые пока не были предприняты. «Без объявления дополнительных мер (валютные интервенции, возвращение обязательства о продаже экспортной выручки и др.) для естественного укрепления рубля может понадобиться несколько месяцев. Осуществленное повышение ставки приведет к замедлению роста кредитования и общего экономического роста в перспективе нескольких кварталов, что, скорее, негативно для рынка», — прогнозируют экономисты «Ренессанс Капитала».

Реальное укрепление стоимости российского рубля произойдет в сентябре, так как помимо подорожания рублевых заимствований на рынке ожидают рост российских экспортных доходов благодаря увеличению мировых цен на энергоресурсы и снижению дисконта российской экспортной нефти к эталонному сорту Brent, рассказал Владимир Чернов.

Поддержку рублю за счет эффекта от роста цен на российский экспорт ожидает и экономист «Ренессанс Капитала» Андрей Мелащенко. Однако он отмечает, что неизвестна доля валютной выручки, которую экспортеры будут реализовывать на внутреннем валютном рынке.

«Еще в начале августа дисконт составлял 17,5%, а уже в конце прошлой недели он сократился до 14,02%. На фоне роста российских экспортных доходов должны будут увеличиться объемы продаж валюты на бирже для уплаты налогов. Пик налоговых выплат приходится на понедельник, 28 августа», — пояснил эксперт Freedom Finance Global. Экспортеры уже во второй половине следующей торговой недели начнут конвертировать валютную выручку на бирже для уплаты налогов, что приведет к увеличению предложения валюты и, как следствие, к укреплению российского рубля.

Средняя цена на российскую нефть Urals превысила $70 за баррель впервые с осени 2022 года, следует из данных Минфина России.

При этом скидка к эталонной марке Brent сократилась до $13,9 за баррель, что стало новым минимумом с момента введения потолка цен на нефть.

(Фото: Shutterstock)

Прогнозы по курсу рубля

- Дмитрий Полевой, инвестиционный директор ИК «Локо-Инвест» считает, что рубль может оставаться волатильным: «Хотя и сильного его падения не жду, нормальным, исходя из прогнозов платежного баланса, по-прежнему вижу, скорее, ₽85–95, нежели ₽100+».

- Михаил Зельцер, эксперт по фондовому рынку «БКС Мир инвестиций»: «Рубль получил поддержку и, вероятно, сможет вернуться к ₽90. Хотя бы за счет выброса из вводных спекулянтов, агрессивно игравших против рубля».

- Ольга Беленькая, начальник отдела макроэкономического анализа ФГ «Финам»: «Мы полагаем, что с учетом сильного повышения ключевой ставки курс рубля к доллару может стабилизироваться в диапазоне ₽90–100».

- Владимир Чернов, аналитик Freedom Finance Global: «К концу следующей торговой недели мы не исключаем возврата курса доллара в район ₽95, а уже в сентябре ожидаем снижения к ₽90 за доллар»;

- Дмитрий Сергеев, инвестиционный консультант ИК «Велес Капитал»: «В силу того что ЦБ дает ясно понять, что курс доллара выше ₽100 пока не является приемлемым, а курс ниже ₽85 не является приемлемым для российского бюджета, до конца 2023 года мы увидим курс доллара США к рублю в диапазоне ₽85–100 за доллар».

Материалы к статье

Ксения Котченко

Ольга Копытина