Долговой рынок перевернулся с ног на голову: какие облигации покупать

Названы облигации для покупки после повышения ключевой ставки до 13%

Центробанк повысил ключевую ставку до 13%. Долговой рынок не отреагировал на такой шаг резкими движениями. Эксперты рассказали, что будет с рынком облигаций дальше и какие бумаги стоит покупать сейчас

(Фото: ilikeyellow / Shutterstock)

15 сентября Банк России на очередном заседании повысил ставку на 100 б.п., до 13%. Регулятор сохранил жесткую риторику и будет рассматривать дальнейшее ужесточение денежно-кредитной политики на ближайших заседаниях. Прогноз по среднегодовому уровню ключевой ставки был скорректирован с 7,9–8,3% до 9,6–9,7%, с сентября до конца этого года она ожидается регулятором на уровне 13,0–13,6%. В 2024 году в Центробанке прогнозируют ставку на уровне 11,5–12,5% (8,5–9,5% ранее).

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 15 сентября 2023 года

(Фото: РБК)

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки выдают кредиты компаниям и розничным потребителям под собственный процент, который чуть выше ставки ЦБ.

Повышение ставки не стало сюрпризом для рынка. Доходности гособлигаций и консенсус-прогноз указывали на дальнейшее ужесточение монетарной политики, отмечает главный экономист инвестиционного банка «Синара» Сергей Коныгин.

В начале торговой сессии 15 сентября индекс облигаций федерального займа открылся резким ростом на 0,44%. По состоянию на 10:09 мск индекс ОФЗ на Московской бирже торговался около отметки 121,46 п. и предлагал доходность 11,81% годовых, однако позже перешел к коррекции. За час после объявления решения Банка России индекс просел на минимуме до 120,7 пункта. К завершению торгов индекс RGBI закрылся на значении 120,74 пункта, потеряв за день 0,23%, доходность составила 11,9%.

Традиционно ключевая ставка влияет на рынок облигаций. Рынок ОФЗ часто закладывает в цены и доходности не только фактическое изменение ставки, но и ожидания рынка. Чтобы облигации представляли интерес для инвесторов, предлагаемая по ним доходность должна быть выше, чем ключевая ставка. Соответственно, когда ключевая ставка растет, то растет и доходность по облигациям, а цены на них снижаются. Когда ключевая ставка понижается, то происходит обратный процесс — доходность по облигациям падает, а цены на долговые бумаги растут.

С начала года индекс гособлигаций RGBI потерял 7,41%, по данным Мосбиржи. 11 сентября на рынке облигаций наблюдалась масштабная распродажа. В течение торговой сессии индекс опускался до отметки 120,36 пункта, что стало минимальным значением с 11 апреля 2022 года.

Ранее опрошенные «РБК Инвестициями» эксперты отмечали, что падение могло быть вызвано тем, что долговой рынок недооценил сроки, в течение которых Центробанк может сохранять жесткую монетарную политику.

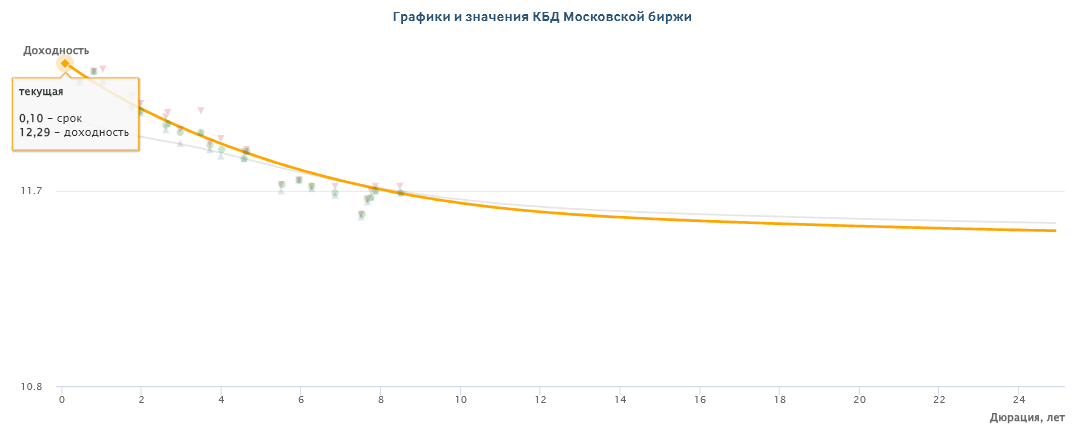

Однако на следующий день, 12 сентября, нисходящий тренд был прерван. Кривая бескупонной доходности ОФЗ приобрела вид инвертированной: бумаги с коротким сроком погашения давали доходность выше, чем более долгосрочные облигации. Так, по данным Мосбиржи, бонды с погашением через три месяца предлагали доходность 11,81%, тогда как облигации на 30 лет — 11,49%. Такая ситуация противоречит традиционным принципам долгового рынка — «чем длиннее бумага — тем выше доходность».

Кривая бескупонной доходности (zero-coupon yield curve — англ., на профессиональном сленге — G-кривая) — это индикатор денежного рынка, который демонстрирует доходность однородных долговых ценных бумаг с одинаковыми качественными характеристиками, в том числе сходного кредитного качества, в зависимости от их сроков, при условии, что промежуточные платежи отсутствуют. В базу расчета кривой бескупонной доходности Московской биржи включены облигации федерального займа.

Инвертированная кривая считается предвестником рецессии и экономического кризиса, что подтверждается эмпирическими исследованиями рынка казначейских облигаций США. По российским ОФЗ подобных широкомасштабных исследований не публиковалось, зачастую аналитики склонны связывать инвертированную кривую российских гособлигаций с ожиданиями снижения инфляции и ключевой ставки в долгосрочной перспективе, что, в свою очередь, может быть признаками грядущих экономических потрясений.

В пятницу инвертированность кривой усилилась — на коротком конце доходности поднялись до 12,27%, а на длинном опустились до 11,50%.

Кривая бескупонной доходности ОФЗ (инверсия), 15 сентября 2023 года

(Фото: «РБК Инвестиции»)

Перспективы долгового рынка

«Доходность ОФЗ, скорее всего, постепенно будет смещаться к новому ориентиру, заданному Банком России. С большой вероятностью кривая примет более выраженный инверсионный характер, когда ставки по коротким и среднесрочным займам будут превышать доходности долгосрочных серий гособлигаций», — прогнозирует начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. Корпоративные облигации также будут корректировать свои доходности, исходя из решения ЦБ, правда, не так оперативно, добавляет эксперт.

«Краткосрочно рынок будет закладывать обновленные прогнозы по ключевой ставке после заседания 15 сентября. Это означает сдержанный рост доходностей на коротком конце G-кривой до трех лет», — считает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

«Цены на ОФЗ могут опуститься на 0,2–0,5% В дальнейшем доходности могут консолидироваться на одном уровне до очередного заседания ЦБ», — считает эксперт.

Во времена высоких процентных ставок активность на долговом рынке снижается. «В этих условиях эмитенты могут отдать предпочтение размещению долговых бумаг на короткий срок либо с плавающим купоном», — добавляет начальник управления инвестиционного анализа Совкомбанка Дмитрий Никонов.

Какие облигации могут быть интересны инвестору

Дмитрий Никонов и Игорь Галактионов считают, что в нынешних условиях интересными для инвестора могут стать бумаги с плавающим купоном, привязанным к ключевой ставке либо RUONIA. Причем можно присмотреться как к ОФЗ, так и к корпоративным облигациям, подчеркивают эксперты.

«Инвесторы, которые хотят получать доходность в долларах и евро, могут обратить внимание на предложения замещающих облигаций от эмитентов первого эшелона», — добавляет Дмитрий Никонов.

На фоне сохранения жесткой риторики ЦБ сосредоточиться стоит на покупке достаточно краткосрочных выпусков облигаций, считает Владимир Малиновский. «Пока мы ориентируемся на сроки до полутора лет. При этом, конечно, лучше сначала подождать, пока долговые бумаги скорректируются к новому ориентиру. Предпочтение мы все так же отдаем выпускам ОФЗ, учитывая их более оперативную реакцию на действия ЦБ, а также более высокую ликвидность», — отмечает эксперт.

Глава Банка России Эльвира Набиуллина в ходе пресс-конференции завила, что высокая ставка будет удерживаться достаточно долгое время для достижения целевого уровня по инфляции в 4% в 2024 году.

Материалы к статье

Глеб Кухарчук