Смотреть в оба: как получение кредитных рейтингов повлияет на рынок долга

Эксперт РБК оценила влияние реформы ЦБ по обособлению бумаг на долговой рынок

Облигации компаний, раскрывающих о себе мало информации, избегут обособления, если у них будет два и более кредитных рейтинга. Как много таких бумаг на рынке, подсчитала Екатерина Маевская из «Юнисервис Капитал»

Руководитель направления рыночной аналитики инвестиционной компании «Юнисервис Капитал» Екатерина Маевская

Банк России недавно опубликовал проект указания о внесении изменений в положение «О допуске ценных бумаг к организованным торгам». Его основные положения касаются раскрытия информации эмитентов, которые в силу санкционных рисков вынуждены ограничивать публикацию определенных сведений, что в конечном счете препятствует прозрачности на рынке таких компаний. Банк России предложил визуально обособлять такие ценные бумаги, чтобы инвестор смог, взвесив все риски, принять верное решение.

Однако, по задумке регулятора, норма не коснется облигаций эмитентов с двумя и более рейтингами. Поэтому мы решили взглянуть на компании на долговом рынке, которые получили оценку кредитоспособности сразу в нескольких рейтинговых агентствах.

Методология: был сформирован реестр облигационных выпусков в обращении, из которого исключены внесписочные выпуски и бумаги эмитентов без кредитного рейтинга. Следующий этап выборки — выпуски эмитентов с двумя и более рейтингами. При анализе в разрезе рейтинговых сегментов, применялся кредитный рейтинг, имеющий наиболее высокий уровень, согласно приказу ПАО «Московская Биржа» № МБ-П-2023-169.

Картина дня: количество облигационных выпусков эмитентов с двумя и более рейтингами

На долговом рынке на текущий момент около 2 тыс. выпусков, которым присвоены первый, второй и третий уровни листинга. Из них более 860 выпусков эмитентов с двумя и более рейтингами (45% от общего числа), из которых 4% (35 выпусков) — это выпуски компаний, получивших кредитный рейтинг сразу в трех рейтинговых агентствах.

Больше всего выпусков с двумя и более рейтингами в третьем эшелоне — 401 выпуск, что составляет 32% от всех выпусков третьего уровня листинга. Что касается выпусков более высокого ранга, то два и более рейтинга имеют почти 70% бумаг.

Количество выпусков в разрезе рейтинговых сегментов с двумя и более рейтингами

Кредитный рейтинг облигаций — это оценка кредитным рейтинговым агентством способности компании — эмитента облигаций выполнять взятые на себя финансовые обязательства.

Банком России по состоянию на июнь 2024 года в реестр включены четыре кредитных рейтинговых агентства:

- Аналитическое кредитное рейтинговое агентство (АКРА);

- Рейтинговое агентство «Эксперт РА» (Эксперт РА);

- Национальное рейтинговое агентство (НРА);

- Национальные кредитные рейтинги (НКР).

Взгляд через призму отраслей

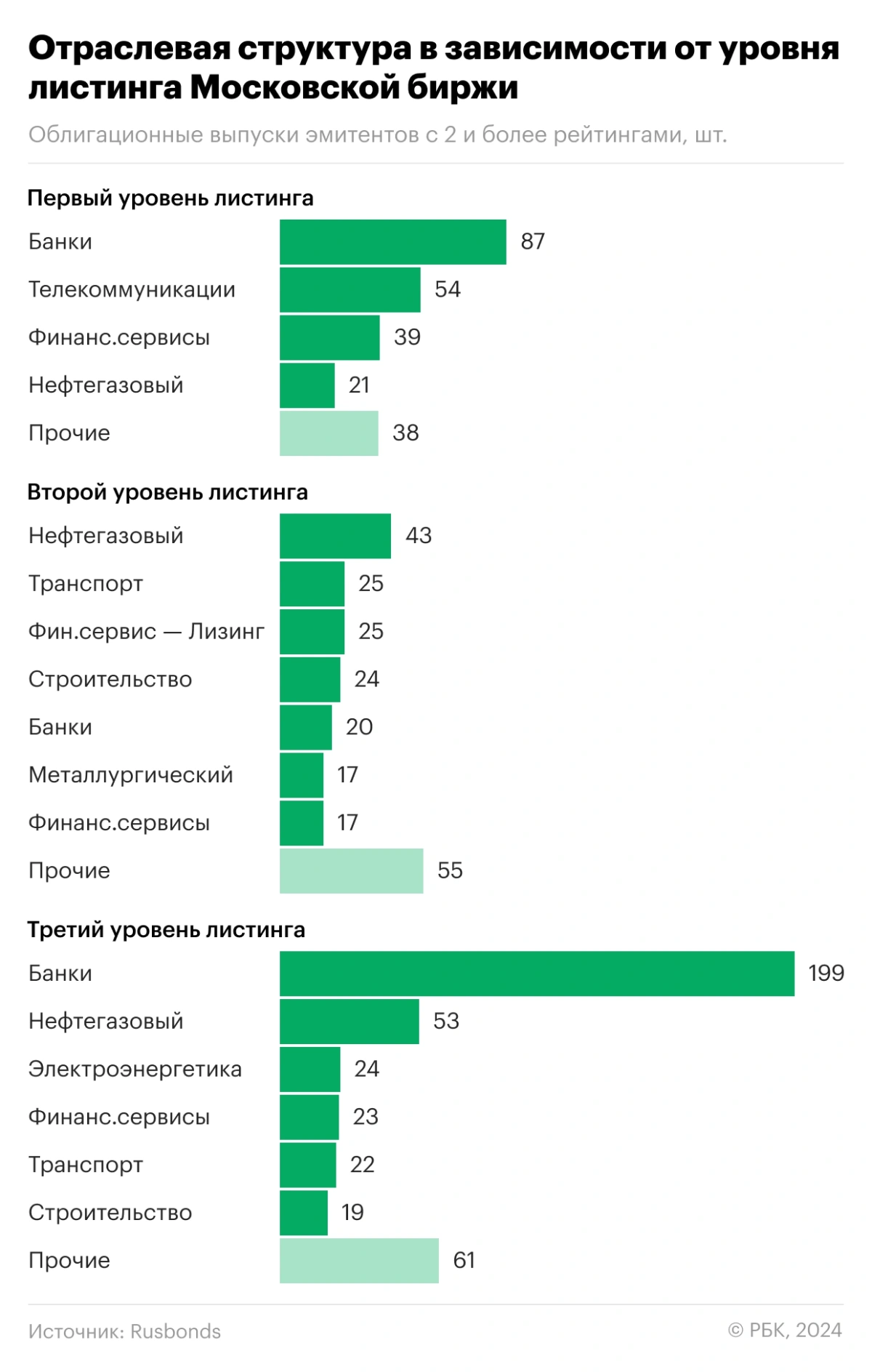

При анализе выпусков в разрезе секторов экономики становится понятно, чем обусловлено превалирование эмитентов с двумя и более рейтингами в третьем эшелоне. Почти половина из них — это представители банковского сектора (199 выпусков). Банки в целом занимают существенную долю среди всех исследуемых бумаг — 35%.

Отраслевая структура в зависимости от уровня листинга Московской биржи

Почему именно банки? Потому что кредитные организации, в которых на депозитах размещаются средства федерального бюджета, пенсионных накоплений, Агентства страхования вкладов, госкорпораций, госкомпаний и так далее, обязаны иметь не менее двух оценок рейтинговых агентств. Такое требование было закреплено постановлением правительства № 751 от 15 мая 2023 года и вступило в силу в ноябре прошлого года. В документе также указано, какие конкретно уровни рейтинга — от BBB- до A+ — должны быть у банков для хранения в них определенных денежных средств. Например, средства фондов обязательного медицинского страхования можно размещать в банках с рейтингами не ниже А+, а инвестиционную долю рыболовной квоты можно хранить в кредитной организации с оценкой ВВВ.

В конце 2022 года Минфин обсуждал вариант, при котором банки, имеющие доступ к бюджетным деньгам, должны будут иметь три кредитных рейтинга.

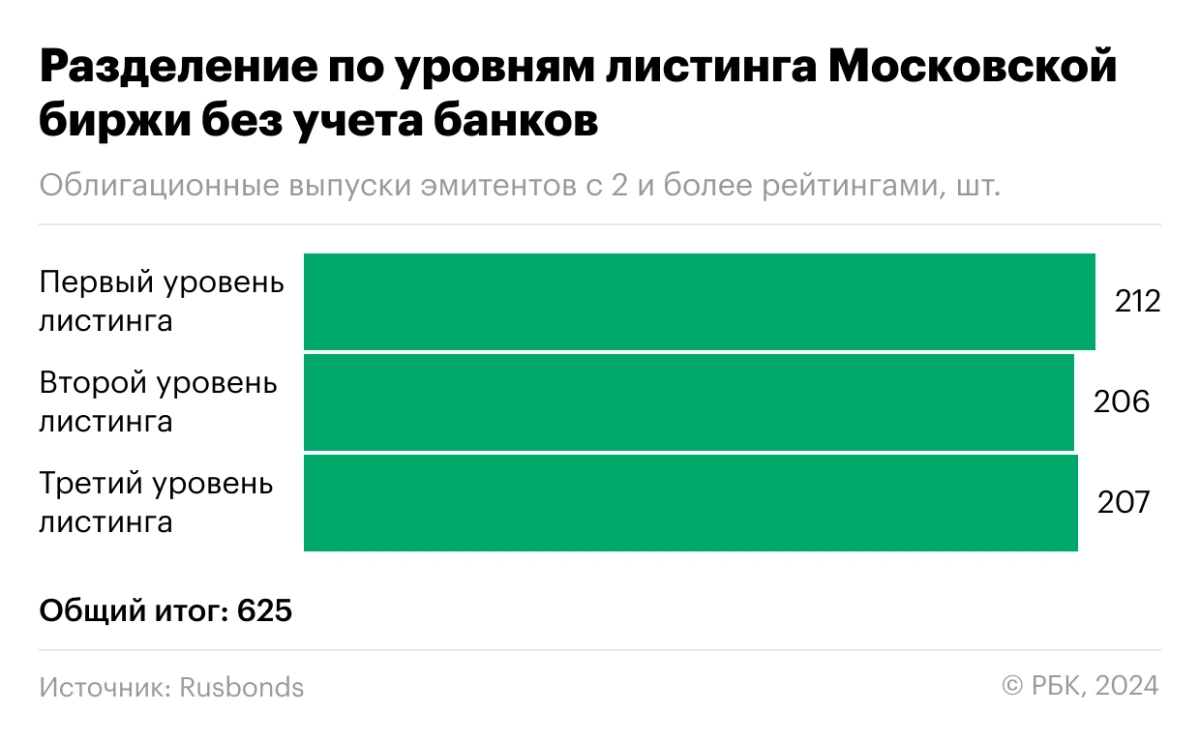

Без банковского сегмента представители всех трех уровней листинга имеют почти одинаковое количество выпусков от компаний с двумя и более рейтингами, а доля таких выпусков в общем объеме третьего эшелона существенно ниже — 16,5%.

Количество облигационных выпусков с рейтингом от двух и более РА в разрезе уровней листинга Московской биржи без учета банковского сектора

Если возвращаться к отраслевой специфике, то 13,5% выпусков от эмитентов с двумя и более рейтингами — это представители нефтегазового сектора. И в их случае это объясняется тем, что наиболее рисковая отрасль нуждается в адекватной оценке со стороны как рейтинговых агентств, так и инвесторов, принимающих решение о вложении денежных средств. В условиях санкционного давления отрасль подтвердила существующие в ней риски — ограниченный доступ к запасам, геополитические волнения и их последствия, неопределенность энергетической политики. Большинство представителей отрасли имеют кредитные рейтинги двух агентств — «Эксперт РА» и АКРА, при этом их уровень чаще всего ААА.

Кто может подпасть под потенциальные ограничения

Возникает вопрос: какие отрасли и компании могут столкнуться с планируемыми ограничениями ЦБ — то есть с обособлением облигаций из-за плохого уровня раскрытия информации и из-за отсутствия двух и более рейтинговых оценок?

Согласно проекту указания регулятора, требование двух рейтингов будет предъявлено эмитентам из первого и второго уровней листинга, которые являются котировальными списками. По факту изменение коснется компаний с рейтингом от BBB+ и выше. При этом представителей BBB+ во втором эшелоне не так уж много — всего девять выпусков на текущий момент.

Поэтому можно сказать, что подавляющее большинство под ударом нового указа (если он будет принят в версии текущего проекта) — это представители всего A-сегмента. Для решения проблемы им, возможно, придется получать вторую рейтинговую оценку или смириться с обособлением.

Если смотреть по отраслям, то в черном списке могут оказаться организации с так называемой чувствительной информацией. Подобные компании ранее уже выделялись самим же государством и получали преференции по раскрытию информации. Это коснулось все тех же банков и компаний нефтегазового сектора, прочих крупных государственных компаний, представителей химического сектора. Обязанность публиковать отчетность хоть и возобновилась в середине 2023 года, однако до сих пор ряд компаний публикуют сокращенную или укрупненную отчетность с отсутствием детализации важных статей баланса и финансовых результатов.

В марте 2022 года российские эмитенты ценных бумаг получили возможность полностью или частично не раскрывать корпоративную информацию на основании постановления правительства № 351, однако 1 июля 2023 года срок действия этого решения истек. Вместо него правительство приняло постановление № 1102 от 4 июля 2023 года, которое позволяет в ряде случаев не раскрывать чувствительную к санкционным рискам информацию, но не предполагает возможности для компаний не сообщать баланс и отчет о финансовых результатах.

Сейчас в первом и втором эшелонах всего находится 683 выпуска облигаций, из них чуть более 200 выпусков эмитентов с одним рейтингом. К чувствительным к геополитике отраслям относятся также пищевая промышленность и сельское хозяйство, электроэнергетика, химическая промышленность, нефтегазовая отрасль — таких выпусков около 40. Конечно, не факт, что все из них будут обособлены в отдельном списке. Но очевидно, многие из подобных компаний в скором времени рассмотрят обращение к рейтинговым агентствам за второй оценкой.

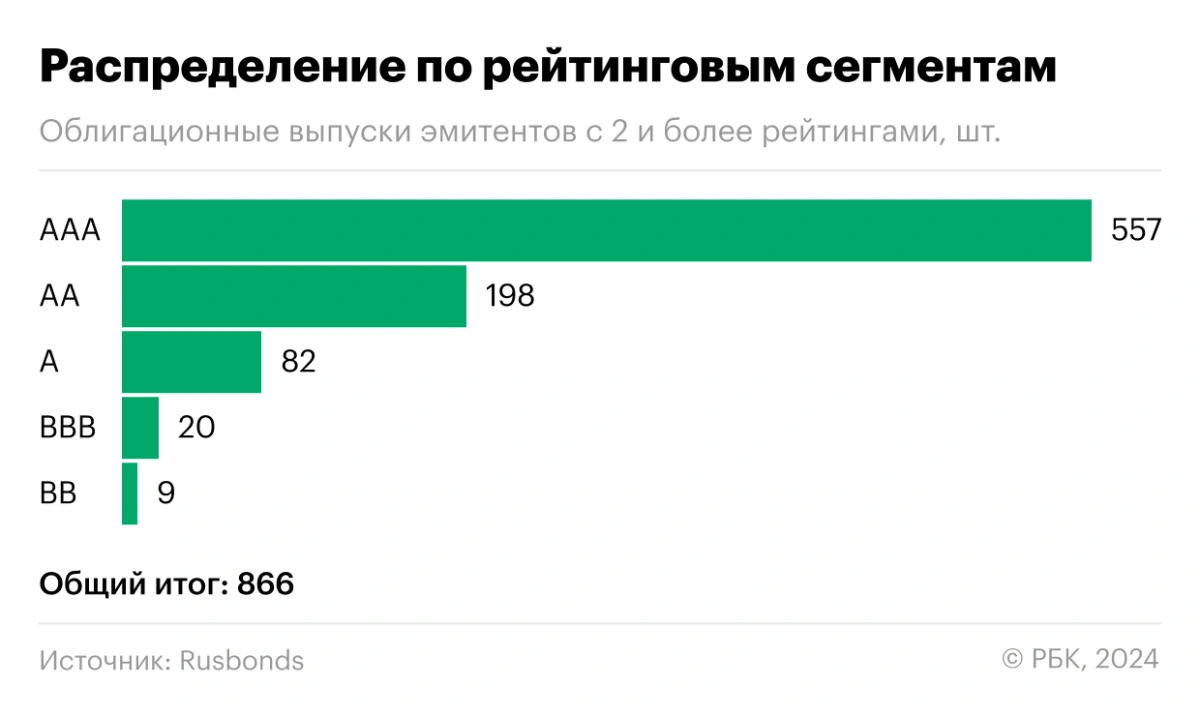

Если смотреть статистику еще глубже, то мы увидим, что в основном кредитные рейтинги от двух и более агентств есть у компаний из сегментов AA и AAA — практически 87% (755 выпусков), у эмитентов сегмента A отрейтинговано двумя агентствами 82 выпуска, а в периметре так называемых высокодоходных облигаций (сегменты BB и BBB) лишь 29 бумаг.

Количество облигационных выпусков с рейтингом от двух и более РА в разрезе уровней листинга Московской биржи

И возникает вопрос: затронет ли в будущем практика получения двойных рейтингов представителей третьего эшелона?

Во-первых, уже затрагивает. В частности, это касается банковского сектора, о котором говорилось выше. Из 400 представителей кредитных организаций третьего уровня листинга 200 имеют рейтинги в двух и более РА. А это значит, что и без указания об обособлении на банки еще шире могут распространиться требования о двойных рейтингах.

Что касается эмитентов ВДО, то сейчас их представителей с двойными рейтингами можно разделить на две группы:

- 1.Компании, у которых не истек срок кредитного рейтинга в одном РА, но они уже получили его в другом;

- 2.Небольшая часть эмитентов, которые хотели привлечь к себе внимание, например АО «КН ФПК «Гарант-Инвест», АО «АПРИ», ООО «Энергоника».

Сейчас таких выпусков в третьем эшелоне 27, или 7%.

Вероятно, с утверждением указания об обособлении продолжатся разговоры о получении кредитных рейтингов от двух и более агентств в будущем в отношении более широкого круга эмитентов, независимо от объема раскрываемой информации и уровней листинга. И эти разговоры могут коснуться в том числе представителей высокодоходных облигаций. Однако когда такое случится и случится ли — вопрос открытый. На текущий момент представители малого и среднего бизнеса могут выдохнуть.

Рейтинговые агентства: как соотносятся методологии оценки эмитентов

Теперь немного поговорим о самих рейтинговых агентствах.

На территории России работают четыре агентства — «Эксперт РА», НРА, АКРА и НКР.

Каждое из агентств работает по собственным разработанным методологиям, которые доступны для широкого пользования. Тем самым обеспечивается прозрачность их работы. Другими словами, каждый при желании может попробовать дать оценку компаниям, приложив к этому ряд усилий.

Методологии включают в себя оценку компаний по нескольким блокам. Если брать во внимание рассмотрение хозяйственной деятельности нефинансовых организаций, то оценка строится на анализе бизнес-рисков, финансовых и корпоративных рисков. Каждый критерий соответствует определенному значению, которое умножается на соответствующий вес. Далее по всем блокам выводятся суммы значений с учетом их весов и рассчитывается общий скоринговый балл, по которому и выставляется рейтинг.

Отличия между рейтинговыми агентствами заключаются в основном в подходах к оценке финансовых показателей. Так, рейтинговое агентство X наибольшее внимание уделяет долговым коэффициентам, например TD/E и FFO/Долг (вес 16%), ICR (вес 16%), а рейтинговое агентство Y оценивает компании, исходя из отраслевых специфик и уделяя внимание показателям чистой прибыли, собственного капитала, оборачиваемости.

Вероятно, некоторым компаниям будет непросто проходить двойную оценку в рейтинговых агентствах, так как ряд эмитентов имеют свои особенности бизнеса. Иначе говоря, при чистой долговой нагрузке и получении высокого кредитного рейтинга в одном РА показатели собственного капитала могут оказаться недостаточными для присвоения аналогичного рейтинга в другом. И возникнет вопрос: как будет оценивать инвестор итоговый рейтинг — на базе наименьшего скоринга или основываясь на более высоком полученном рейтинге?

Ранее в регуляторных целях в России использовались рейтинги тройки международных агентств — S&P, Moody’s и Fitch. После того как международные агентства понизили рейтинги России в 2014 году, был взят курс на создание отечественной рейтинговой отрасли. В 2015 году по инициативе ЦБ было создано агентство АКРА. С 2017 года правительство и ЦБ начали постепенно отказываться от использования рейтингов «международной тройки», заменяя их рейтингами двух российских агентств.

S&P, Moody’s и Fitch до 2022 года продолжали работать с российскими компаниями, в первую очередь в части международных бумаг, однако после введения санкций западных стран против России объявили о приостановке деятельности в стране.

Резюме

Обособление, безусловно, окажет положительное влияние на прозрачность бизнеса. Указание сможет простимулировать компании получать кредитные рейтинги в нескольких рейтинговых агентствах. Компании государственного сектора, кредитные организации дальше продолжат развивать практику двойных рейтингов.

Пока документ может затронуть небольшое количество облигационных выпусков, однако есть вероятность, что в скором времени требование о двойном кредитном рейтинге окажет давление на принятие новых норм в отношении более широкого круга эмитентов в будущем. И уже через два-три года мы сможем наблюдать активную практику получения рейтингов в двух и более РА.

Обособленные бумаги могут оказаться недоступными для неквалифицированных инвесторов. Для этого также будут опубликованы отдельные правки в закон о рынке ценных бумаг. Пока предлагается ввести дополнительное тестирование для покупки таких бумаг. И хотя это не статус «квала», процедура все же может повлиять на ликвидность таких бумаг.

Материалы к статье

Руководитель направления рыночной аналитики инвестиционной компании «Юнисервис Капитал» Екатерина Маевская