Около 50% — столько можно было потерять на худшей акции 3-го квартала

Названы 10 худших акций российского рынка за третий квартал 2024 года

Большинство российских акций в январе — сентябре снизились. «РБК Инвестиции» попросили экспертов объяснить причины обвала худших бумаг и рассказать об их перспективах

(Фото: «РБК Инвестиции» )

Топ-10 самых подешевевших российских акций за девять месяцев 2024 года

Девять месяцев 2024 года оказались для российского рынка акций, скорее, негативными. 168 из 241 бумаги упали, всего 72 выросли, одна акция осталась без изменений. При этом упавшие бумаги потеряли в среднем 19,46%, а подорожавшие акции прибавили в цене в среднем 23,35%. Средняя динамика всего рынка акций по итогам полугодия составила -6,59%.

Для сравнения, индекс Мосбиржи по итогам девяти месяцев снизился на 7,79%, с 3099,11 пункта до 2857,56 пункта.

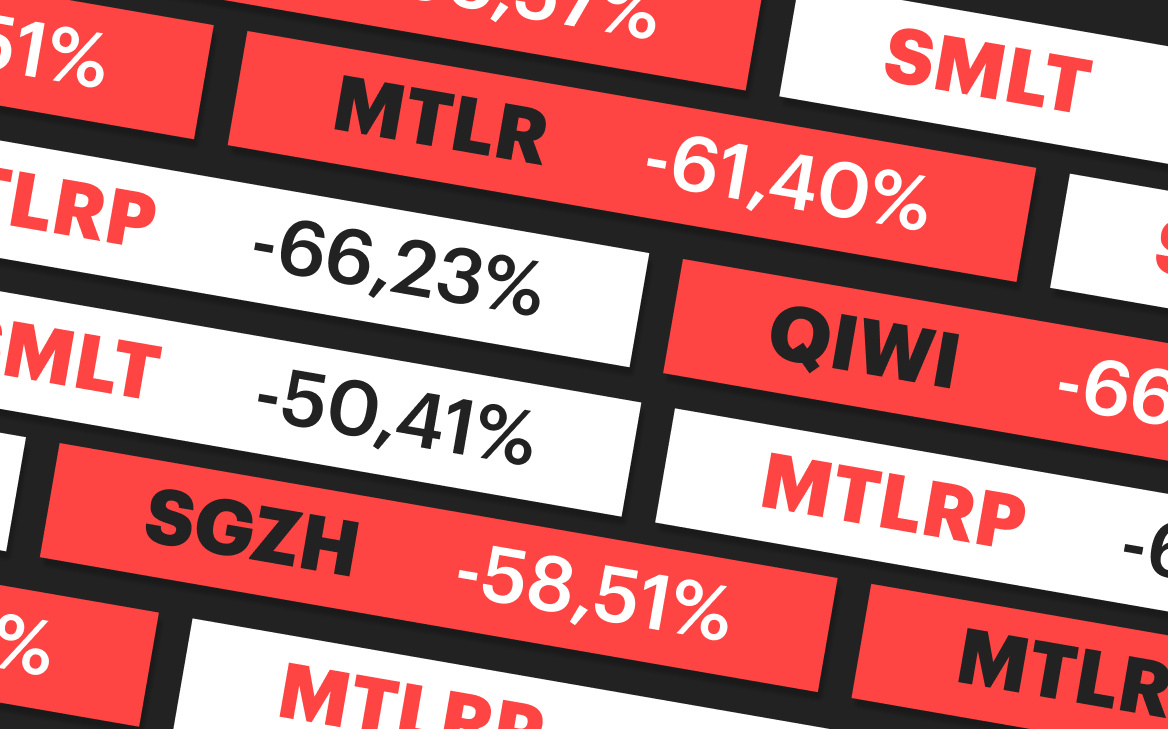

Топ-10 самых подешевевших акций потерял за девять месяцев в цене в среднем 51,11% с разбросом от -40,03% до -66,57%.

В рейтингах не учитывались акции Novabev Group, которые с января по сентябрь подешевели на 87,36% из-за дополнительного выпуска. Также в топе нет бумаг Solidcore, упавших в цене за этот период на 46,65%, — так как компания провела делистинг, торги этими бумагами на Мосбирже прекращены с 26 сентября.

В сравнении с рейтингом топ-10 худших акций первого полугодия из списка выпали акции Solidcore, «Славнефть-ЯНОС», «Газпрома» и НОВАТЭКа. Вместо них к аутсайдерам присоединились «Сегежа», ГК «Самолет», ТМК и «Русолово».

Как дешевели худшие акции девяти месяцев 2024 года

Как снижались котировки аутсайдеров девяти месяцев, можно подробнее рассмотреть ниже. Опрошенные «РБК Инвестициями» эксперты объяснили, почему эти бумаги упали в цене и какие у них перспективы дальше.

- 1.QIWI

- 2.«Мечел» (привилегированные акции)

- 3.«Мечел»

- 4.«Сегежа»

- 5.ГК «Самолет»

- 6.«ЕвроТранс»

- 7.ОАК

- 8.Globaltruck

- 9.ТМК

- 10.«Русолово»

1. QIWI

Тикер: QIWI

Изменение цены за девять месяцев: -66,57%

Изменение цены в третьем квартале: +6,28%

Бумаги провайдера платежных и финансовых сервисов QIWI возглавили список лидеров падения за первое полугодие 2024 года, потеряв 68,6% за шесть месяцев. По итогам девяти месяцев они также остались на первой строчке. Бумаги рухнули после того, как ЦБ отозвал лицензию у КИВИ Банка. Положение эмитента мог бы изменить обратный выкуп бумаг, предложенный советом директоров, но акционеры байбэк не одобрили. По мнению аналитика ИК «ВЕЛЕС Капитал» Елены Кожуховой, отказ компании от обратного выкупа лишил ее значимых драйверов роста в текущих условиях неопределенности. Аналитик отмечает, что бумаги QIWI сохраняют волатильность, а новых значимых причин для их роста в начале второго полугодия не появилось.

2. «Мечел» (привилегированные акции)

Тикер: MTLRP

Изменение цены за девять месяцев: -66,23%

Изменение цены в третьем квартале: -49,25%

Место в топ-10 в третьем квартале: 1

Привилегированные акции металлурга «Мечел» поднялись с пятой строчки рейтинга худших акций (за первое полугодие) на вторую (за девять месяцев). По словам Елены Кожуховой, падение акций «Мечела» в третьем квартале ускорилось в том числе после новостей о заметном росте убытка за первое полугодие 2024 года и включения одной из структур компании в очередной пакет санкций США. Чистый убыток «Мечела» в первом полугодии вырос в 4,8 раза и составил ₽16,7 млрд. В конце августа в список санкций Минфина США попала «Мечел Информационные технологии», сам холдинг находится под санкциями США с февраля.

Кроме того, «Мечел» не платит дивидендов, что уменьшает его привлекательность по сравнению с другими металлургами. Падение рентабельности экспорта угля из России в том числе из-за высоких расходов на логистику, а также перспектива роста налоговой нагрузки в отрасли в 2024 году в целом затруднили положение угольных компаний, объясняет Елена Кожухова.

По мнению аналитика, в ближайшие месяцы поддержать «Мечел» мог бы рост российского фондового рынка в целом и решение инвесторов купить бумаги у локальных минимумов. Кроме того, позитивными факторами для «Мечела» могли бы стать рост цен на уголь, ослабление рубля, а также возможное обнуление экспортной пошлины на коксующийся уголь. Последнее, впрочем, будет частично нивелировано усилением налоговой нагрузки с 2025 года, отмечает Кожухова.

3. «Мечел» (обыкновенные акции)

Тикер: MTLR

Изменение цены за девять месяцев: -61,4%

Изменение цены в третьем квартале: -44,98%

Место в топ-10 в третьем квартале: 3

4. «Сегежа»

Тикер: SGZH

Изменение цены за девять месяцев: -58,51%

Изменение цены в третьем квартале: -47,21%

Место в топ-10 в третьем квартале: 2

Триггером для падения акций лесопромышленной группы «Сегежа» стало решение менеджмента о проведении допэмиссии. Но акции компании начали снижаться еще до этого сообщения, после публикации финансовых показателей за первое полугодие 2024 года: чистый убыток «Сегежи» увеличился по сравнению с первым полугодием 2023 года на 24%, до ₽9,5 млрд.

По мнению Елены Кожуховой, высокие процентные ставки в России могут мешать «Сегеже» в скором решении долговых проблем. Тем не менее, считает эксперт, котировки лесопромышленной группы могут расти вместе со всем рынком в том числе благодаря новостям об интересе к компании со стороны АФК «Система», которая планирует увеличить свою долю в рамках допэмиссии.

5. ГК «Самолет»

Тикер: SMLT

Изменение цены за девять месяцев: -50,41%

Изменение цены в третьем квартале: -37,31%

Место в топ-10 в третьем квартале: 6

Акции застройщика «Самолет» оказались под давлением из-за сворачивания в июле льготной ипотеки, говорит начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций» Альберт Короев. Кроме того, негативно на девелоперах сказывается рост процентных ставок. Тем не менее у БКС позитивный взгляд на бумаги «Самолета» с целевой ценой ₽3600.

«Самолет» занимает первое место по объемам незавершенного строительства в России и активно развивается, расширяя присутствие в регионах», — отметил Альберт Короев. Кроме того, по словам аналитика, бумаги застройщика поддерживает программа обратного выкупа акций, действующая до конца 2024 года.

6. «ЕвроТранс»

Тикер: EUTR

Изменение цены за девять месяцев: -45,45%

Изменение цены в третьем квартале: -9,61%

Топливный оператор «ЕвроТранс» вышел на биржу в ноябре прошлого года и уже был на четвертой строчке в рейтинге худших бумаг за полугодие 2024 года, показав падение почти на 40%. По мнению аналитика «Цифра брокер» Кирилла Климентьева, «ЕвроТранс» бурно развивается, чем вызывает опасения инвесторов о «корректности составления отчетности МСФО».

«Оценивать в данном случае ситуацию сложно, но эти опасения давили на котировки «ЕвроТранс». Дополнительным фактором стало удорожание лизинговых обязательств», — полагает он.

Вместе с этим руководитель направления аналитики «Альфа-Инвестиций» Василий Карпунин отмечает, что акции уже отскочили от ₽100 до ₽133. По его мнению, бумагу сейчас поддерживает высокая дивидендная доходность, которую обещает менеджмент. Компания рассчитывает по итогам третьего квартала 2024 года выплатить дивиденды в размере ₽8–10 на акцию (дивдоходность 6–7,5%), а по итогам четвертого квартала — ₽15 на акцию (дивдоходность 11,2%). Также за второй квартал 2024 года «ЕвроТранс» направит инвесторам ₽4,32 на одну акцию (дивдоходность 3,2%), в октябре будет дивотсечка по этой выплате.

Кроме того, по словам Василия Карпунина, положительным фактором для бумаг является объявленный «необычный» байбэк. Акционеры «ЕвроТранса» анонсировали оферту на выкуп 20 млн акций компании по цене ₽350 за бумагу через три года — в августе 2027 года. Карпунин считает, что на фоне этого предложения акции будут быстро закрывать предстоящие дивидендные гэпы.

7. ОАК

Тикер: UNAC

Изменение цены за девять месяцев: -41,53%

Изменение цены в третьем квартале: +0,26%

Объединенная авиастроительная корпорация тоже была в рейтинге худших акций по итогам первого полугодия 2024 года, показав падение почти на 42%. По словам Василия Карпунина, в кейсе компании отражается эффект высокой базы. Карпунин пояснил, что в 2023 году эти бумаги часто становились инструментом разгона в руках спекулянтов. «Они росли и падали на десятки процентов без корпоративных новостей. В 2024 году «пампов» (искусственное повышение цены бумаги — «РБК Инвестиции») в третьем эшелоне стало меньше, многие бумаги возвращались на исходные позиции», — говорит Карпунин. Аналитик добавил, что текущая цена акций ОАК соответствует средней цене 2021–2023 годов.

Карпунин в настоящий момент не видит причин для роста акций ОАК. «Компания проводила несколько допэмиссий, регулярно получает убытки, долг высокий, дивиденды не платятся. Непонятно, как монетизировать вложения в среднесрочной перспективе», — считает он.

8. Globaltruck

Тикер: GTRK

Изменение цены за девять месяцев: -40,68%

Изменение цены в третьем квартале: -13,53%

Акции автомобильного грузового перевозчика Globaltruck также относятся к третьему эшелону и их падение произошло из-за эффекта высокой базы, считает Василий Карпунин. Он отметил, что ранее ГК «Монополия» приобрела контрольный пакет акций Globaltruck, после чего у «Монополии» были намерения провести делистинг. От этой идеи в итоге отказались, но интерес инвесторов к бумаге все равно снизился.

Василий Карпунин сомневается, что акции Globaltruck могут быть интересны для инвесторов. «Акции компании малоликвидны. После того как упал весь рынок, большинство инвесторов ищут идеи в более ликвидных и понятных компаниях. Globaltruck по итогам полугодия получил убыток, выручка упала на 30%. Дивиденды не платятся», — пояснил он.

9. ТМК

Тикер: TRMK

Изменение цены за девять месяцев: -40,29%

Изменение цены в третьем квартале: -40,74%

Место в топ-10 в третьем квартале: 5

Трубная металлургическая компания имеет высокую долговую нагрузку, а на фоне роста процентных ставок инвесторы сокращали позиции в таких бумагах, отмечает Альберт Короев. Василий Карпунин добавляет, что «иллюзии по поводу скорого снижения долговой нагрузки ТМК исчезли».

«А значит, процентные расходы эмитента будут расти, маржинальность бизнеса — снижаться. Соотношение чистый долг/EBITDA поднялось выше 3х», — обратил внимание он.

Кроме того, отмечает Карпунин, спрос на продукцию ТМК может быть под давлением из-за общего сокращения добычи нефти в стране на фоне сделки ОПЕК+. Вместе с тем у компании значительно подросла себестоимость, а также ожидается повышение конкуренции в секторе из-за завершения капитальных расходов у других компаний в отрасли.

Но у «Альфа-Инвестиций» долгосрочно взгляд на бумаги умеренно позитивный. Василий Карпунин связывает такую оценку с тем, что достаточно сильное падение акций уже произошло. По его мнение, компания сосредоточится на сокращение долга и контроле за издержками, что позволит стабилизировать ситуацию. Однако, отмечает он, краткосрочных драйверов для опережающего роста бумаг ТМК пока мало, учитывая еще и возможный отказ от дивидендов в условиях высокого долга.

У БКС нейтральный взгляд на акции ТМК с целевой ценой ₽140.

10. «Русолово»

Тикер: ROLO

Изменение цены за девять месяцев: -40,03%

Изменение цены в третьем квартале: -24%

По словам Кирилла Климентьева из «Цифра брокер», акции оловодобывающей компании достаточно сильно скорректировались из-за опережающего роста себестоимости.

«У компании упала рентабельность по валовой прибыли с 16,9% до 9,1%. А по операционной деятельности компания по итогам первого полугодия получила существенный убыток. Столкнулись с классическим случаем опережающего роста расходов», — пояснил аналитик.

Топ-10 подешевевших акций третьего квартала 2024 года

В третьем квартале из 251 бумаги в цене упали 223, еще 27 подросли. Одна акция осталась без изменений. Подешевевшие бумаги потеряли в цене в среднем 13,84%, а прибавившие в цене акции подорожали в среднем на 10,83%. Средняя динамика всего рынка акций по итогам полугодия составила -11,13%.

Индекс Мосбиржи в июле — сентябре снизился на 9,4%, с 3154,36 пункта до 2857,56 пункта.

Топ-10 самых подешевевших акций за квартал потерял в цене в среднем 39,95% с разбросом от -32,41% до -49,25%.

Как теряли в цене худшие акции третьего квартала 2024 года

Ниже можно подробнее рассмотреть, как дешевели бумаги из топ-10 квартальных аутсайдеров.

- 1.«Мечел» (привилегированные акции)

- 2.«Сегежа»

- 3.«Мечел»

- 4.«Светофор» (привилегированные акции)

- 5.ТМК

- 6.ГК «Самолет»

- 7.«Россети Кубань»

- 8.«Башнефть» (привилегированные акции)

- 9.«М.Видео»

- 10.«Россети Центр»

1. «Мечел» (привилегированные акции)

Тикер: MTLRP

Изменение цены в третьем квартале: -49,25%

Изменение цены за девять месяцев: -66,23%

Место в топ-10 в третьем квартале: 2

2. «Сегежа»

Тикер: SGZH

Изменение цены в третьем квартале: -47,21%

Изменение цены за девять месяцев: -58,51%

Место в топ-10 в третьем квартале: 4

3. «Мечел» (обыкновенные акции)

Тикер: MTLR

Изменение цены в третьем квартале: -44,98%

Изменение цены за девять месяцев: -61,4%

Место в топ-10 в третьем квартале: 3

4. «Светофор Групп» (привилегированные акции)

Тикер: SVETP

Изменение цены в третьем квартале: -44,87%

ИТ-компания «Светофор Групп», которая развивает онлайн-платформу для обучения водителей, также относится к акциям третьего эшелона. Кирилл Климентьев отмечает, что объем торгов бумагами этого эмитента редко превышает ₽10 млн в день.

«В третьем эшелоне часто происходят сильные движения без серьезных причин. Вероятно, с ужесточением ДКП и замедлением темпов роста экономики инвесторы переоценили маленьких эмитентов ввиду возросших рисков», — полагает аналитик.

5. ТМК

Тикер: TRMK

Изменение цены в третьем квартале: -40,74%

Изменение цены за девять месяцев: -40,29%

Место в топ-10 в третьем квартале: 9

6. ГК «Самолет»

Тикер: SMLT

Изменение цены в третьем квартале: -37,31%

Изменение цены за девять месяцев: -50,41%

Место в топ-10 в третьем квартале: 5

7. «Россети Кубань»

Тикер: KUBE

Изменение цены в третьем квартале: -35,14%

Изменение цены за девять месяцев: -24,93%

Аналитики ФГ «Финам» отмечают, что с января 2024 года акции «Россети Кубань» демонстрируют стабильное снижение, что выглядит закономерным после резкого роста котировок в прошлом году, не подкрепленного фундаментальными факторами. По итогам 2023 года акции подорожали почти на 380%.

«Однако даже неплохие результаты «Россети Кубань» за 2023 год не объясняют столь стремительное увеличение капитализации. Несмотря на то что с начала 2024 года акции уже подешевели на 39%, по мультипликатору P/E компания все еще выглядит дорогой по сравнению с другими российскими электроэнергетическими предприятиями», — полагают в ФГ «Финам». Эксперты отметили, что коэффициент P/S также остается выше, чем у других региональных дочерних компаний «Россетей». Поэтому они считают, что акции «Россети Кубань» сохраняют потенциал для дальнейшего снижения.

Мосбиржа в сентябре сообщила, что 13 декабря остановит торги акциями «Россети Кубань».

8. «Башнефть» (привилегированные акции)

Тикер: BANEP

Изменение цены в третьем квартале: -34,82%

Изменение цены за девять месяцев: -23,99%

Акции «Башнефти» показывали достаточно сильную динамику в первом полугодии 2024 года, подорожав на 16,6%. Аналитики «Финама» считают, что такой рост был связан с надеждами некоторых инвесторов на рост нормы выплат дивидендов выше 25% прибыли или хотя бы на сильные финансовые результаты. Однако, отмечают аналитики, норма выплат осталась на уровне 25% прибыли, а отчет за первое полугодие разочаровал инвесторов. По итогам полугодия чистая прибыль, которая относится к акционерам компании, упала на 30,9% по сравнению с первым полугодием 2023 года, до ₽53 млрд. В «Финаме» оценили, что при норме выплат в 25% прибыли по МСФО вклад первого полугодия в годовые дивиденды составляет ₽74,6 на акцию, что дает 5,6% доходности на привилегированную акцию.

«По нашим оценкам, при отсутствии списаний во втором полугодии прибыль может быть выше на фоне положительных курсовых разниц. На этом фоне по итогам всего года дивиденд может составить ₽170–180 на акцию, что соответствует 12,8–13,5% доходности — нейтральное значение для нефтегазового сектора», — говорят аналитики «Финама». На этом фоне брокер не ждет роста акций «Башнефти». Ситуация может измениться, если увеличиться норма выплат или если «Роснефть» вернет дебиторскую задолженность.

9. «М.Видео»

Тикер: MVID

Изменение цены в третьем квартале: -32,77%

Изменение цены за девять месяцев: -31,66%

У «М.Видео» значительный долг, акции падали на фоне повышения ставки ЦБ, так как компания подвержена процентному риску, отметили аналитики «Финама». В конце августа снижение ускорилось после публикации слабой финансовой отчетности, ретейлер сообщил об увеличении убытка. «Масла в огонь подлило сообщение CFO (финансового директора. — «РБК Инвестиции») компании о том, что «М.Видео» в этом году не сможет выйти на чистую прибыль, хотя ранее планировала», — говорят аналитики «Финама».

По словам Альберта Короева, на темпах роста выручки «М.Видео» сказывается конкуренция с мультикатегорийными маркетплейсами и это, по его мнению, долгосрочно несет риски для бумаг компании. У БКС негативный взгляд на акции «М.Видео» с целевой ценой ₽110.

10. «Россети Центр»

Тикер: MRKC

Изменение цены в третьем квартале: -32,41%

Изменение цены за девять месяцев: -30,63%

Текущая коррекция в акциях «Россети Центр» в основном вызвана завышенной оценкой, сформировавшейся после необоснованного роста котировок в 2023 году, считают аналитики «Финама». По итогам прошлого года акции компании выросли на 76,6%. При этом результаты эмитента за первое полугодие оказались слабыми: чистая прибыль упала на 30,6% по сравнению с аналогичным периодом прошлого года из-за высокого уровня процентных расходов, а операционная прибыль сократилась на 12% год к году.

«В условиях высоких процентных ставок компании будет сложно продемонстрировать значительное увеличение чистой прибыли в ближайшие кварталы. Дополнительные риски для компании связаны с ее деятельностью в приграничных областях — Курской, Брянской и Белгородской, что может негативно сказаться на ее операционной деятельности», — полагают в «Финаме».

Тем не менее эксперты обратили внимание, что по мультипликаторам P/E (соотношение цены акции к прибыли), P/S (соотношение цены акции к выручке) и EV/EBITDA (соотношение рыночной стоимости компании вместе с суммой ее долга к EBITDA) «Россети Центр» не выглядит переоцененной относительно других компаний в отрасли.

«Более того, на горизонте следующих 12 месяцев акции компании могут предложить инвесторам дивидендную доходность более 15%, что является одним из лучших показателей в энергетическом секторе. В связи с этим дальнейшее существенное снижение стоимости акций представляется маловероятным», — считают аналитики «Финама».

Материалы к статье

Виктория Саитова

Алексей Митраков