В «ВТБ Мои Инвестиции» назвали лучшие дивидендные акции на ближайший год

Аналитики брокера «ВТБ Мои Инвестиции» подсчитали прогнозную дивидендную доходность в целом по рынку, а также по отдельным эмитентам. Среди них есть такие, которые могут предложить выплаты с доходностью выше 20%

(Фото: Владислав Шатило / РБК)

Аналитики «ВТБ Мои Инвестиции» назвали акции с самой высокой ожидаемой доходностью дивидендов на горизонте 12 месяцев. При этом они ожидают, что за этот же период совокупная доходность российского рынка акций составит 14,6%, из них дивидендная доходность в целом по рынку — 7,7%, следует из инвестиционной стратегии брокера на второй квартал 2023 года (есть в распоряжении «РБК Инвестиций»).

Дивидендная доходность индекса Мосбиржи в разные годы

(Фото: «ВТБ Мои Инвестиции»)

Прогнозы указаны с учетом котировок на 21 марта 2023 года.

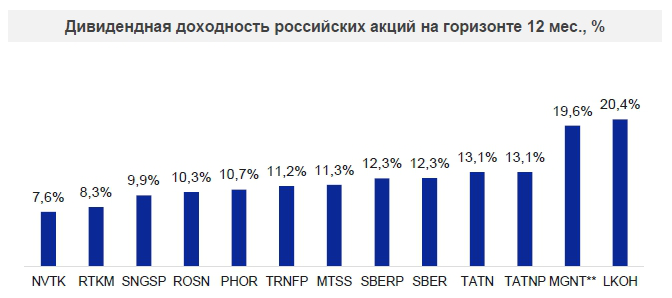

Лидером в рейтинге стали акции ЛУКОЙЛа, которые на горизонте 12 месяцев могут обеспечить дивидендную доходность в 20,4%. На втором месте акции «Магнита» с прогнозной дивдоходностью в 19,6% (в последний раз компания объявляла дивиденды по итогам девяти месяцев 2021 года). Третью и четвертую строчки в рейтинге занимают обыкновенные и привилегированные акции «Татнефти», дивидендная доходность которых на горизонте года может достигнуть 13,1%. Следом идут обыкновенные и привилегированные акции Сбербанка (12,3%), МТС (11,3%), привилегированные акции «Транснефти» (11,2%), бумаги «ФосАгро» (10,7%) и «Роснефти» (10,3%).

В «ВТБ Мои Инвестиции» назвали еще три бумаги, ожидаемая дивидендная доходность которых может превысить показатели индекса Мосбиржи в базовом сценарии. В частности, дивиденды с доходностью в 9,9% на горизонте 12 месяцев могут объявить по привилегированным акциям «Сургутнефтегаза». Еще 8,3% и 7,6%, как ожидается, можно будет заработать на обыкновенных акциях «Ростелекома» и НОВАТЭКа.

Дивидендная доходность российских акций на горизонте 12 месяцев, %

(Фото: «ВТБ Мои Инвестиции»)

В стратегии аналитики заявили, что госкомпании выглядят предпочтительнее, чем частные, поскольку у них меньше рисков снижения коэффициента дивидендных выплат. Вместе с тем на дивидендах экспортеров по итогам 2023 года могут позитивно отразиться рост цен на сырье и ослабление рубля.

Технические ограничения по-прежнему влияют на выплату дивидендов, однако в этом вопросе есть и улучшения. В частности, конвертация депозитарных расписок в акции по большей части была завершена в 2022 году. Кроме того, уже есть первый случай, когда компания с иностранной регистрацией смогла распределить свою прибыль среди акционеров.

В марте 2022 года сеть медицинских клиник «Мать и дитя», головная структура которой зарегистрирована на Кипре, приостановила выплату дивидендов. Однако в октябре совет директоров компании одобрил выплату промежуточных дивидендов за первые шесть месяцев 2022 года в размере ₽8,55 на одну обыкновенную акцию или глобальную депозитарную расписку.

«Мы ожидаем ускорения процесса редомициляции в 2023 году, на очереди «РусАгро», Globaltrans и «ЕвроМедЦентр», — заявили аналитики. Под термином «редомициляция» понимается смена юрисдикции, в которой зарегистрирована компания.

Перспективы российского рынка акций

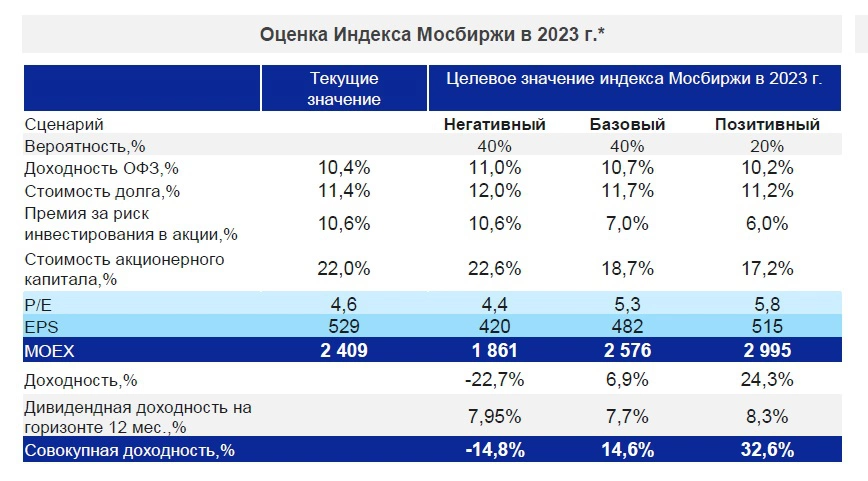

К 21 марта 2024 года, согласно базовому сценарию, индекс Московской биржи достигнет 2576 пунктов. Оптимистичный прогноз предполагает рост индекса до 2995 пунктов, пессимистичный — падение до 1861 пункта. Вероятность реализации базового (или пессимистичного) прогноза аналитики оценивают в 40%, оптимистичного — в 20%. По итогам основной торговой сессии 5 апреля индекс Мосбиржи был на уровне 2500,8 пункта.

Три сценария для российского фондового рынка. Расчеты с учетом цен на 21 марта 2023 года

(Фото: «ВТБ Мои Инвестиции»)

При этом во всех трех сценариях, даже позитивном, рынок будет оставаться недооцененным по сравнению со средним историческим значением. По подсчетам аналитиков, среднее значение мультипликатора P/E в целом по рынку за период с 2013 по 2021 год составляет 6,6. А в позитивном сценарии заложен P/E, равный 5,8.

Мультипликатор P/E индекса Мосбиржи

(Фото: «ВТБ Мои Инвестиции»)

«Мы сохраняем нейтральный взгляд на российские акции на фоне геополитических рисков и ограниченного раскрытия информации», — заключили авторы стратегии, в то же время отметив, что российские акции выглядят менее привлекательно относительно высоких доходностей ОФЗ.

Фаворитами аналитиков среди секторов стали финансы и IT. Выбор обусловлен тем, что некоторые компании из финансового сектора восстанавливают свою прибыль и возвращаются к выплате дивидендов, а в IT-отрасли сохраняются высокие темпы роста. Позитивно в «ВТБ Мои Инвестиции» смотрят также на электроэнергетический сектор, представители которого могут выплатить относительно высокие дивиденды.

Макроэкономические прогнозы

Эксперты полагают, что открытие экономики Китая после нескольких лет антиковидных ограничений даст до половины прироста спроса на нефть и приведет к ее дефициту на рынке. В результате в 2023 году средняя цена нефти Brent будет на уровне $90 за баррель. При этом в течение года дисконт к Urals будет сокращаться, средняя цена нефти этого сорта составит $63 за баррель, полагают авторы стратегии.

Цены на золото, согласно прогнозу, в 2023 году будут на уровне около $1900, а в следующем году вырастут до $2000 за унцию.

«До момента наступления рецессии в крупнейших экономиках мира корреляция между золотом и курсом доллара, вероятно, восстановится, что приведет к падению цены золота на фоне роста доллара в ближайшие месяцы. Риски рецессии из-за продолжения повышений ставок мировыми ЦБ вырастут к концу 2023 года, что снова поддержит цену золота», — пояснили аналитики.

Курс доллара к рублю, в свою очередь, в конце года ожидается в диапазоне ₽73–81. Базовый сценарий предполагает, что среднегодовой курс будет вблизи ₽76 за доллар. Однако в случае если бюджетные расходы продолжат расти, курс доллара к российской валюте может быть выше этих значений. Существуют также риски ослабления рубля в случае санкционных шоков и снижения доходов от российского экспорта.

Материалы к статье

Марина Ануфриева