Остаться в шторме на плаву: топ-10 флоатеров с премией к ключевой ставке

Названы 10 облигаций, доходность которых следует за ключевой ставкой

Флоатеры активно вошли на российский рынок облигаций и уверенно заняли свою нишу. Главный аналитик СК «Росгосстрах Жизнь» Владимир Малиновский рассказал об инструменте и составил подборку флоатеров с высоким рейтингом

Главный аналитик Центра инвестиционной аналитики СК «Росгосстрах Жизнь» Владимир Малиновский

Облигации с переменным купоном или, как их называют в России, «флоатеры» (от английского floating «плавающий») — это долговые ценные бумаги, ставка купона по которым не зафиксирована изначально (как по классическим облигациям), а привязана к значению другого финансового инструмента (benchmark) с определенной премией и меняется вслед за изменением базового актива. В качестве базового актива могут выступать другие облигации — или суверенные бумаги страны эмитента (например, ОФЗ), или американские (UST), инструменты денежного рынка (например, ставка RUONIA), ключевые ставки центральных банков.

Одним из подвидов флоатеров можно считать «линкеры» (от английского linked «привязан»). В отличие от обычных флоатеров, ставки купонов по линкерам фиксированы, однако сам номинал привязан к определенному активу и индексируется в зависимости от изменения стоимости этого актива.

В России к линкерам можно отнести:

- бивалютные облигации (в том числе, замещающие), которые номинированы в иностранной валюте, но выплаты по ним осуществляются в рублях и зависят от актуального курса валюты займа к рублю;

- инфляционные линкеры (выпуски ОФЗ серий 52002-52005), номинал которых индексируется в соответствии с официальной инфляцией в стране;

- «золотые» и «серебряные» облигации, выплаты по которым привязаны к биржевой стоимости золота или серебра соответственно.

Линкеры позволяют инвесторам не просто защитить вложения от инфляции или вложить свой капитал в инструменты, привязанные к курсу валюты или стоимости золота, но и получать при этом дополнительный доход в виде купонов по облигациям.

Впрочем, инвесторам в линкеры стоит учитывать два основных момента: во-первых, облигации несут в себе кредитный риск эмитента, который их выпускает, а, во-вторых, теоретически котировки золота могут снизиться, рубль — окрепнуть, а инфляция смениться дефляцией — в этом случае доход по такой облигации может быть ниже, нежели изначально рассчитывали. Впрочем, второе замечание будет справедливо и при покупке базового актива напрямую.

В первую очередь рассмотрим классические флоатеры с плавающей купонной ставкой.

Появление флоатеров в России и на глобальном рынке: предпосылки и динамика

Исторически появление облигаций с плавающим купоном на глобальном рынке (FRN — Floating Rate Notes) связано со всплеском инфляции в США в 70-е годы прошлого столетия и, соответственно, с ростом процентных ставок, в связи с чем инвесторам были предложены корпоративные облигации с привязкой купона к ставке 3-месячных UST Bill. Впоследствии облигации с плавающим купоном получили довольно широкое распространение и достаточно активно использовались и используются компаниями и государствами для привлечения средств.

В России первые более или менее рыночные выпуски облигаций с плавающим купоном начали появляться с 2003 года, в конце 2014 года были размещены несколько выпусков ОФЗ с привязкой к ставке RUONIA.

Размещения флоатеров на российском рынке с 2003 года

Однако действительно активное распространение корпоративные флоатеры получили в середине 2023 года.

Размещение флоатеров за период с 2023 по 2024 год

Основной причиной развития этого сегмента облигационного рынка стало снижение спроса инвесторов на традиционные облигации с фиксированной ставкой на фоне формирования устойчивого тренда на повышение ключевой ставки и уровня доходности на долговом рынке. Инвесторы, портфели которых показывали негативную динамику, искали защитные активы, роль которых на первых порах стали исполнять уже обращавшиеся на рынке ОФЗ с переменным купоном (ОФЗ-ПК).

Как говорится, спрос рождает предложение, и организаторы размещений стали активно предлагать своим клиентам выпуски облигаций с новой для них структурой. Впрочем, действительно «новой» такая конструкция для корпоративных заемщиков не являлась, так как банки уже достаточно давно кредитовали бизнес по плавающим ставкам.

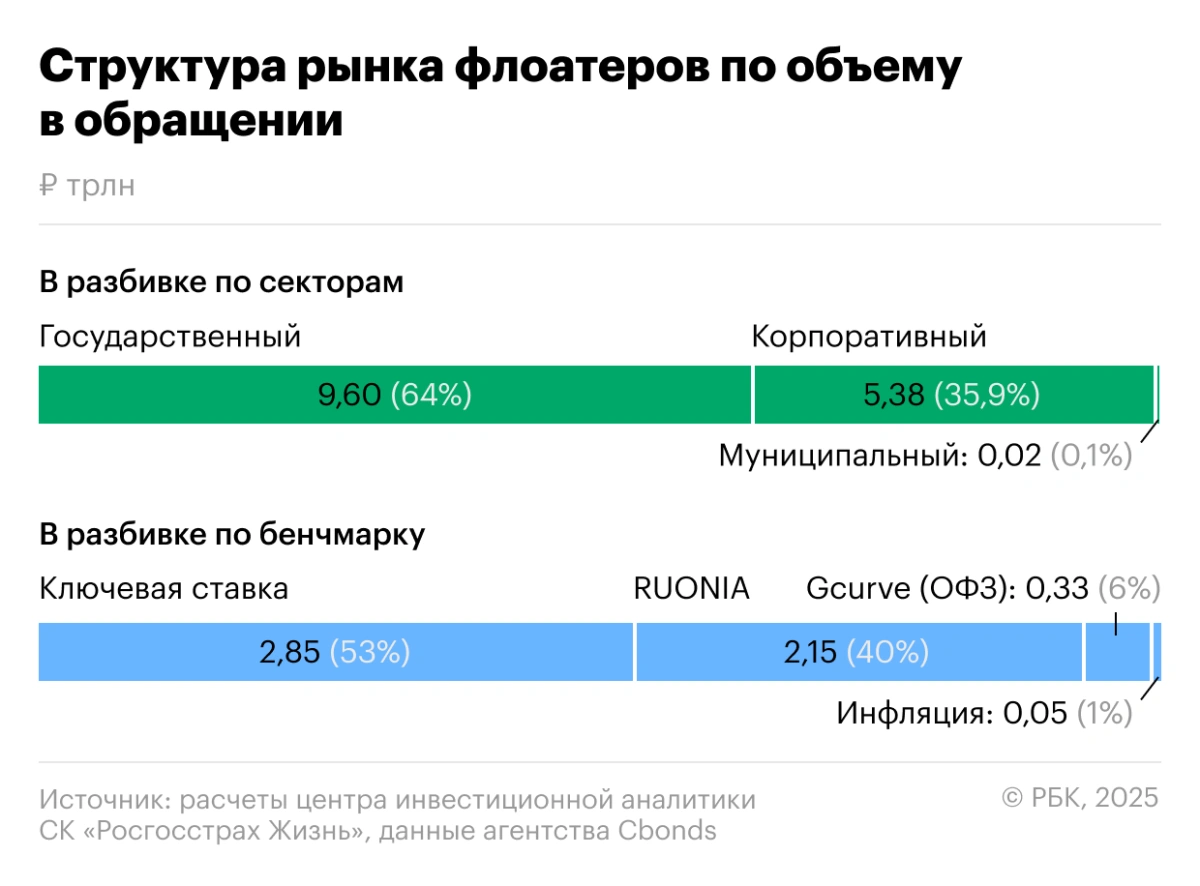

Согласно данным агентства Cbonds, на начало марта 2025 года на российском рынке обращалось облигаций с плавающим купоном на общую сумму порядка ₽15 трлн, из которых ₽9,6 трлн приходилось на выпуски ОФЗ-ПК, а ₽5,4 трлн — на корпоративный сегмент.

Структура рынка флоатеров по количеству выпусков по состоянию на март 2025 года

Все ОФЗ-ПК привязаны к показателю RUONIA, тогда как среди корпоративных займов преобладают выпуски бумаг с привязкой к ключевой ставке Банка России — 53%, на RUONIA ориентируются 40% облигаций, на доходности ОФЗ — 6%, на инфляцию — 1%.

Структура рынка флоатеров по объему в обращении по состоянию на март 2025 года

Преимущества и недостатки флоатеров

Преимущества

Основное преимущество флоатеров раскрывается в период роста рыночных ставок. Тогда как облигации с фиксированным купоном компенсируют рост доходности на рынке снижением своей цены, то флоатеры, доходность которых привязана к рыночным инструментам, увеличивают размер выплат практически синхронно с ростом ставок. При этом ценовые колебания флоатеров в такие моменты минимальны, что приносит им статус «защитных» бумаг.

Например, в случае повышения ключевой ставки (КС) на 1 процентный пункт цена однолетнего выпуска облигаций с фиксированным доходом упадет примерно на 1 п.п., чтобы соответствовать новому уровню рыночной доходности. В этой же ситуации цена флоатера, при прочих равных, останется неизменной, а размер купона по этому выпуску, вслед за ключевой ставкой, увеличится на 1 п.п. годовых (в случае привязки к КС).

В периоды рыночной стабилизации флоатеры также способны генерировать конкурентный уровень доходности, одновременно подстраховывая от возможного роста ставок. Так, на графике ниже представлено сравнение расчетной доходности флоатера за последние 10 лет, исходя из маржи к ключевой ставке в размере 200 б.п. (сложившаяся в настоящее время премия облигаций с рейтингом ААА), доходности по индексу корпоративных облигаций IFX-Cbonds, а также максимальной ставки по вкладам ТОП-10 российских банков. На всем промежутке текущая доходность условного флоатера существенно превышает ставку по депозитам и в большинстве случаев выше доходности корпоративных облигаций.

Расчетная доходность флоатера с рейтингом ААА

Это значит, что в периоды стабилизации ситуации вложения в флоатеры могут оказаться предпочтительнее (при сохранении текущего уровня маржи), нежели более традиционные инструменты. Поэтому покупка флоатера может быть наиболее актуальной в конце цикла снижения ставок.

Недостатки

- Ключевым недостатком флоатеров считается их поведение в моменты снижения процентных ставок на рынке. С одной стороны, они не предоставят возможности инвестору зафиксировать относительно высокий купонный доход на длительное время, так как размер купонов по ним будет снижаться вместе с рыночными ставками, а, во-вторых, по этой же причине, не будут расти в цене — как облигации с фиксированным купоном, и не дадут держателю спекулятивно заработать;

- К относительным минусам флоатеров можно отнести и более сложную, по сравнению с бумагами с фиксированным доходом, структуру займа. Если по «фиксам» в момент покупки можно с уверенностью рассчитать доходность, которую инвестор получит при погашении займа (или оферте, если такая предусмотрена), то по флоатерам в момент размещения может быть неизвестна величина даже первого купона — она будет рассчитываться ежедневно, и окончательный размер будет ясен только при купонной выплате. Соответственно, у инвестора при покупке нет очевидной возможности рассчитать доходность до погашения таких облигаций;

- Несмотря на статус защитных облигаций, цены флоатеров все же могут упасть — например, в случае расширения спредов за кредитный риск (увеличения премии над доходностью федеральных облигаций, которую требуют инвесторы за кредитный риск корпоративных заемщиков). Такую ситуацию мы наблюдали осенью 2024 года, когда кредитные спреды расширились сначала для банковских кредитов, а затем и для облигаций. Отметим, впрочем, что рост премии за риск наблюдался и в облигациях с фиксированным доходом, и у флоатеров, поэтому этот фактор нельзя назвать недостатком исключительно облигаций с плавающей ставкой.

Возможности для инвестирования

Флоатеры активно вошли на российский рынок облигаций и уверенно заняли свою нишу, играя, в первую очередь, роль защитных инструментов в периоды нестабильности. Они станут хорошей альтернативой банковским депозитам, а также позволят сформировать сбалансированный облигационный портфель консервативным инвесторам, которые стремятся снизить риски и обезопасить вложения от резких рыночных колебаний.

По нашей оценке, в периоды роста процентных ставок доля флоатеров в облигационном портфеле может достигать 70-90%; при снижении ставок ее необходимо сокращать до 10-30%, при стабилизации ситуации — поддерживать на уровне 30-50% портфеля.

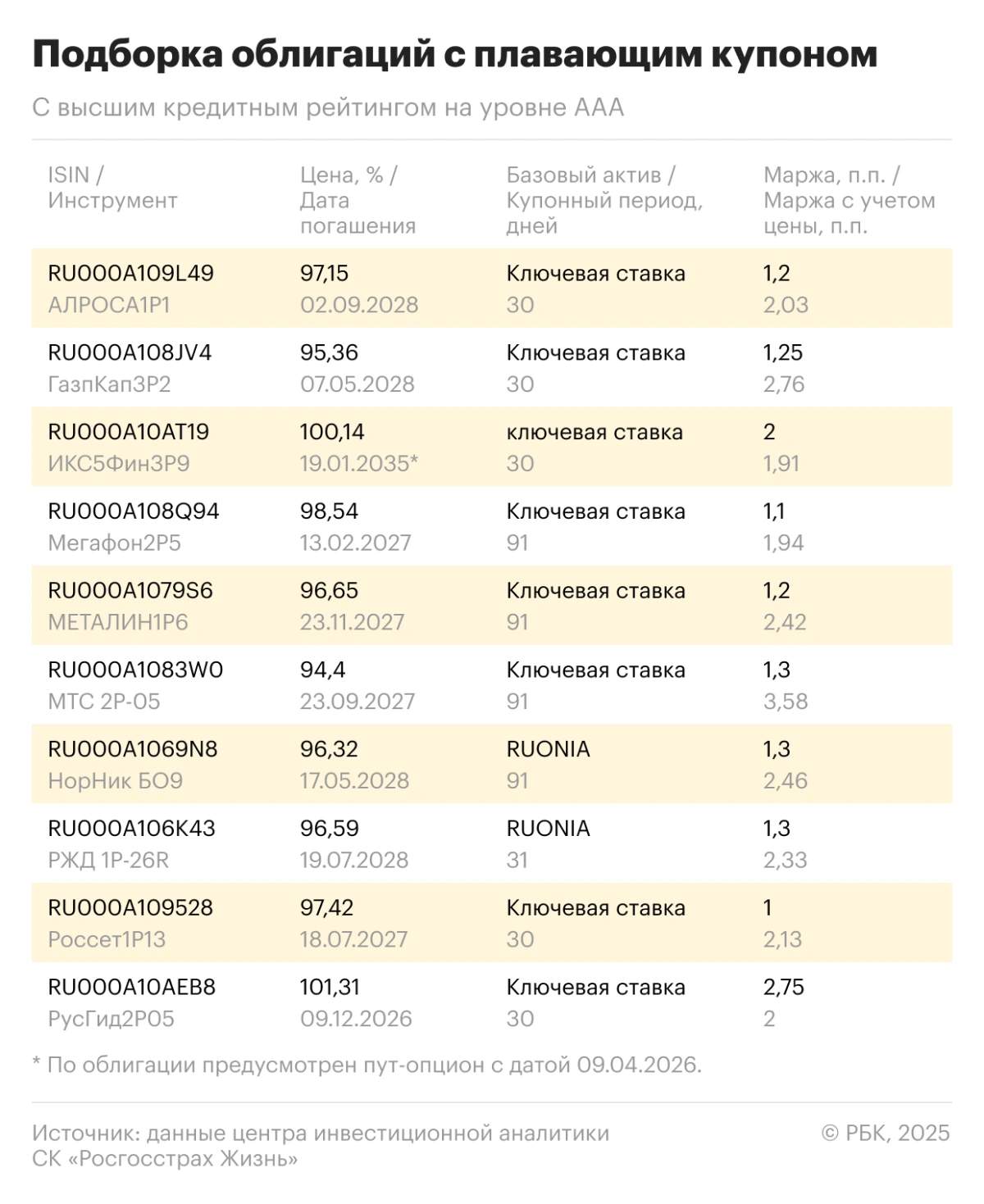

Среди обращающихся флоатеров, исходя из кредитного качества их эмитентов, уровня итоговой маржи к базовому активу выделим следующие:

Подборка облигаций с плавающим купоном с высшим кредитным рейтингом на уровне ААА

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Материалы к статье

Главный аналитик Центра инвестиционной аналитики СК «Росгосстрах Жизнь» Владимир Малиновский